镍的“铁拳”与“狂想”:一场正在上演的“攻守道”

你有没有感觉,最近的金属市场,有点精分?一边是“产能过剩”、“价格低迷”的老调常谈,另一边,关于“未来科技金属”的故事却越讲越真。

对,我说的就是镍。这玩意儿,好像正卡在一个特别拧巴,又特别有意思的节点上。

它一边被印尼政府的“政策铁拳”死死托着底,另一边又被固态电池、AI这些“科技狂想”隐隐勾着魂儿。投资逻辑,早就不是简单的“涨了跌,跌了涨”了。它现在,更像一副杠铃——一头是沉甸甸、砸不穿的政策成本,另一头是轻灵却充满想象力的未来需求。

一、供给端:印尼的“铁拳”,到底有多硬?

说起镍,现在无论如何绕不开一个国家:印尼。

全球超过60%的镍从那儿出来,而且份额还在涨。这已经不是什么“重要玩家”了,这简直是掐住了全球产业的脖子。而印尼政府,显然不满足于只卖矿。

他们想当“话事人”,想学OPEC控油价那一套,搞“镍佩克”。说实话,这套组合拳打出来,确实有点东西:

关紧“水龙头”:核心就是那个RKAB(采矿配额)。审批从三年一搞,改回一年一审,还放风说2026年配额要砍掉三分之一。这招狠啊,直接从源头把矿的流速给掐慢了。要是真落地,现在所谓的“过剩”,可能瞬间就变“紧缺”。

抬高“起跑线”:资源税说涨就涨,从10%跳到14%-19%。这还不够,连矿石里伴生的钴、铁,都打算单独计价。这意味着什么?意味着全球镍的生产成本线,被印尼亲手垫高了一大截。以后谁想玩,门票都更贵了。

逼你“往上爬”:不准再新建那些低端的镍铁、MHP冶炼厂了。意思很明白:别总在我这儿搞初级加工,把高附加值的活儿,比如做电池材料,也给我搬过来。

看懂了吗?这一套下来,利润就像被一只无形的手,硬生生从中间冶炼环节,挤回了上游的矿山和政府口袋里。

所以,别再老盯着库存说“镍价要崩”了。印尼这只“政策之手”,已经给价格焊上了一个异常坚硬的成本底。往下,空间真的不大了。这为投资提供了一个难得的——虽然有点被动——安全边际。

二、需求端:科技的“狂想”,究竟是不是梦?

传统需求,不锈钢占了七成,很稳,但也别指望它能爆发出什么惊喜。新能源车这边呢,磷酸铁锂把三元电池挤得够呛,镍的需求增速确实放缓了。

但是,故事如果只讲到这里,那就太乏味了。真正的看点,在两个“未来感”十足的领域:

固态电池的“刚需心脏”这可能是未来5-10年,对镍最性感的一个故事。主流路线的硫化物固态电池,有个头疼的毛病:腐蚀传统铜箔。怎么办?换!换成耐腐蚀的镍基集流体(比如镍箔)。注意,这不是“更好”,而是“必须”。是一个从0到1的、纯粹的增量市场。一旦固态电池量产,这部分需求会像打开水龙头一样涌出来。宁王、丰田这些巨头都在死磕这个路线,你觉得他们是闹着玩的吗?

AI服务器的“顶级食材”AI爆发,需要海量的高端MLCC(一种微型电容)。而这东西的核心材料之一,是超细、超纯的镍粉。这玩意儿技术壁垒高到吓人,全球就一两家公司能稳定量产,堪称“寡头的游戏”。AI越热,对这个“顶级食材”的需求就越旺。

你看,需求的故事变了。不再是“所有镍都一个样”,而是 “什么样的镍,用在什么样的地方” 。高技术的、特定形态的镍,其价值正在和普通大宗商品镍脱钩。

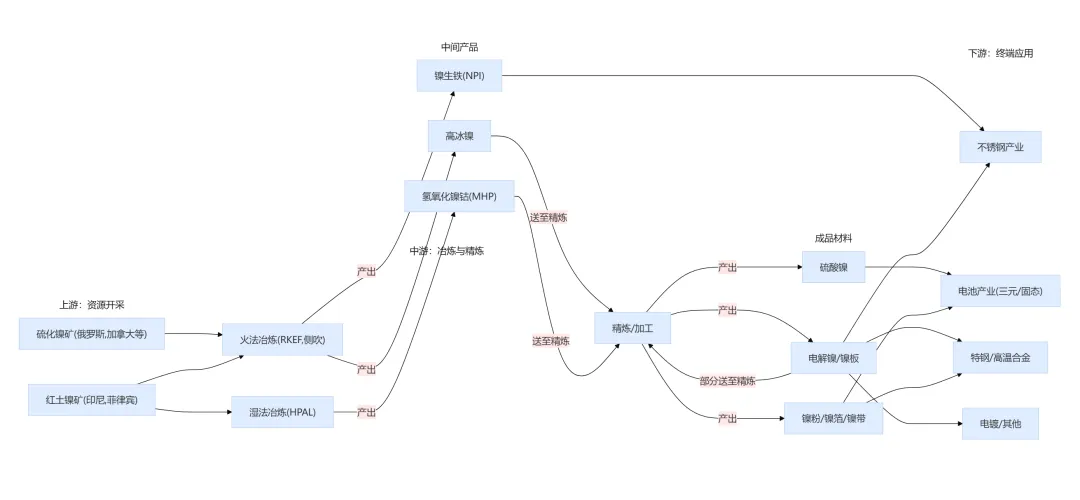

三、行业的“前世今生”:一部被需求牵引的变形记

镍行业的发展,其实就是一部下游需求点的“变形记”。

1.0时代(不锈钢驱动):那是中国基建和制造的黄金年代。为了吃下印尼、菲律宾便宜的红土镍矿,中国人搞出了“镍生铁”这种天才工艺,硬是把镍从“贵族金属”变成了“工业粮食”。

2.0时代(新能源催化):电动车来了,三元电池要高能量密度,镍成了“电池的心脏”。需求从“单核”变成“双核”(不锈钢+电池),湿法冶炼(HPAL)技术也跟着崛起。

3.0时代(印尼主导与分化):转折点就是2020年印尼的矿产禁令。这一招“釜底抽薪”,逼着全球产能去印尼建厂,直接让它从原料商变成了供应链的绝对核心。结果就是产能短期爆发,价格低迷。但现在,印尼反过来开始用配额、税费来“管理市场”了。同时,需求端也出现分化:低端镍过剩,但高端、特种镍的赛道才刚刚起跑。

四、产业链的“冰与火”:利润都去哪儿了?

现在的产业链,利润分配极度不均,呈现一个刺眼的 “K型分裂”:

上游(矿主&印尼政府):赢家通吃。手握资源,掌握配额,利润滚滚而来。他们是规则的制定者,也是最大的受益者。

中游(冶炼厂):两头受气。矿价被政策顶在高位,产品价被过剩压在地板,利润薄得像刀片。没资源背景的独立冶炼厂,日子非常难熬。

下游(材料加工):分野巨大。做不锈钢的,利润率平平。但能做固态电池集流体、高端MLCC镍粉的,那完全是另一片天。技术壁垒就是护城河,享受的是超额利润。

所以,未来的机会在哪里?在我看来,两条路:

拥抱“资源之王”:去找那些在印尼有矿、有一体化布局的巨头。它们的成本优势就是护城河,能活到最后,并能充分享受价格回暖的弹性。比如华友钴业、力勤资源,它们是这个时代的“基础票”。

押注“技术先锋”:去寻找那些在细分高壁垒材料领域卡住位置的公司。它们的成长和商品价格周期关系不大,而是和科技产业的进展深度绑定。比如可能为固态电池供箔的远航精密,比如垄断高端MLCC镍粉的博迁新材。它们是充满想象力的“成长票”。

最后说两句个人感想

镍市场的博弈,已经升维了。它不再是简单的经济学“供需曲线”能完全解释的,里面掺杂了地缘政治、产业主权、技术博弈的多重因素。

对于投资者来说,这反而提供了更清晰的视角:你是想赚政策成本支撑下的估值修复钱,还是想赚技术突破带来的成长溢价钱?

想清楚这个,你才能在这片看似矛盾、实则机遇暗涌的“镍海”中,找到自己的航道。这场“铁拳”与“狂想”共舞的大戏,才刚刚拉开序幕。

$华友钴业(SH603799)$ $力勤资源(02245)$ $博迁新材(SH605376)$ @今日话题