因为“虾”,维生素D3这个寡头行业要变天了!

朋友们,聊一个你可能没咋听过,但正在悄悄酝酿风暴的行业——维生素D3。对,就是那个常跟钙片绑在一起、被称为“阳光维生素”的东西。

但今天咱们不谈养生,谈钱。谈一场因为虾,而可能引发的产业链财富重构。

一、核心逻辑:当“命门”被意外撞开

说实话,维生素这行当,周期起起落落,老话题了。但这次,我感觉有点不一样。它不再是简单的“产能少了就涨价”的老剧本。

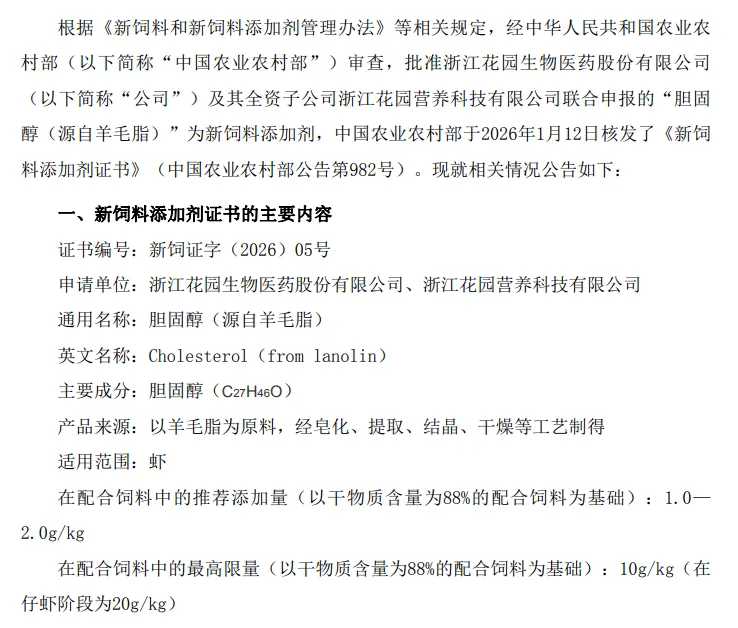

这次的故事,始于上游一个叫“胆固醇”的冷门原料(别怕,此胆固醇非彼胆固醇,这是高纯度的NF级胆固醇,VD3的核心原料)。这玩意儿原本安安分分,全球产能就那一千来吨,基本只供给VD3生产,格局稳得像口古井。

然后,2026年初,政策一纸文书,“砰”一声,给这口古井扔了颗深水炸弹:允许胆固醇作为饲料添加剂,喂给虾吃!

等等,喂虾?对,就是这么个看似八竿子打不着的应用。可你稍微了解下就知道,对虾蟹这类甲壳动物来说,胆固醇简直是它们的“生长激素”,蜕壳、长大离不开。以前全靠贵且不稳定的鱼粉,现在有了平价替代方案,你说饲料厂和养殖户疯不疯?

我拍脑袋一想,坏了,这需求要是起来,那可不得了。全球胆固醇产能就那么多,现在凭空多出一个巨能吃的新胃王(水产饲料),原来的平衡肯定要被撕个口子。

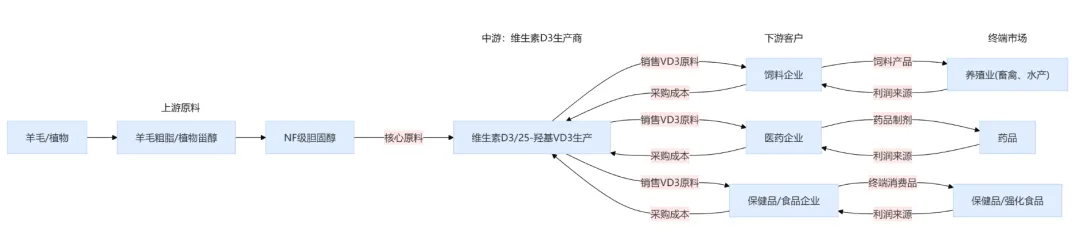

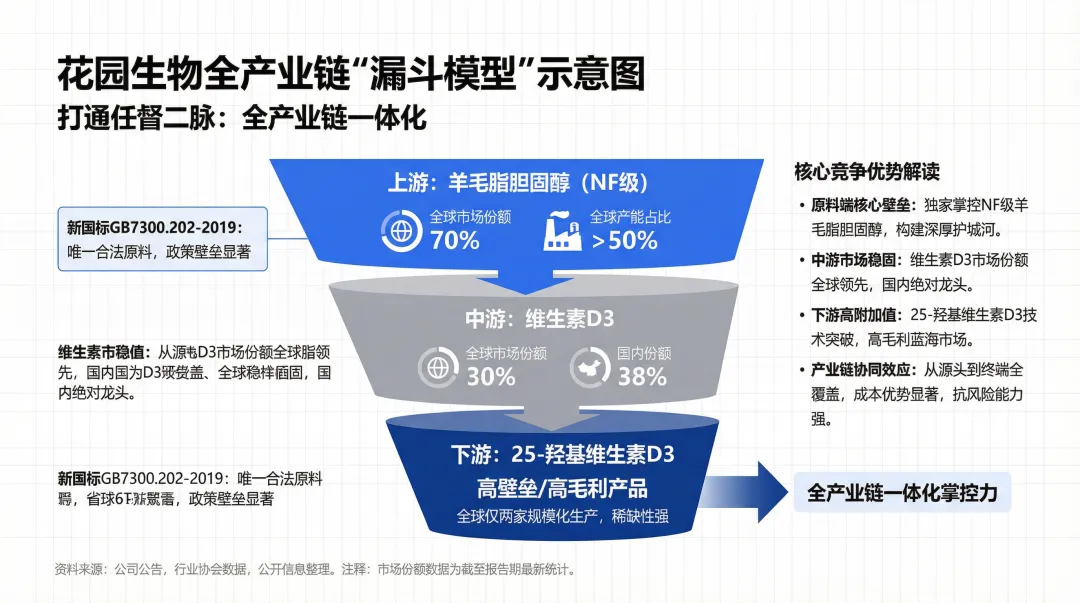

供给端呢? 巧了,坚固得像城堡。全球VD3产能本来就集中,而更上游的胆固醇,更是集中到令人发指——中国一家叫花园生物的公司,占了全球70%-80%的市场。 人家还是从羊毛脂开始,到胆固醇,再到VD3,全产业链打通,成本低到对手绝望。

这格局意味着什么?意味着供给的阀门,拧在少数人手里。 而且国内这些年环保严、限制新产能,这阀门还越拧越紧。

所以你看这画面:一头,是供给的阀门被政策和人牢牢守着,难以松开;另一头,是需求的洪水(虾饲料)正轰轰烈烈地准备开闸灌进来。

这要不拧出点“涨价”的水花,我是不信的。

而对于那个既握着阀门(胆固醇产能)、又开着水管(VD3生产)的一体化龙头来说,这简直是梦幻剧本:水(胆固醇)价涨了,它卖水赚钱;水价涨带动所有用水者(VD3厂商)的成本提高,最终水管里流出的成品(VD3)也得涨价,它卖水又赚钱。

这波啊,叫两头吃,吃得满嘴流油。

二、行业底子:不只是“补钙”那么简单

咱也别光顾着激动,得看看这行业到底在干嘛。

VD3,人称“阳光维生素”,核心功能就俩字:搬砖。把钙和磷搬进你的骨骼里,砌墙盖楼,让你我别骨质疏松,让鸡鸭猪别软骨病。

但它有个升级版,叫25-羟基维生素D3,你可以理解成“预消化版”或“精装油”,活性更高,不用身体费劲转化,直接就能用。这玩意儿是未来方向,但现在主角还是普通VD3。

这行业90%的货,其实都拿去喂了动物。现代养殖,动物们晒不到太阳,就得靠饲料里加这点东西,保骨骼健康、促生长。所以,它的基本盘是和全球吃肉的需求绑在一起的,稳,但想象空间也一度有限。

直到……“喂虾”这个脑洞被政策认可。

你看,这就是破局点:从一个增速平稳的成熟市场,突然劈开了一个从0到1、且可能极其庞大的新赛道。故事的价值,一下子就不同了。

三、赚钱的生意经:成本是命,周期是运

这行的商业模式,说穿了不复杂:大规模生产,赚成本和规模的钱,然后在周期波动里放大利润。

成本里最大头就是原料——那个关键的胆固醇。这就好比炼油,你自己有油田(胆固醇产能),成本就碾压那些要去国际市场买原油的对手。

所以,这个行业的利润护城河,第一是成本,第二是成本,第三还是成本。谁控制上游原料,谁就拥有了定价的底气和对周期的免疫力。

而它的价格,又有着典型的周期属性。产能检修、环保风波、甚至市场情绪,都能让价格坐个过山车。现在,我们可能正站在一个新周期的起点前,而触发剂,就是那批嗷嗷待哺的虾。

四、空间能有多大?算一笔让人心跳的账

咱们不算复杂的,就拍个大概,感受下这股“虾势力”的冲击力。

假设中国一年产600万吨虾饲料(行业公开数据大概在这附近)。新政推荐每吨饲料加1.5公斤胆固醇。哪怕只有10%的虾料先用起来(第一年很保守了),那就是:600万吨 × 1.5公斤/吨 × 10% = 900吨新增需求。

注意,当前全球胆固醇有效产能也就1200吨左右,而且这产能主要还用来生产VD3。这凭空多出来的900吨需求,你让它从哪变出来?

所以,短缺和涨价,几乎是明牌。随着渗透率从10%爬到30%、50%……你可以想象那个需求曲线会多么陡峭。有机构测算,未来几年,光是这块新增市场,就能催生几十亿的规模。

这不仅仅是胆固醇自己的狂欢。胆固醇一紧缺、一涨价,所有VD3生产商的成本都得抬升。 结果就是,VD3的价格也可能被整体推上去。

这样一来,对于那个一体化的龙头,画面就美极了:左手,胆固醇价量齐升;右手,VD3行业性提价。利润就像被两个引擎同时助推的火箭。

五、竞争格局:一场没有悬念的头部游戏

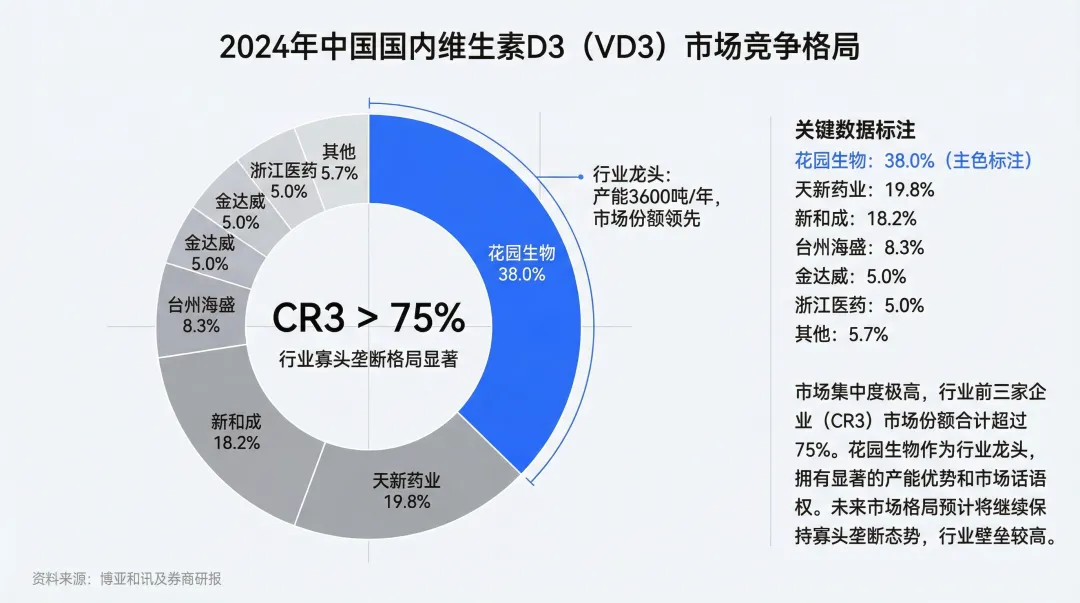

这行业,早就是寡头的天下。全球VD3产能,前五大公司占了九成以上。而站在塔尖的,就是那个我们反复提到的、打通了任督二脉的花园生物。

看看这张简单的图就明白,它一家占了VD3产能的近四成,更恐怖的是它手握胆固醇的绝对霸权。

其他几家,像国际巨头帝斯曼,国内龙头新和成、金达威,实力当然很强,但在这场由 “原料短缺” 定义的新周期里,它们有个共同的软肋:得外购胆固醇。

这就好比,大家都在赛跑,花园生物不仅自己跑,还握着所有对手的“运动饮料”供应。现在“饮料”要紧缺涨价了,它自己喝着没事,甚至还能卖“饮料”赚钱,而其他选手跑得越卖力,成本压力可能越大。

所以,这一轮如果真来了,赢家通吃的马太效应会异常明显。龙头吃最大块的肉,其他玩家能喝到不错的汤,但想逆袭,太难了。

六、总结:盯紧那个“卖水又淘金”的人

梳理下来,我的感觉越来越清晰:VD3行业正在从一个平淡的周期故事,切换到一个由结构性需求爆炸驱动的成长故事。

投资的核心,不再是简单博弈价格的涨跌,而是去识别:在这场由上游原料紧缺引发的价值链重构中,谁占据了最不可撼动、最受益的位置?

答案似乎指向了那个 “全产业链一体化”的龙头。它不像单纯的原料商,赌的是单一产品涨价;也不像单纯的制品商,要担心成本挤压。它站在产业枢纽上,享受的是“原料溢价+制品提价”的双重弹性。

当然,这一切都建立在“虾饲料需求真能爆发”的核心假设上。需要跟踪后续的推广进度、实际添加比例和效果反馈。

但无论如何,一个沉闷已久的行业,因为一个看似微小的政策破口,而被注入了巨大的想象空间。这种从僵化到裂变的过程,本身就值得我们去关注和思考。

风暴眼,已经形成。接下来,就看潮水如何涌动了。

(注:以上分析基于公开资料和个人推理,充满个人主观判断,不构成任何投资建议。市场有风险,决策需独立。)

$花园生物(SZ300401)$ $天新药业(SH603235)$ $新和成(SZ002001)$ @今日话题