镍市惊变:一场由“资源国家队”主导的供给侧风暴

行了,我知道你要说什么。镍这玩意儿,过去几年简直是投资者的噩梦,对吧?产能多到像夏天的雨,价格却跌得比过山车还底。 谁谈镍,谁尴尬。

但今天,咱们得聊聊一些不太一样的信号。我觉得,游戏规则可能正在我们眼皮子底下,被重新书写。而那个执笔人,远在赤道边上——印度尼西亚。

这个供应了全球一半以上镍的国家,最近的动作,透着一股“不想再玩廉价倾销”的狠劲儿。一场静默但剧烈的“供给侧地壳运动”,似乎已经开始了。

01 逻辑的裂缝:当“供应巨人”决定节食

我们先得承认,过去几年的叙事是自洽的:中国资本+印尼资源=产能大爆炸=价格永无出头之日。这个逻辑链太顺了,顺到所有人都快把它当成了物理定律。

但问题就出在,市场有时候像物理,但更多时候像政治。

最近,雅加达那边传出的风声,让人没法再安心躺在旧的逻辑上睡觉。核心就一件事:印尼政府打算给2026年的镍矿开采配额(RKAB)来一次“瘦身猛药”——从今年预计的3.79亿湿吨左右,咔嚓一刀,砍到2.5-2.6亿湿吨。

这是什么概念?打个不怎么文雅的比方:全球餐桌上,每两份镍就有超过一份是印尼端上来的。现在这个大厨突然说,明天开始,食材减供三分之一。你觉得这桌菜的价格,会怎么走?

请注意,这还不是最终法令,是“计划”和“信号”。 但在投资的世界里,强烈的预期往往比事实跑得更快。市场的焦点,已经悄悄从“过剩的焦虑”,转向了“短缺的揣测”。

这背后的意图,简直写在脸上:1)把价格拉起来;2)让国库鼓起来;3)让自家这点好矿,别挖得那么快。

所以你看,产业链上的权力,开始发生一种“倒流”。以前,谁掌握把矿石变成产品的冶炼技术,谁牛。现在,风向变了。利润和话语权,正不可阻挡地向上游的矿山手里聚集。

印尼政府通过配额和潜在的计价规则调整(比如,打算给伴生的钴也单独算钱),本质上是在垫高整个行业的成本地板。以后,没矿的冶炼厂,日子会很难过,可能真就成了赚点加工费的“高级打工仔”;而那些握着矿权的一体化巨头,他们的护城河,正在以肉眼可见的速度加宽加深。

说到价格,现在的镍价,说实话,已经跌到很多企业“肉疼”的位置了。再往下?空间不大。成本,成了眼下最坚硬的那块地板。 但往上呢?想象空间一旦被“紧缺预期”撬开,加上镍自己争气——不锈钢、新能源电池、航空航天合金,哪个不是需求的故事?——那个弹性,可能就很有意思了。

我的看法是,投资的逻辑核心,正在切换成:押注印尼政策能否成功制造一次“供给侧冲击”,并在格局反转的前夜,去寻找那些最受益于“资源为王”新时代的公司。 他们得有矿,或者离矿足够近。

02 镍是谁?一个被低估的“工业基石”

聊了半天博弈,咱也回头看看主角本身。镍,这种银白色的金属,它的重要性其实被它的价格低谷给掩盖了。

它像个低调的“工业多面手”,在关键的地方解决关键问题。

在不锈钢里,它是“灵魂”。没它,钢就容易生锈。全球七成左右的镍用在这里,从摩天大楼到你家厨房水槽。它是现代城市不生锈的底色。

在电池里,它是“续航的密钥”。三元锂电池要想能量密度高,离不开镍。虽然磷酸铁锂抢了不少风头,但对更高里程的追求,始终是悬在电动车头上的剑,这就保证了镍的需求有一个长期而坚实的成长叙事。

在飞机发动机里,它是“烈火真金”。上千度的高温下,什么材料扛得住?镍基高温合金。这东西,是航空航天尖端制造的门票。

所以你看,它的需求基本盘,其实挺扎实的。这也让任何供给侧的故事,都更容易引发共振。

未来几个时间点值得记一下:

2026年初:印尼配额最终落地的时刻,会是情绪的引爆点。

2026-2027年:印尼一批湿法大项目投产,电池级镍的供应结构会变。

2030年左右:行业技术路线会更清晰,而且——说出来有点惊人——印尼一些高品位矿,可能就不太够用了。资源稀缺性的终极提醒,其实并不遥远。

03 一段简史:技术、资本与权力的漂流

镍行业的发展,像一部权力迁移史。

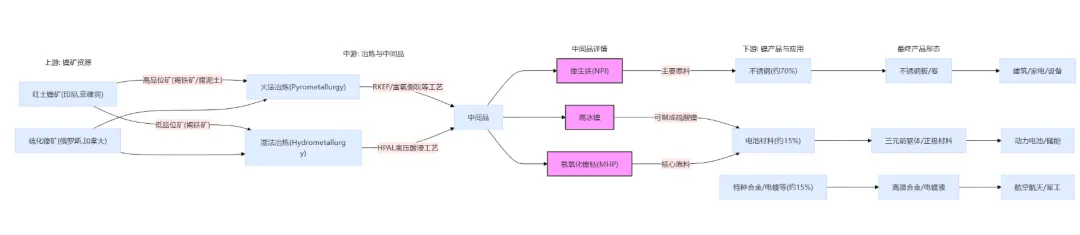

旧王时代:早年是硫化镍矿的天下,主要在俄罗斯、加拿大。技术经典,但资源像深藏的老酒,越挖越少。

中国式逆袭:当优质硫化矿不够用,储量更大的红土镍矿登上舞台。中国企业的神来之笔——镍生铁(NPI)技术,成功地把印尼、菲律宾那些原本不太值钱的低品位红土矿,变成了经济可行的不锈钢原料。这一下,直接改写了全球供应版图,也把中国送上了不锈钢产量的王座。

印尼的“阳谋”:印尼人很快看明白了。光卖石头,太亏。于是,2020年,原矿出口禁令这把“温柔刀”正式落下。意思很明确:来,带着技术和钱,来我家院子里开工厂。

结果就是,中资企业轰轰烈烈过去建厂,产能短时间内喷涌而出,直接把全球市场冲到了严重过剩,价格跌入深谷。

但你以为印尼只是想当收租的房东吗?不,现在他们想当“总经理”了。看到价格太低、资源消耗太快,他们开始收紧配额审批、打击非法采矿。目的很明显:从追求“量”的扩张,转向追求“价”和“控制力”。

04 生意的本质:从“炼金术”到“拥地为王”

这门生意的赚钱逻辑,正在经历一场静悄悄的革命。

过去,核心壁垒是技术。谁能用更低的成本把难搞的红土矿炼出来,谁就赚大钱。利润沉淀在中游的冶炼环节。

现在和未来,核心壁垒变成了资源。当印尼政府手握配额开关时,稳定、低成本的矿石供应,就成了最硬的通货。利润,正加速向上游的矿山集中。

未来的行业格局可能会分化得更厉害:

“矿冶一体”的巨头:他们自给自足,成本锁死,无论行情冷暖,都相对从容。他们是新周期的“天选之子”。

纯冶炼企业:可能会陷入“夹心饼”的困境——矿价被抬升,产品价格却未必能完全传导。他们的利润率,将被持续挤压。

一句话:这门生意的护城河,正在从车间的技术手册,转移到地下的矿权证上。

05 牌桌上的玩家:巨头格局已然成型

现在的全球镍业,尤其是在决定增量的印尼,牌桌很大,但玩家很少,而且个个都是“氪金”大佬。

第一梯队:定义游戏的人

青山控股:不能不提的行业奠基者。用RKEF技术把镍生铁做到极致,在印尼建起了庞大的产业园区。它是产业里的“造局者”。

华友钴业:从钴王成功跨界,在印尼湿法项目上押下重注,迅速成为电池级镍材料的核心玩家。它的特点是一体化做得深,野心是通吃产业链。

第二梯队:凶猛的特种兵

力勤资源:它的故事很“古典”——绑定本地巨头,签下长期低价供矿协议,把湿法项目的成本控制做到了极致。它是“成本领先”战略的活教材。

格林美:走了一条差异化的路:“城市矿山”(回收)+“原生矿山”。这让它在应对周期波动时,有了别的玩家没有的灵活性。模式很独特。

中伟股份:作为下游电池前驱体的全球龙头,它向上游延伸是为了保障自己的“粮食安全”。它的视角,带着强烈的下游需求烙印。

06 尾声:在周期的裂缝里寻找光亮

好了,绕了一圈,回到我们最初的问题:镍的故事变了吗?

我的感觉是,主导叙事的核心变量,正在发生变化。过去是“产能周期”主导,看的是建设进度和爬产速度;现在,“政策周期”和“资源控制周期”的权重在急剧上升。

印尼的举动,给这个“供过于求”的铁一般的事实,撬开了一道关于“未来可能紧缺”的想象缝隙。在投资上,这种从“一致悲观”到“预期分化”的转折点,往往值得高度关注。

当然,这绝非没有风险。政策执行力度、全球需求能否接住、其他地区供应会不会补充进来……都是问号。但这不就是投资的本质吗?在不确定中,寻找概率和赔率更优的选项。

如果这场“供给侧地壳运动”真的持续发生,那么最受益的,大概率会是那些已经牢牢坐在资源之上的玩家。他们的位置,在新规则下,显得前所未有的稳固和优越。

周期永不眠,但每一次周期的轮回,财富都会在结构的剧烈晃动中,进行重新分配。这一次,指针似乎在向“资源”那一端,偏了那么一点点。

值得仔细听听那地壳运动的声音。

免责声明:本文内容仅代表个人基于公开信息的分析与思考,充满主观判断和个人偏见,绝非投资建议。市场有风险,决策请务必独立、审慎。文中提及的所有公司,皆为例示,不构成任何推荐。

$华友钴业(SH603799)$ $力勤资源(02245)$ $中伟新材(SZ300919)$ @今日话题