硫磺风暴:被新能源点燃的“工业血液”,价格浪潮还能涨多高?

硫磺的“鬼故事”成真了:一场被所有人低估的超级周期

你发现了吗?最近有种不起眼的东西,价格涨得有点“不讲道理”。它不是锂,也不是钴,而是一度被认为是传统化工“附属品”的硫磺。

没错,就是那个黄黄的、一度和化肥牢牢绑定的东西。它正在上演一场令人瞠目结舌的逆袭,从周期品的泥潭里爬起来,一跃成为新能源革命的关键拼图。这背后不是简单的炒作,而是一个供给被死死按住、需求却被突然点爆的结构性死局。

说实话,这事起初像个“鬼故事”——逻辑完美,但总觉得哪里有点悬。可如今,所有线索都在兑现,价格曲线就是最冷酷的证据。

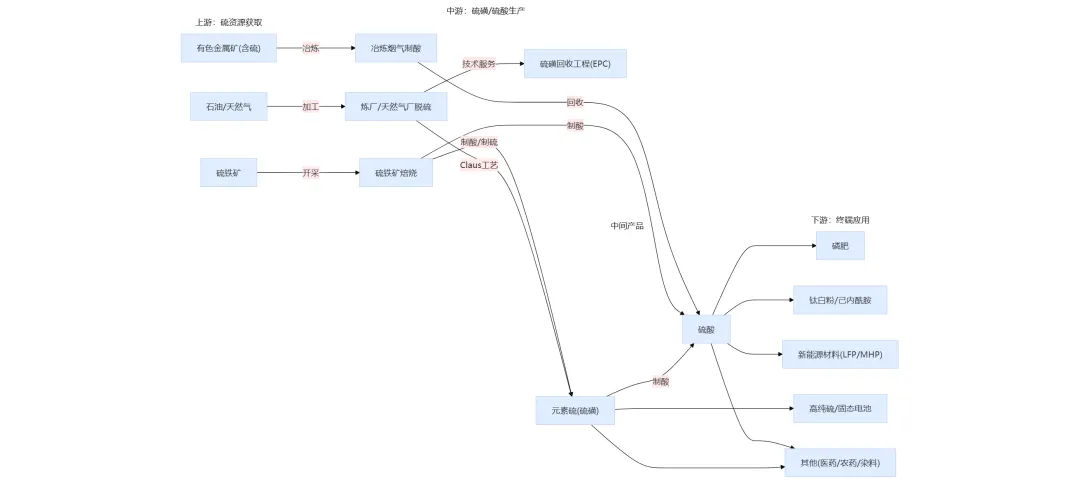

供给的故事:一个天生“憋屈”的选手

聊硫磺,你得先理解它的“出身”。全球90%以上的硫磺,是炼油和天然气净化时不得不处理的“副产品”。

这身份就决定了它的命运:它像个“蹭饭的食客”,主人(炼厂)吃多少、吃什么(原油品质),它才能跟着分多少。自己再饿,也拍不了桌子。

所以,它的供给几乎毫无弹性。这成了所有故事的原点。

眼下,供给端正在经历一场“四重暴击”:

源头就在萎缩。全球能源转型的大背景下,炼化产能扩张本身就在放缓。宴席的规模不增反减,这位“食客”能分到的,从根子上就被限定了。你以为它是主角?不,它连上桌点菜的资格都没有。

地缘政治“黑天鹅”来了个精准打击。俄罗斯,全球第二大硫磺生产国,因为自家炼厂持续被袭,硬生生从一个稳定的出口方,急转弯变成了焦头烂额的进口方。它的出口禁令直到明年(2025)年底,这一下,全球供应链直接被抽掉了百万吨级的砝码。这不是小打小闹。

资源出现了“虹吸效应”。中东,全球最大的硫磺仓库(占供应32%),它的货现在有个更迫切的去处:印度尼西亚。那边的需求像个突然出现的黑洞,正在疯狂吸走原本流向中国等传统买家的资源。此消彼长,紧张感瞬间拉满。

新增产能?拜托,那都是“远水”。新建一个炼化项目,周期动辄以数年计。指望新产能来救火?至少在2026年之前,基本没戏。

看出来了吗?供给的故事,是一个关于 “刚性”和“脆弱” 的故事。每一个环节都绷得很紧,任何一个节点出事,都会引发连锁反应。而现在,是几个节点同时出了问题。

需求的故事:当“老家伙”撞上“新浪潮”

如果需求端还是老样子,那硫磺可能只是经历一次普通的周期波动。但真正的剧变在于,它的需求结构正在被一双“看不见的手”暴力重塑。

这只手,就叫 “新能源”。

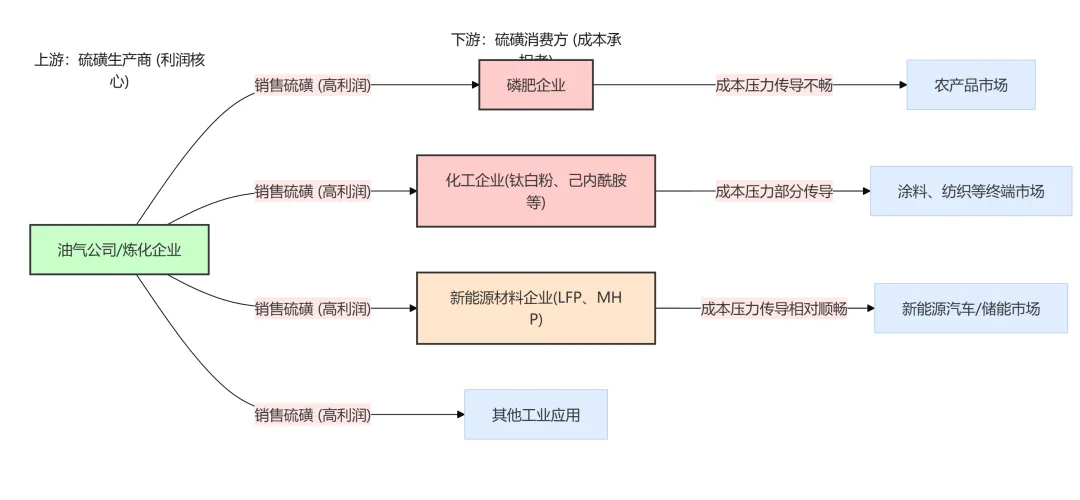

传统的“压舱石”依然很稳。磷肥,用掉超过50%的硫磺,关系到全球吃饭问题。这块需求就像定海神针,它不一定会暴涨,但你也别指望它会消失。

真正点燃引信的,是下面这两个“猛兽级”的新需求:

第一个,是印度尼西亚的“镍老虎”。印尼坐拥全球最丰富的红土镍矿,现在正全力押注一种叫高压酸浸(HPAL)的冶炼技术。这技术哪儿都好,就是有个“ bug ”:太费硫磺了!生产1吨镍,要吃掉10吨硫磺。

按目前规划,到2026年左右,印尼的新产能会像下饺子一样投产。我算给你听:差不多新增65.8万吨的镍中间品产能,对应的硫磺需求增量就是近660万吨。这个数字,足以瞬间改变任何一个大宗商品的平衡表。

第二个,是中国狂奔的磷酸铁锂(LFP)产业链。这个不用多说,中国在动力和储能电池领域的统治力,直接转化成了对上游原料的恐怖需求。预计2025年,这块就能带来超过100万吨的新增硫磺需求。而且,增长曲线还在上扬。

最后,还有一个藏在实验室里的“终极BOSS”:固态电池。 尤其是硫化物路线,它对高纯硫的需求强度,是现在传统电池的好几倍。虽然大规模量产还有点距离,但这个预期就像悬在头上的“第二只靴子”,随时可能掉下来,彻底重塑硫磺的价值体系。

你看,需求端已经从“一条腿走路”(农业),变成了 “农业稳盘、新能源狂奔、未来技术蓄势” 的三级火箭。这动力结构,完全不一样了。

逻辑碰撞:一场注定扩大的“剪刀差”

把上面两个故事放在一起,结论就非常残酷,也非常清晰了:

供给,被各种枷锁锁死,增长缓慢,脆弱不堪。需求,却被新能源这剂猛药激活,正在指数级爬坡。

这两条线,画在图上,就是一把正在急速张开的 “剪刀差”。而且未来2-3年,我看不到任何能让它合拢的力量。

这意味着什么?意味着硫磺的价格中枢,已经发生了系统性、永久性的上移。它不再是一个单纯的、看农民脸色的周期品,它的定价逻辑里,已经牢牢焊进了 “能源转型”和“战略资源” 的溢价。

根据一些机构的测算(虽然模型总有偏差,但方向不会错),全球硫磺的供需缺口,会从今年可能的小幅短缺,疯狂扩大到2027年的超过500万吨级别。这已经不是缺口,这简直是个峡谷。

在这样巨大的失衡面前,价格的高位震荡乃至再创新高,几乎是一种必然。所有试图用“周期思维”去揣测它顶部的人,都可能被狠狠打脸。

那么,机会到底藏在哪里?

面对这种级别的产业变局,作为观察者,我们得问:钱会流向哪里?谁真的能受益?

我觉得,机会集中在三类玩家身上:

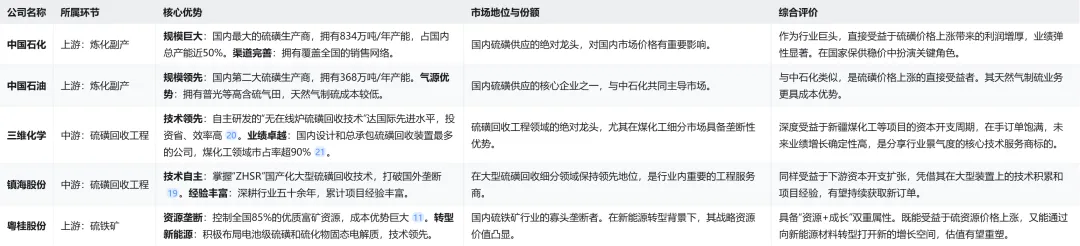

第一类,是“躺赢”的资源拥有者。主要指中石化、中石油这类巨型炼化企业。硫磺对他们来说,是近乎零成本的副产品。价格每上涨一分钱,几乎全是利润。他们是这轮行情最直接、最纯粹的价格弹性受益者。逻辑简单,但足够粗暴有效。

第二类,是“卖铲子”的技术工匠。以三维化学为代表的硫磺回收工程公司。它们的逻辑不直接来自于硫磺价格,而是来自于高价格刺激下的资本开支。下游企业越想增产、越要处理含硫原料,就越需要它们的工艺包和工程服务。特别是在国家重点推进的新疆煤化工基地,它们已经卡住了绝对的生态位,订单能见度极高。这是确定性的成长。

第三类,是“手握硬货”的边界重塑者。比如粤桂股份。它手里握着中国最优质的硫铁矿资源,成本护城河极深。在硫磺涨价时,它天然受益。但更妙的是,它的高纯硫资源,恰恰是通往固态电池那个未来世界的门票。这意味着它同时享受着传统资源的景气红利和未来科技的估值想象。这种故事,在资本市场总是更性感。

写在最后:接受这个新现实

硫磺的这场变局,给我的最大启示是:世界运行的底层逻辑,真的在切换。

过去我们习惯于用线性的、周期轮回的眼光去看待很多传统行业。但新能源革命带来的,是一次对产业链从下至上的、非线性的重塑。它会用蛮力,把一些“老家伙”从原来的位置上拽出来,强行塞进新的增长叙事里。

硫磺不是第一个,也绝不会是最后一个。

面对这种变化,犹豫和质疑都是正常的。但当价格走势、产业订单、技术路线都在不断印证同一个方向时,或许我们该做的,是放下成见,认真地重新审视这些“熟悉的陌生人”。

这个故事里,有风险,但更有机遇。它关于资源,更关于我们如何在一个新旧动能转换的时代,找到那些被低估的枢纽和支点。

风,真的来了。而且这次,它可能不是一阵子,而是一个漫长的季节。

$粤桂股份(SZ000833)$ @今日话题