PVC无汞化风暴:一场改写3000亿产业的“绿色革命”,谁将成为最大赢家?

说实话,刚接触“PVC无汞化”这话题时,我脑子里蹦出的第一个词是:又远又硬。一个几千亿的化工上游赛道,关我们什么事?

但当我捋清楚那条逻辑链——从一份国际公约,到中国工厂里某个具体反应塔的催化剂更换,再到最终可能影响一家上市公司未来几年的利润表——我意识到,这可能是近几年最典型、也最被低估的“政策驱动型”投资机会。

它不像AI那样性感,但它的剧本几乎已经写好了。来,我们换个“人话”聊聊。

一、核心逻辑:这不是市场选择,而是一场“生存考试”

投资里,有些机会是“前景广阔”,大家抢着入场。PVC无汞化不一样,它更像是 “规定动作” ——不做,就出局。

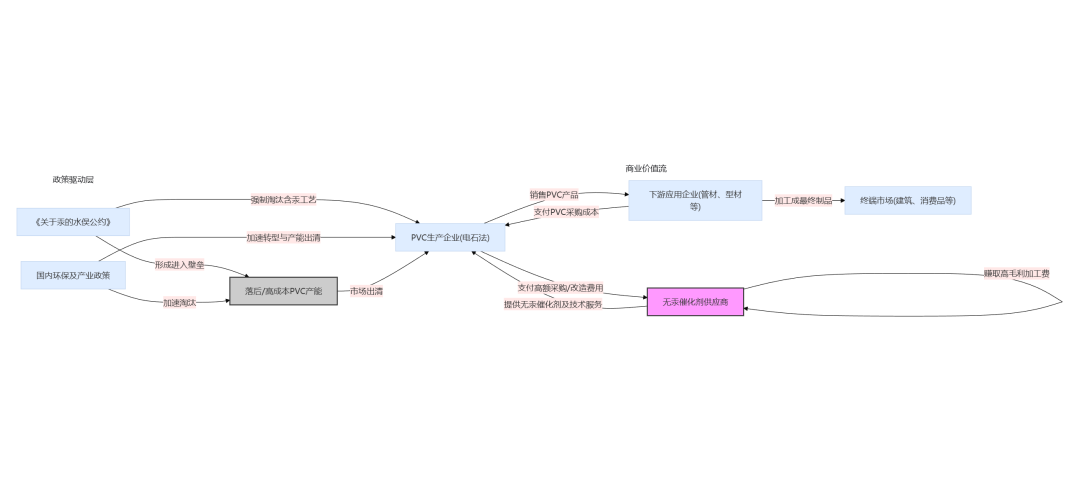

逻辑一:供给端,政策亲手“拆机器”

想象一下,你是国内一家PVC工厂的老板。70%以上的同行和你一样,用着一套叫“电石法”的老工艺,里面有个关键零件叫“含汞催化剂”。

然后,《关于汞的水俣公约》来了——这份国际协议,简单说就是:全球一起,逐步废了汞。对中国,这意味着最晚到2032年,你现在用的这套“零件”必须全部换掉。

换零件可不便宜,改造生产线更是烧钱。对行业里那些本来就利润微薄、技术老旧的中小厂来说,这基本是道“送命题”。它们很可能交不起这份“环保门票”。

结果是什么?行业里“体质弱”的玩家会被洗掉。市场份额,会加速流向那些本来就财大气粗、有技术储备的龙头。一个长期低价竞争、产能过剩的行业,格局可能就此被重塑。

逻辑二:需求端,谁卖“新零件”,谁躺赢

旧零件要强制报废,那新零件卖给谁?答案是,卖给所有还想活下去的电石法PVC工厂。

国内电石法产能大概2000万吨/年,对应着一个全新的、每年几十亿规模的无汞催化剂市场。关键是,这技术门槛太高了,目前能稳定供货的厂商,一只手数得过来。

这就形成了一个美妙的局面:下游需求是政策强制的、确定的;而上游供给又极度集中。那几个掌握核心技术的“卖铲人”,将在这轮产业升级中,吃到最丰厚、也最确定的一块肉。

所以,投资地图其实很清晰:

最上游(卖新零件的):少数技术龙头,独享一个从无到有的增量市场。

中游(用新零件的PVC工厂):龙头企业熬过改造阵痛,等小厂出清后,市场份额和议价能力都会提升。

二、行业全景:一部被按了快进键的“倒计时”纪录片

1. 这到底在说什么?

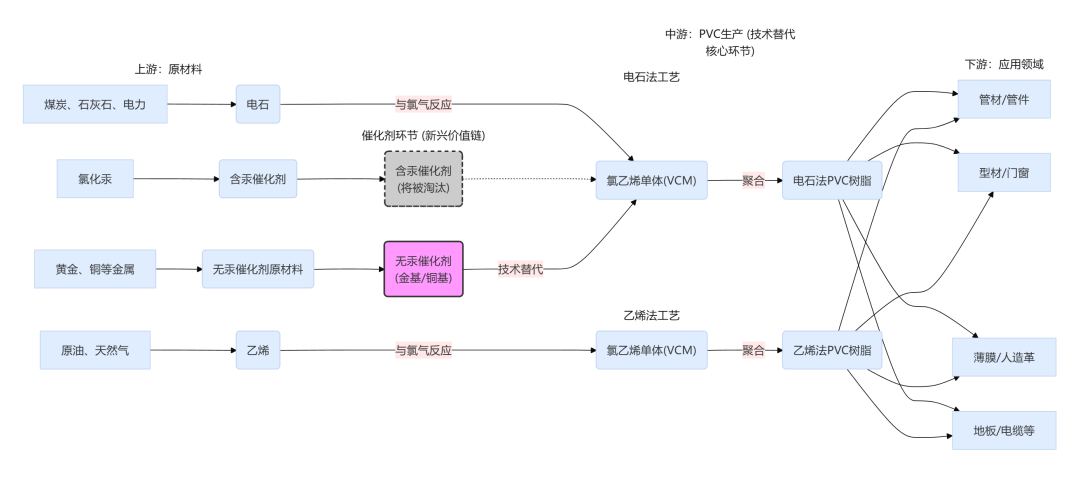

PVC:塑料里的“基础设施”,水管、窗户、医疗器械里都有它。

电石法 vs 乙烯法:这是中国(富煤)和国外(富油)的不同选择。电石法便宜但有“汞”污点;乙烯法干净但成本看油价脸色。

无汞化:就是给中国的电石法这条大船,找到并换上全新的、环保的发动机。

2. 关键时间点:记住这两个年份

整件事有个非常冷酷的时间表:

2027年:这是个关键决策年。国际社会将开会确认无汞技术是否真的可行。一旦点头,5年淘汰倒计时就正式开始。

2032年:这是最终死线。全球禁止开采新的汞矿,旧催化剂的原料来源彻底切断。

所以,留给大家的时间,真的不多了。现在行业已经进入“试点-推广”的加速期。

3. 核心价值:解决一个“毒”的问题

推动这一切的核心,就是要干掉生产中的“汞污染”。这不止是国际责任,更是中国化工行业换取未来生存权的必经之路。对个体企业来说,早改早主动,晚改可能真就没戏了。

三、产业链:谁最难受?谁在偷笑?

上游(无汞催化剂厂商):赢家通吃,格局最好

这里已经显出“寡头”相。目前看,国内企业凯立新材跑得最快,它的金基催化剂已经拿到了多个行业龙头的订单,占了早期改造市场的大头。它们卖的不是普通商品,是 “合规准入证” ,所以议价能力极强。

中游(PVC生产商):冰火两重天

“安然无恙”组(乙烯法企业):比如嘉化能源。它们工艺本身不用汞,可以完全跳过这场混乱,甚至能趁机扩大市场份额。属于“躺赢”。

“咬牙升级”组(大型电石法龙头):比如中泰化学、新疆天业。它们有规模优势,能扛住改造的巨额成本。目标是挺过去,然后收割掉队者的市场。短期痛,长期可能受益。

“生死边缘”组(中小电石法企业):改造费用可能直接压垮它们。它们是最有可能被出清的那一部分。

下游(用PVC的加工企业):被动接受,影响滞后

做管材、门窗的下游厂商,技术层面不受影响。但它们得准备好:等中游完成洗牌、竞争减少后,PVC树脂的价格,很可能会比现在更“坚挺”。

四、市场空间:一个算得出来的“钱景”

我们来做道简单的算术题:

底座:国内需要改造的电石法产能,约 2046万吨/年。

耗量:每产1吨PVC,大约需要1公斤催化剂。

单价:目前主流的无汞催化剂(金基),加工费约 20万元/吨。

三项一乘:这直接创造了一个每年超过40亿元的纯增量市场。考虑到极高的技术壁垒和极少的玩家,这块蛋糕会切得非常集中。

五、投资视角:三类玩家,三种打法

梳理下来,市场上主要就三类值得关注的玩家:

第一类:核心“卖铲人”(确定性最高)

代表:凯立新材。它是目前最明确的受益标的,逻辑简单直接:技术垄断,吃定增量市场。

第二类:龙头“幸存者”(弹性可能很大)

代表:中泰化学、新疆天业(电石法龙头);嘉化能源(乙烯法代表)。

逻辑:前两者是行业洗牌后的份额提升者,后者是避开风暴的避险选择。它们赚的是行业格局优化的钱。

第三类:潜在“退出者”(风险所在)

大量非一体化中小产能,是这轮供给侧改革中主要的出清对象。

最后说两句

聊了这么多,我的感觉是:PVC无汞化这个故事,缺乏悬念,但充满力量。

它没有星辰大海的想象空间,但它有一份国际公约做时间表,有国内环保政策做推手,有清晰的技术路径和已经算得出的市场空间。在当下不确定的市场里,这种 “确定性” 本身,就散发着一种独特的吸引力。

它更像一场精心策划的“外科手术”,而我们,正在手术前夜,努力分辨谁会是主刀医生,谁会是康复最快的病人。

(说明:以上分析基于公开资料和个人梳理,力求客观,但难免带有个人解读色彩。不构成任何投资建议,市场有风险,决策仍需您独立判断。)

$嘉化能源(SH600273)$ $凯立新材(SH688269)$ $中泰化学(SZ002092)$ @今日话题