聊聊欧洲海风:从6600亿说起,谁能接住这波机会?

各位朋友,晚上好。

今天想聊的这事儿吧,其实挺值得琢磨的——欧洲海风,可能正在酝酿一波不大不小的“价值重估”。今天就趁热把一些想法理一理,跟大伙儿通个气。

先说说大的背景。

咱们把视角拉到欧洲。说实话,这片大陆现在的处境,挺拧巴的。你去看它的能源结构——石油、天然气,对外依存度动不动90%以上,就像一根根管子插在俄罗斯、中东、北非这些地方。管子那头但凡有点风吹草动,这头电费就得上天。

这事儿吧,其实不是第一次了。每次局势一紧张,欧洲的户储就先涨一波——逻辑也对,老百姓总得先保住自家灯亮着。但你想深一层:户储管的是家,工业怎么办?整个社会怎么转?

所以你会发现,欧洲人其实是被逼到了一个墙角。你要真的解决能源安全,不是靠囤几个充电宝就行的——你得有属于自己的、大规模、能兜底的“能源心脏”。

而欧洲手里最现成的牌,就是海风。

北海那片,风急浪高,资源禀赋是真的好。更重要的是,发展海风这件事,它不是一个单纯的新能源故事——它一头连着能源独立,一头拉着本土产业链。既能解决“被人卡脖子”的问题,又能拉动投资、创造就业。你说它有没有吸引力?

所以我的感觉是,这事儿不是简单的“要不要做”,而是“必须做、而且得加速做”。

当然,光有愿望不行,还得看钱往哪儿走。

最近有两个信号,我觉得挺关键。

一个是3月10号,欧盟委员会那边通过了一个叫“清洁能源投资战略”的法案。名字挺长,但核心就一句话:未来五年,每年在清洁能源上要砸6600亿欧元。

6600亿是什么概念?过去十年平均每年2400亿。差不多翻了三倍。而且这个强度,要维持十五年。

如果说以前的海风规划是一张蓝图,那这笔钱,就是真把图纸变成工地的推土机。发电端、电网侧、终端转型——钱往这三个方向灌,海风不可能分不到一杯羹。

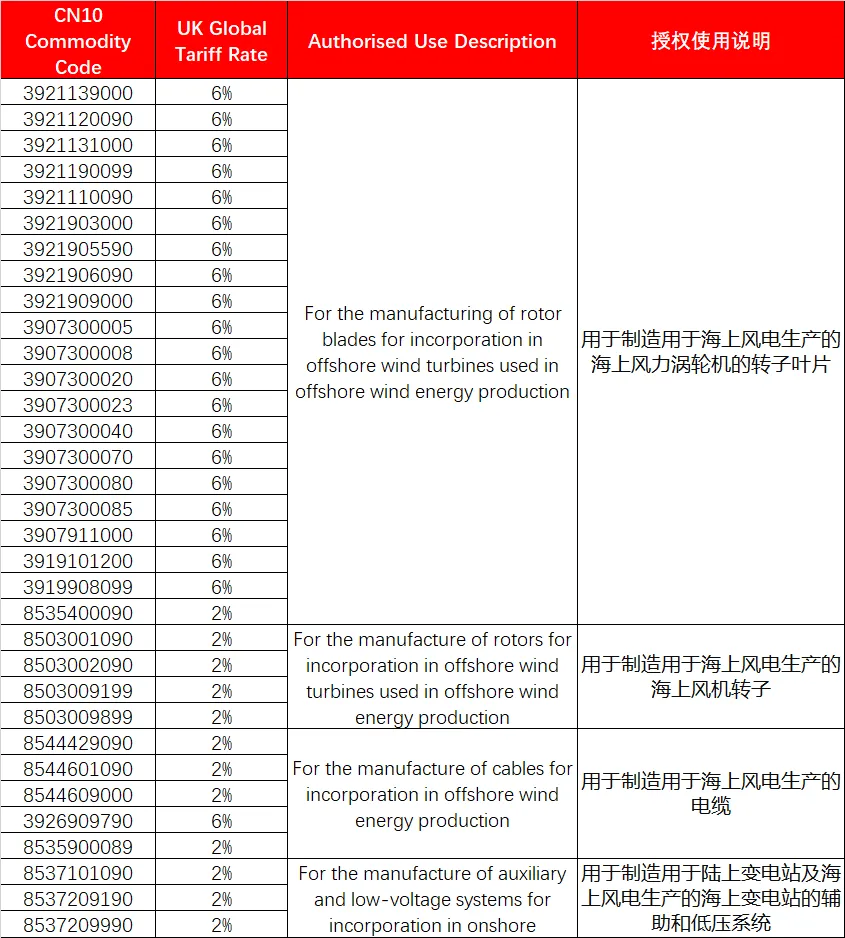

另一个信号是英国的。4月1号之后,他们要取消33项风电组件的进口关税。电缆、叶片、转子——这些东西之前要交2%到6%的税,现在归零。

这什么意思?就是明着告诉你:我要降成本,我要加快建。

而且这个信号,它不是孤立的。德国、韩国、菲律宾——最近几个月,你能看到一堆国家在调整海风政策。有的是改招标规则,有的是放开供应链限制,方向都差不多:怎么让海风建得更快、更便宜。

我觉得这不是巧合。

好,讲完背景,回到投资上。

其实很多人会问:欧洲建海风,跟A股有什么关系?

我的看法是:关系不小,而且链条已经动起来了。

你可以把海风建设想象成一个“击鼓传花”的过程——先打桩,再吊装,最后铺海缆。每一环之间,有个时间差。

去年欧洲并网量其实一般,但大金重工这种做单桩的企业,业绩很亮眼。为什么?因为项目在走,单桩先下去,后面的事还没到账上。

那今年接力棒传到哪儿了?我觉得是跟风机吊装相关的零部件环节。

最典型的例子是振江股份。这家公司可能之前关注的人不多,但它给西门子、维斯塔斯这些欧洲整机厂配套核心零部件,去年发货量就已经上来了。一季度业绩拐点,我觉得是大概率事件。

而且你要想深一层:振江这种公司,它不是靠一个季度吃饭的。它签的是长协——西门子那边框架订单150多亿,恩德那边测算下来也有近百亿。这意味着什么?意味着未来三到五年,它的订单池子是满的。现在刚进入产能爬坡,明后年杠杆一出来,弹性可能比想象的大。

这不就是去年大金的故事,换了个主角么?

当然,产业链上不止一个环节。

单桩这块,大金重工是明牌。欧洲出口占比高,在手订单过百亿,卡位很稳。后面如果需求继续往上顶,供给可能不够,那像天顺风能、海力风电这些有产能、有储备的,也会被带起来。

海缆这边,节奏慢一点。因为要等风机都装完了才铺缆,收入确认晚一些。但订单已经出来了——东方电缆在欧洲拿了30多亿,后面还有大单预期。关键是股价位置不高,这个预期差我觉得值得看。

还有整机。欧洲本土产能肯定跟不上,明阳智能在那边布局很深,如果订单落地,单机价值量比国内高好几倍,弹性会非常大。

说到这儿,有人可能会问:欧洲自己没钱怎么办?

我一开始也想过这个问题。后来仔细看了那个法案,它用的是“公共资金撬动私人资本”的模式。欧洲投资银行先拿750亿欧元出来,做个信用背书,然后吸引私人资本进场。

欧洲私人资本管着多少钱?34万亿欧元。只要项目收益率跑得通,这些钱是会动的。而现在欧洲的天然气价格波动这么大,海风的收益率相比之下,其实很有吸引力。

所以我觉得,钱的问题,可能没那么悲观。

最后说两句风格上的事。

因为最近越来越觉得,市场很多时候不是线性的,投资思考也不是一条路走到黑。有些东西是反复的、跳跃的、带着情绪的。把这些节奏写进去,可能反而更接近真实的状态。

当然,数据和逻辑不能松。振江的订单、大金的占比、东缆的预期——这些该算的还是得算清楚。

$大金重工(SZ002487)$ $振江股份(SH603507)$ $东方电缆(SH603606)$ @今日话题