伊泰B当前投资估值对比2021年散户乙投资中国神华

核心相似点:两者均在行业低谷期出现低估值、高股息特征,符合散户乙“逆向布局高ROE、高分红标的”的核心逻辑。

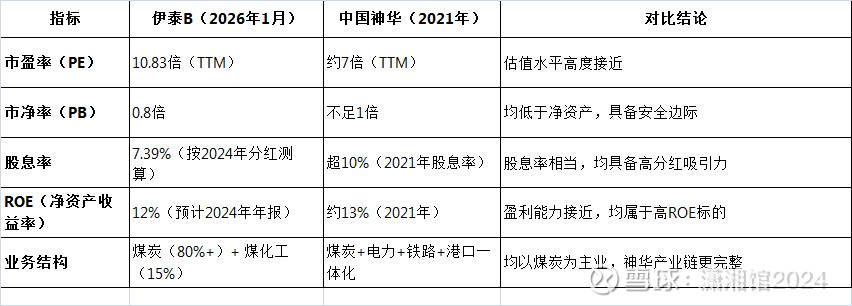

🎯 投资逻辑匹配度分析

✅ 相似点(符合散户乙买入中国神华的逻辑):

行业低谷期逆向布局:2021年中国神华因碳中和政策被市场过度看空,当前伊泰B因煤炭行业周期波动、煤化工业务历史包袱被低估,均处于行业情绪低点。

高股息+低估值安全垫:伊泰B股息率达7.39%,PB仅0.8,与2021年中国神华的“10%+股息率、破净估值”一致,满足散户乙“十年分红回本”的基础条件。

具备长期盈利稳定性:伊泰B的煤炭资源集中在鄂尔多斯,运输便利,成本优势明显;中国神华则依靠全产业链模式稳定盈利,两者均具备穿越周期的能力。

❗ 差异点(需注意的风险):

业务复杂度与历史包袱:伊泰B曾因煤化工项目投入产生大额减值(如新疆、伊犁项目累计计提超60亿),虽当前已暂停部分项目,但历史包袱对市场信心仍有影响;而中国神华2021年无明显历史包袱,现金流更稳健。

产业链完整性:中国神华拥有煤-电-路-港-航全产业链,能通过内部协同稳定盈利;伊泰B主要依赖煤炭业务,煤化工业务盈利受油价、煤价波动影响较大,抗周期能力弱于神华。

股东背景与分红持续性:中国神华作为央企,分红政策稳定(常年60%+分红率);伊泰B为民营企业,虽近年分红比例提升(2023年港股退市后提高分红),但长期分红持续性需观察。

B转A的可能性:估值至少提高一倍,相当于送给普通投资者的大红包。从公司最近一年来的资本路径来看,实现概率较高。

💡 结论:高度接近,但需关注业务差异

伊泰B当前的低估值+高股息+行业低谷期特征与2021年中国神华高度相似,符合散户乙“逆向布局高ROE、高分红优质股”的核心逻辑。但在业务复杂度、产业链完整性、分红持续性上存在差异,需谨慎评估:

适合人群:长期投资者(5年以上)、能承受煤炭行业周期波动、认可高股息策略的价值投资者。

关键跟踪指标:煤炭长协价走势、煤化工业务后续投入计划、分红比例稳定性、B股流动性变化。