熬过了3月,4月转债投资的甜蜜期来了。

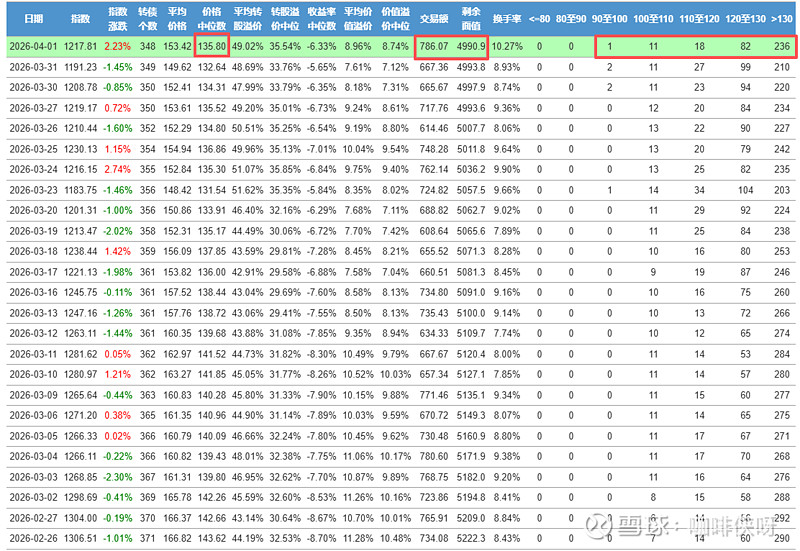

可转债中位数135.8元。

中位数上涨,剩余规模还是稳定下降。

经过了3月的地狱行情,股债双杀。但也跌出了不少的机会。

2月时大家都说配债股没机会,妖债没机会。

整个3月整体向下的,配债股给出了不少的机会。妖债也有不少跌到了买入的区间。

而我一直说的剩余规模降到5000亿以下就加仓位。在月底如愿加仓到6成。

涨上去的是风险,跌下来的是机会!

我一直在践行这句话,整个3月也按交易计划买入不少。止盈一次,止损一次。

不知你们在3月的收获如何呢。

关于3月的可转债机会,还是以配债股为主,持仓5成。妖债策略为辅,持仓1成。

别的策略就暂时放弃,风险大于风险。最后面给大家聊聊怎么个风险法。

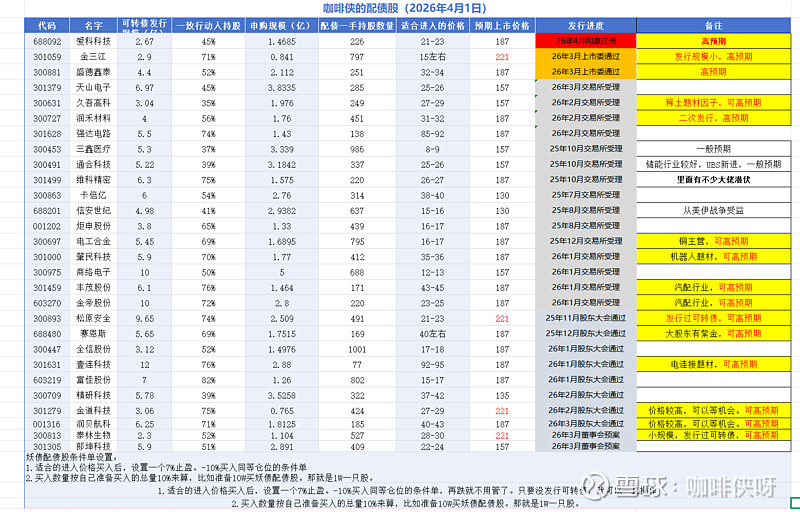

知道你们很急,先给大家更新妖债配债股与妖债策略吧。

妖债配债股的逻辑如下:

1.发行规模扣除大股东一致行动人以后3亿以下。

2.发行过可转债的优先,股东增持的优先,行业未来可期的优先,规模越小优先级越高,发行可转债后的产能利润率越高的优先级越高。

3.当前市场的剩余规模还在持续减少,为了帮助企业,为了扩容可转债市场,发行会加速。接下来我会放宽标准让更多的配债股入选,避免建议价格过低,没有太多的交易机会。但是这个过程不是很快就开始,需要我更多的思考与权衡。大家可以耐心等呢。

如果想看更详细的策略介绍,可以看我3月的策略更新。这里就不再细聊。

根据这个表,我们得到如下的妖债配债股策略表。

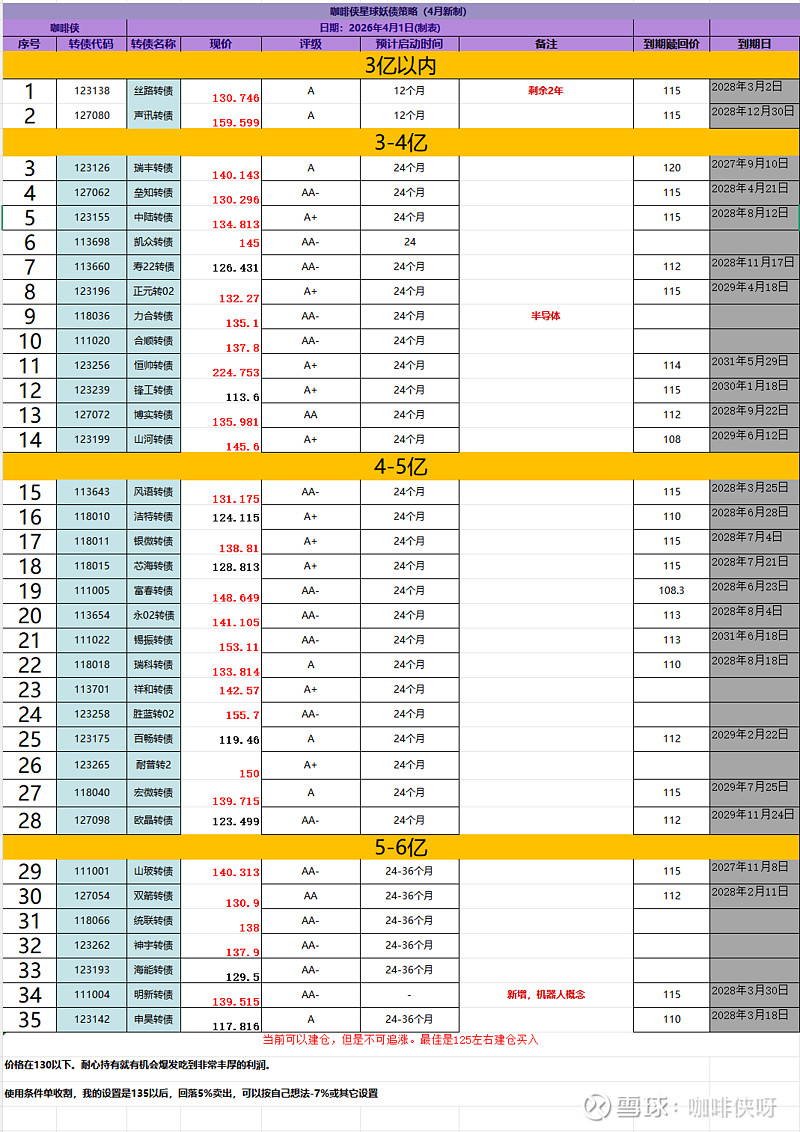

3月市场行情不好,这个妖债策略股里的可转债上市价格也有些许跌幅。但是这不影响我们对于妖债的上涨预期。上市后前六个月大股东配的可转债会锁定禁止卖出。于是流通并不多。

低价反而会是我们的机会。

就如曾经在妖债配债股里的统联转债。

这只转债我也是今天复盘才看到居然跌到126,如果早一点发现我肯定会买入的。今天都涨到了138元。很是可惜。

低位买入的可转债才有性价比,收益才会比风险高,值得交易。

下面是妖债策略。逻辑没有变化。

1.流通规模小于3亿最佳,也可能会放宽到5亿以内。

2.评级大于A+,AA以上最好。

3.历史有过脉冲130以上。

4.建议买入价格125建仓,可放宽到130,间隔5元做加仓。

5.卖出价格一般是用条件单,条件是135回落-5%,牛市没结果前也可以做到140回落- 5%,根据自己风险承受能力做决定。能接受更大的回撤就用大空间的条件单。

6.新增AI应用,机器人,半导体,大宗商品涨价预期等因子做大于3亿元的筛选标准。

本次妖债策略有删减。

可以看到,买入机会还是不多。我的1成仓位都不太健康,等后面根据涨跌做相应的调整。个人不太喜欢一只标占用过高的仓位,会严重影响到我的睡眠质量。

我们做投资是为了更好的生活,但是因为买入后提心吊胆那肯定是不正确的。就需要减仓到不影响情绪的地步。

说完策略表,再来说说关于可转债的风险吧。

虽然我一直讲可转债“下有保底,上不封顶”的投资属性,但是这完全是依托着发行公司能完全兑现这个债券的前提下。这里最核心的指标就是评级。

这也是我为什么一直提供风险转债名单意义所在。

可转债的公司有瑕疵,那么市场肯定会抛弃这只可转债,价格会跌到100以下,别以为这是机会,如果公司还不上钱,那就是风险极高的转债。但是我们是社会主义国家,会保护我们人民的利益,从可转债这个投资品种发行到现在。24年以前是有惊无险,从未发生过本息违约。

但是24年开始的退市新规,就有了如下的违约转债。

我们不去讨论为什么会违约,只看刚兑这里。可转债不再是百分百安全的投资品种了。大家也别抱着百分百确定性的心态投资可转债。

所以曾经我的双低策略里,有一个标准是评级不能低于AA,这就是原因。

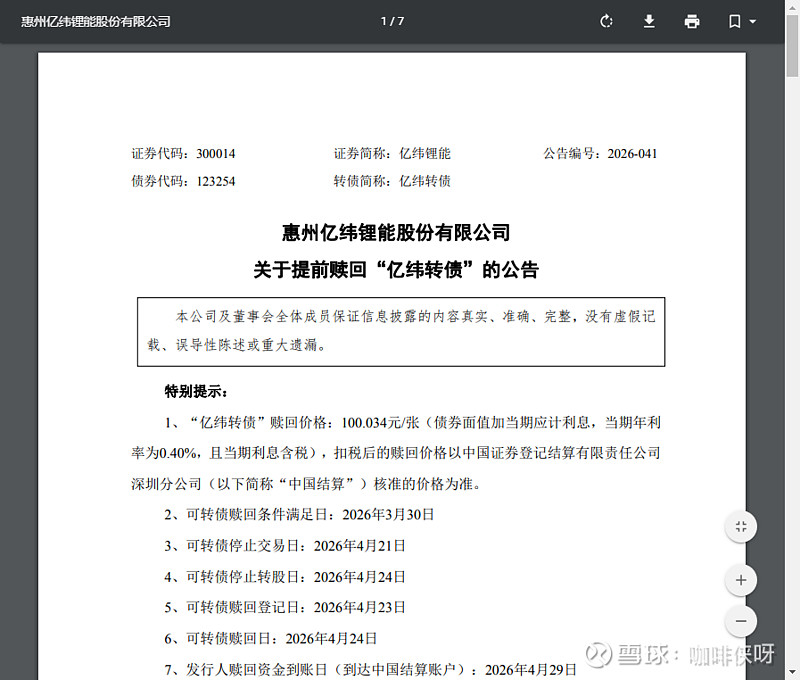

再有一个风险就是强赎风险。这里用亿纬转债来做案例非常直观。

上月30号说强赎,当时的价格166.22元。第二天直接20CM%跌停。

我们按50亿面值,166元价格就是83亿市值。

今天开板了,只剩下122.67的价格。

也就是短短两天,持有人一共损失166.22-122.67=43.55元 × 5,000万张 = 21.775亿元!

做投资一定要敬畏风险,这也是我为什么不做强赎策略的原因。做对了赚10%左右,但是做输了,就是20%+。关键你亏损20%以后,并不是涨20%回本,而是需要25%的涨幅。

理解这个风险的本质后,对于风险的敬畏有没有更深刻?

我们做投资,一定要坚定选择长期主义,而长期主义的核心,就是放弃对速度的执着。 慢慢来,时间会给我的最好的反馈。

不要孤注一掷,更不要面对高估去铤而走险。

活得久,远比赚得快更重要!共勉!

愿你我皆有收获~

乾坤未定,你我皆黑马。

加油!

声明:投资有风险,文章仅为个人思想无偿分享,并非投资建议。数据亦可能错漏,请以官方公告为准。投资有风险,入市需谨慎。