9月后,市场进入绝大多数人亏钱的牛市

个人笔记,不供参考

2025年08月17日 13:31 上海

最近提出一个观点:“9月后,市场进入绝大多数人亏钱的牛市。今年9月后,多重视资源股的交易,可以在未来绝大多数人亏钱的牛市里获得稳定的回报。”

今天写这个观点背后的依据及展望。

当然,写这个前,先回答大家一个问题,指数走到3700点,近10年高点。后面机会还大吗?

答案是当然的,后面的机会会更大。2635.09-3700,市场走的是流动性充裕的情绪修复,3700—未来1年,市场走的是价值成长。

9月后市场依据及展望

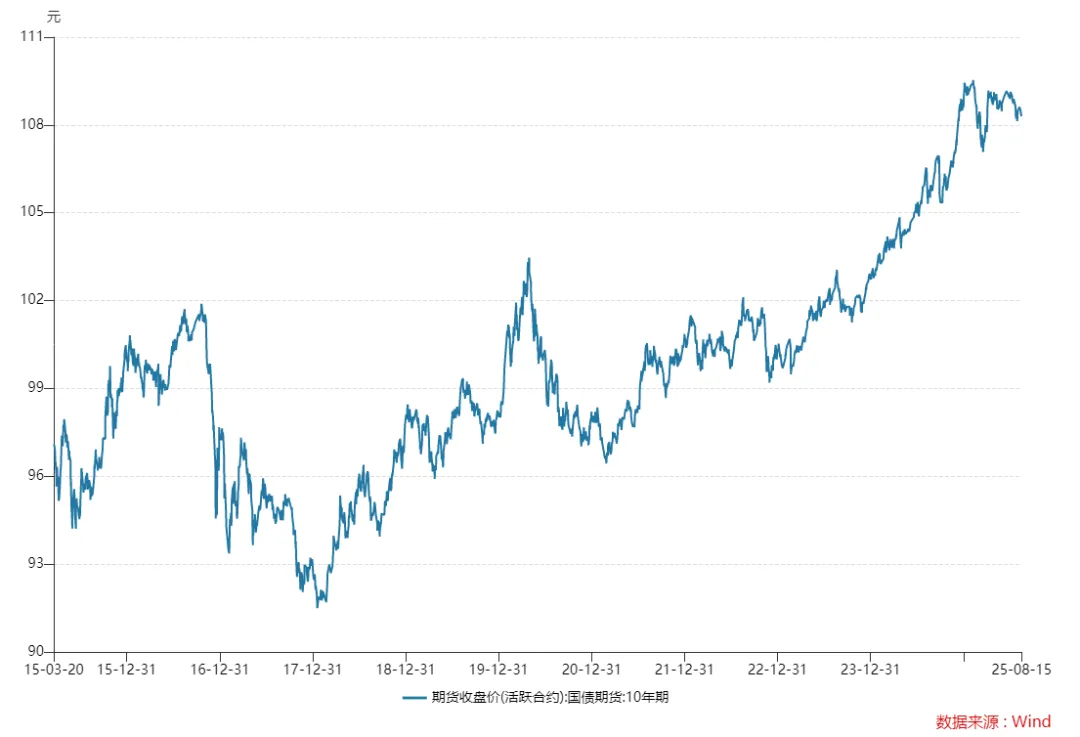

过去10年:十年期国债及十年期国债收益率

国债期货上涨,意味着国债收益率下降,国债下跌,意味着国债收益率上升。国债期货在工作日每天波动,反应市场无风险收益水平,通过其波动可以明白市场资金成本及通胀预期。

中长期国债收益率与经济增长正相关。经济扩张期,国债收益率通常上升;经济衰退期则下降。其中10年期国债收益率常被用作衡量经济健康度的指标。

我们看到上图国债期货加速上涨(国债收益率快速下降)的时间是2024年2月初,也是我们在2月5日前后认为证券市场不可能再跌的时候,当时各类看空经济的声音不绝于耳。

为何我总说股市相比其他生意容易的多,顺从周期规律,在主线一年翻倍很轻松,而风险很有限。

因为股市就是一帮聪明人做出傻子行为的地方,最适合周期派收割他们。

股市不是经济的晴雨表,股市是货币晴雨表。924会议释放的宽松货币信号是证券市场近一年走强的基础,随着未来美联储降息预期及我们反内卷,证券市场未来一年仍具备走强的基础。

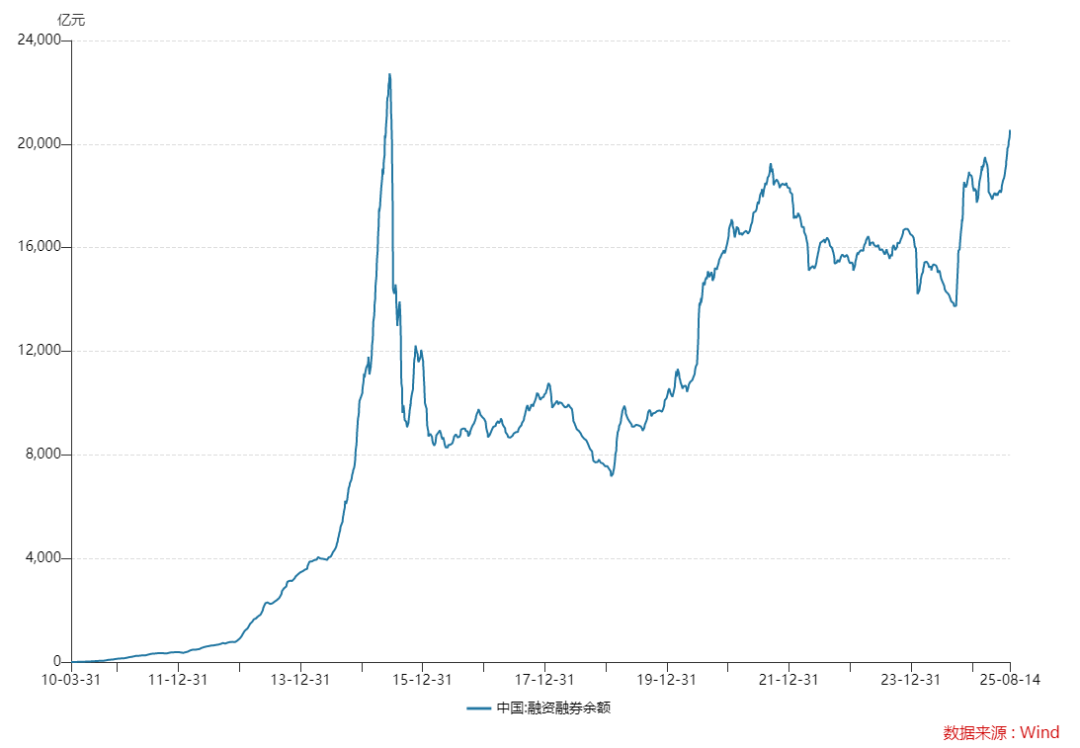

924来,每次黑天鹅下跌后市场能重新走强。尤其今年4月来,很多技术派在3400后看空,市场无视技术派看跌持续上涨,背后的强劲动力都源自充沛的流动性和低廉的融资及借贷成本。君不见,两融利率都低至3%了。

融资融券余额

可笑那帮经济学家在无风险利率大幅下行的时候,看空和唱空市场,使得不明真相的投资者低位放弃筹码。最可悲的是,很多没经验的基金投资者,听到这些声音赎回3年期限售解锁期的基金产品,而这些基金产品都是21年投资者被鼓吹大牛市的声音买入的。

我能做的,就是在21年11月创业板指3400上方的时候,告诉读者会跌倒1750,并说朋友更悲观看到1500。并在924的时候,说市场每次第一轮上涨,指数会涨30-50%,个股会涨50-100%,其中金融类会在第一轮表现最强。而这种上涨,最少会走三波,我们当下(2025.05-2025.09是第二波)。

但是要注意的是,“9月后,市场进入绝大多数人亏钱的牛市。今年9月后,多重视资源股的交易,可以在未来绝大多数人亏钱的牛市里获得稳定的回报。”

为何呢,因为市场的情绪纠偏,在2段指数级上涨中,得到了满足。市场的风格步伐,将在经济复苏中走向价值成长,那些股价高高在上,因为市场小暴涨的小盘股们,如果没有增长,在无风险收益不在快速继续下降的时候,会被价值股及成长股抽血,提前结束牛市。

明白了吗?我讲的很清楚了,未来老美降息的预期,会带动我们的利率下降,但反内卷背景下,我们短期无风险收益下降幅度有限,我们要做的是放弃高市盈率的标的,转向更低市盈率的资产,或者低市盈率且业绩营收能快速增长的资产。

而符合的,只有价值类,第一个能确定的,就是资源类。

这也是我们在4月5月反复将,要在未来2年重视资源并死死拿住铜铝的原因,到今天,铜铝(洛阳钼业H、中国铝业H、中国宏桥)位置都涨了80%+,而化工类,涨幅目前还不大,具体是去有色和化工还是消费类,我觉得都行,无非是标的不同,波动不同,它们后续大方向必是向上的。

为什么说大多数人会在接下来的牛市亏钱,因为大多数投资者当下站在不该站的地方。就像2021-2022年它们站在白马,2016-2017年它们站在创业板,2010-2011它们站在五朵金花。