茂业国际——难以置信的价值低估,触底反弹的多点爆发

最近这几年百货处于行业下行,港股处于价值低洼,在港股的传统百货标杆茂业国际,遭遇了估值双杀,加上大股东一直通过收购、自建快速扩张,以往背负了大量负债和居高不下的利息支出,茂业国际股价从2011年最高2.8元降至了当前的0.125元,市值只有6.5亿港币。实际茂业国际的价值内涵如何呢?

1、 持有茂业商业80.9%,茂业商业当前市值70亿

2、 账户现金9.2亿,近3年经营现金流12.5亿、16.67亿、14.97亿,盈利因为折旧、利息原因看起来不高,但是每年稳稳的现金流,是当前市值6.5亿的2倍多,实属罕见

3、 市净率0.03,对,您没有看错,对于动辄2-5倍的市净率,这只股票的PB只有0.03, 用6.5亿港币可以拥有217亿净资产

4、 负债率从2020年69.88%下降到2024年52.15%,负债额从358亿下降到242亿,利息支出大幅下降

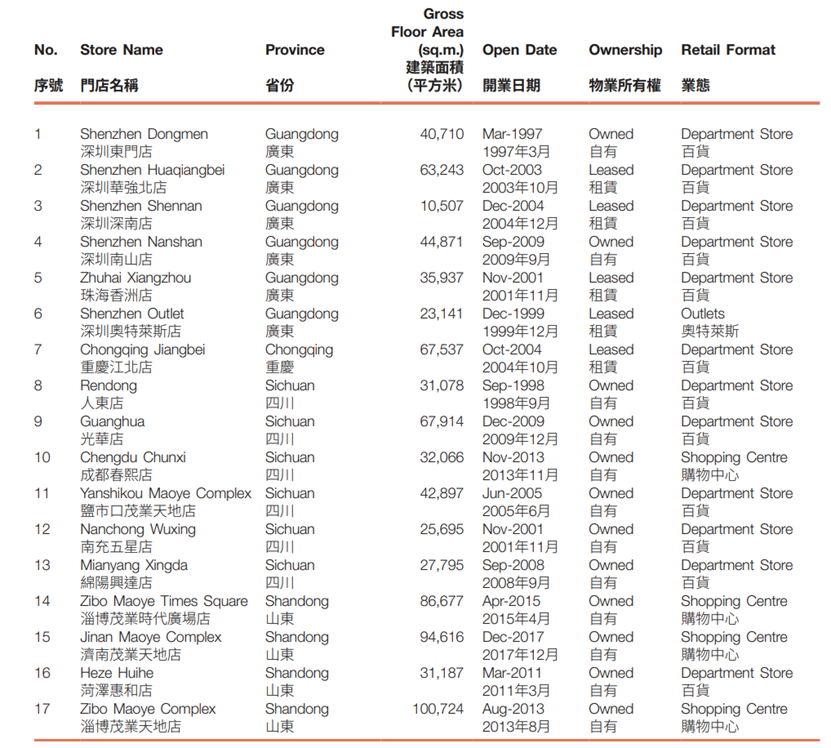

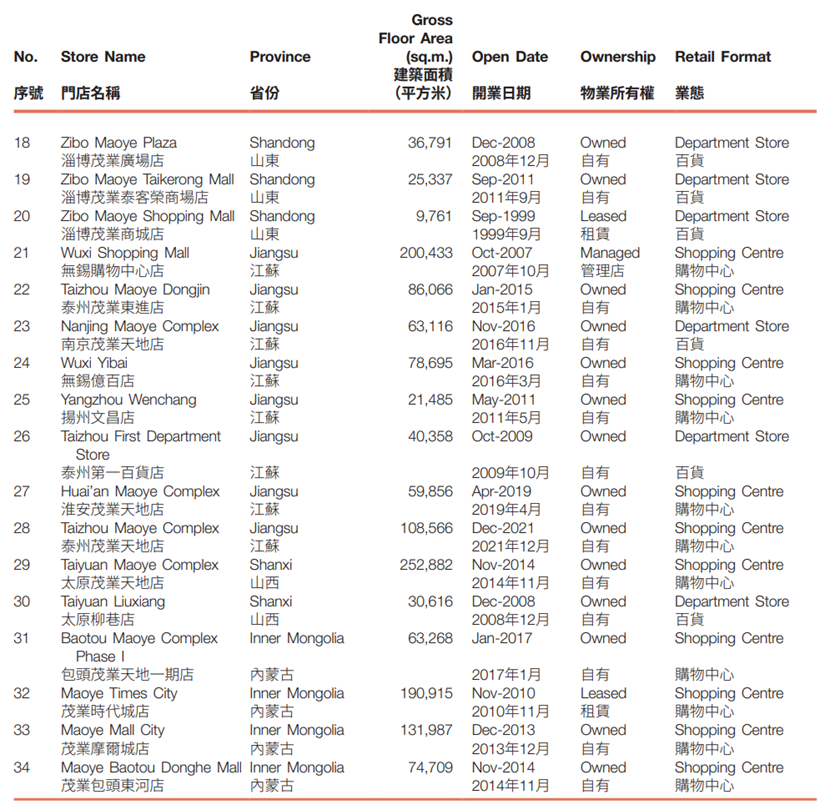

5、 48家门店,310万平物业,其中自有物业79.3%,稳稳的收租股。茂业国际的商城遍布全国,同时集中在局部城市形成本地集中品牌优势。在核心城市拥有的自有物业包括:深圳(华强北、南山) 8万平+,南京6万平+,成都20万平+,济南9万平+,太原28万平+,这些物业最早1997年开业,后续通过收购、自建模式扩张,都处于城市核心地段

截至2025年6月30日,本集 团共于全国21个城市经营及管理48家门店, 总建筑面积达约3.1百万平方米,其中自有物 业建筑面积占比为79.3%。覆盖的重点城市 包括广东深圳及珠海;四川成都、南充及绵 阳;重庆;江苏无锡、扬州、泰州、南京及淮 安;山东淄博、济南和菏泽;河北秦皇岛及保 定;辽宁沈阳及锦州;山西太原;以及内蒙古 呼和浩特和包头。

在市场不看好传统商超百货股的大势中,茂业国际长期阴跌,至今愈发无人问津。反者,道之动,窃以为茂业国际的春天即将来临,未来看点如下:

1、 从传统百货转型:大量引入餐饮、休闲、业态,与电商品类和体验差异化,虽然行动不够迅速,胜在位置好,占领了城市核心入口

2、 私有化:港股是全球的估值洼地,茂业是港股的估值洼地,大股东持股81.7%,没有增持空间,花一毛即可获得一头牛,大股东有这个动力

3、 资产出售:出售壳股,出售门店,政府拆迁(像茂业成都盐市口店一样)

4、 港股资产注入A股:完成港股资产变现,大笔分红