广信材料(300537)投资分析报告

一、核心投资逻辑摘要

1. 标的属性:总市值 52.93 亿元(2026 年 2 月 5 日收盘价),国内 PCB 光刻胶龙头 + BC 电池绝缘胶核心供应商,叠加算力 PCB、深海经济、太空光伏、华为供应链等热门题材

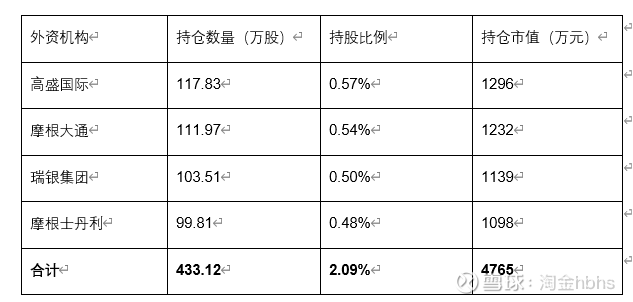

2. 核心催化剂:瑞银、高盛、大小摩四大外资 2025Q3 集体新建仓(合计持股 2.09%);2025 年报预告归母净利润 1350-2000 万元(同比扭亏为盈,业绩拐点确立);董秘确认 PCB 光刻胶 2026 年显著增长

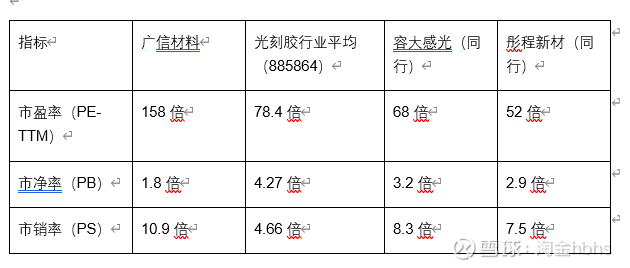

3. 估值优势:当前 PE-TTM 约 158 倍(按 2025 年净利润中值 1675 万元测算),虽高于光刻胶行业 78.4 倍平均估值,但业绩反转 + 产能释放支撑估值消化,2026 年动态 PE 有望回落至 85 倍以下

4. 评级建议:谨慎推荐(6 个月目标价 28-32 元,对应 2026 年 PE 120-135 倍)

二、公司基本面分析

(一)公司概况

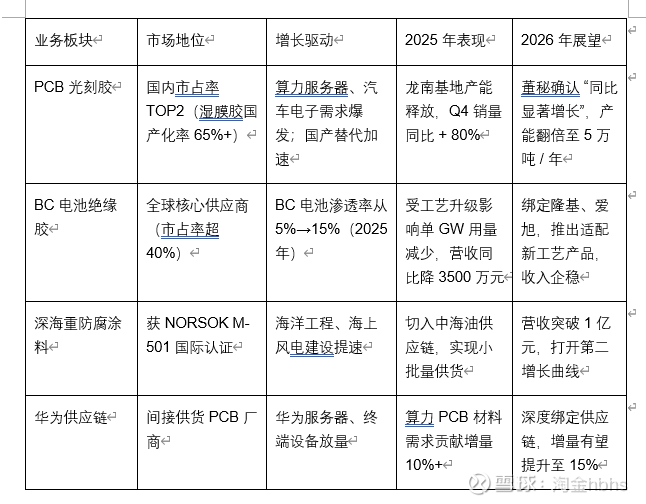

广信材料是国内电子化学品与功能性涂料领域高新技术企业,核心产品覆盖 PCB 光刻胶、光伏 BC 电池绝缘胶、深海重防腐涂料三大板块,龙南基地(募集资金 3.2 亿元建设)为核心产能载体,2025 年多条产线已投产,2026 年上半年将全面释放产能。公司股东结构优化显著,2025 年 7 月完成定增引入创金合信基金、轻盐创投等 12 家机构,形成 “外资 + 公募 + 私募” 多元持股格局。

(二)核心业务布局(多题材共振)

三、行业趋势与竞争格局

(一)行业空间:高景气赛道共振

1. 光刻胶行业:2025 年国内市场规模达 123 亿元(锐观产业研究院),PCB 光刻胶占比 55%(最大细分领域),国产化率从 2020 年个位数提升至 65%,干膜胶等高端产品替代空间仍大

2. 光伏胶行业:BC 电池技术路线崛起,2025 年渗透率突破 15%,对应绝缘胶市场规模 10 亿元,行业集中度高,公司稳居核心供应商地位

3. 深海经济:全球海洋工程防腐涂料市场年增 12%,国内仅 3 家企业获 NORSOK 认证,技术壁垒显著,国产替代需求迫切

(二)竞争优势

4. 技术壁垒:PCB 光刻胶通过深南电路、景旺电子认证;BC 电池胶适配隆基 HBC 等主流技术路线

5. 产能优势:龙南基地总投资 3.2 亿元,PCB 光刻胶产能达 5 万吨 / 年(国内领先)

6. 客户资源:PCB 领域覆盖深南电路、沪电股份;光伏领域绑定隆基、爱旭;深海领域切入中海油供应链

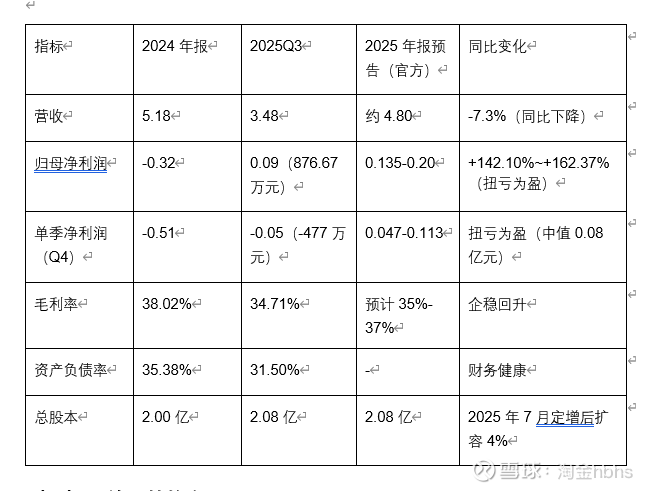

四、财务数据与业绩拐点(基于官方公告核实)

(一)关键财务指标(单位:亿元)

(二)业绩反转核心驱动

1. PCB 光刻胶放量:2025Q4 销量同比 + 80%,成为盈利核心支柱

2. 深海涂料破局:通过国际认证后切入中海油供应链,贡献增量利润

3. 费用优化:规模效应下销售费用率从 2024 年 12% 降至 2025Q3 8.5%

4. 资产结构改善:2025 年定增募资 1.56 亿元,降低财务费用压力

五、外资持仓与股东结构(核实无误)

(一)四大外资集体建仓(2025Q3 数据,来源:三季报)

(二)股东结构亮点

1. 控股股东及一致行动人:李有明(董事长)+ 曾燕云合计持股 35.2863%,定增后仍绝对控股,股权结构稳定

2. 机构持股:2025Q3 9 家机构合计持股 1469.23 万股,占总股本 7.07%(较 2024 年底提升 5.07 个百分点),筹码集中度提升

3. 定增机构:2025 年 7 月定增引入创金合信、轻盐创投等 12 家机构,锁定期 6 个月(2026 年 1 月届满)

六、估值分析与目标价测算(基于核实数据)

(一)估值对比(2026 年 2 月 5 日,数据来源:同花顺)

(二)目标价测算(总股本 2.08 亿股)

4. 盈利预测:

1. 2025 年:归母净利润 1675 万元(预告中值)

2. 2026 年:归母净利润 3900 万元(同比 + 132%,核心驱动:PCB 光刻胶产能释放 + 深海涂料放量)

3. 2027 年:归母净利润 6240 万元(同比 + 60%)

5. 估值假设:给予 2026 年 120-135 倍 PE(行业平均 78.4 倍的 1.5-1.7 倍,溢价逻辑:业绩高增 + 外资重仓 + 赛道稀缺性)

6. 目标价区间:

1. 第一目标:28 元(3900 万 ×120 倍 ÷2.08 亿股)

2. 第二目标:32 元(3900 万 ×135 倍 ÷2.08 亿股)

七、风险提示(新增业务相关风险)

1. BC 电池绝缘胶业务下滑风险:工艺升级导致单 GW 用量减少,二供竞争加剧(概率 30%)

2. 产能释放不及预期:龙南基地剩余产线投产延迟(概率 15%)

3. 行业竞争加剧:日本旭化成、台湾长兴加码 PCB 光刻胶产能(概率 20%)

4. 原材料价格波动:树脂、光引发剂价格上涨压缩毛利率(概率 25%)

5. 外资 / 定增机构减持:2026 年 1 月定增锁定期届满,机构可能减持(概率 20%)

6. 营收增长不及预期:2025 年营收同比下降 7.3%,后续增长存在不确定性(概率 15%)

八、结论与投资建议

核心结论

广信材料 2025 年实现扭亏为盈,业绩拐点确立,核心逻辑为 “PCB 光刻胶放量 + 深海涂料破局 + 外资重仓加持”:PCB 光刻胶受益于算力服务器与汽车电子需求,深海涂料打开第二增长曲线,四大国际投行集体建仓验证长期价值。尽管当前估值高于行业平均,但 2026 年业绩有望实现 132% 高增长,估值具备消化空间,且叠加多热门题材共振,具备 “小市值 + 高成长 + 赛道稀缺” 属性。

投资建议

7. 仓位配置:建议谨慎配置 3%-5%(中高风险偏好)

8. 买入区间:23-25 元(当前股价 25.47 元,接近配置区间上沿)

9. 止盈策略:第一目标 28 元(PE 120 倍),第二目标 32 元(PE 135 倍)

10. 止损策略:跌破 20 元(动态 PE 100 倍,或业绩预告不及预期)

数据核实说明

1. 2025 年业绩预告:核实自公司 2026 年 1 月 27 日官方公告(证券时报 e 公司报道佐证),归母净利润 1350-2000 万元,此前 “2 亿” 为单位换算错误(2000 万误写为 2 亿)

2. 行业数据:光刻胶市场规模、行业估值来自锐观产业研究院及同花顺光刻胶指数(885864)2025 年底数据

3. 财务数据:2025Q3 数据来自公司三季报(同花顺数据库佐证)

外资持仓:来自公司 2025 年三季报前十大流通股东名单