业绩爆发!有色金属的预期差——矿山机械!(附股)

周末的情绪高涨,与今日盘面3700多家个股下跌形成鲜明对比。

想到最后一周难度加大,没想到的是如此之快。

就算是今日逆势大涨的有色金属,也不适宜追高,一是有色金属本身已经走趋势已经位置不低,二是截至收盘,紫金矿业卖一现超40.7亿元巨额压单,中国平安卖一现超20.5亿元巨额压单,江西铜业卖一现超19.3亿元巨额压单。

自25年11月,我们一直在思考一个问题:除了市场看到的有色金属价格持续新高,除了矿,谁还将受益?

除了矿,还有挖矿的——矿山机械!

矿山机械的景气度,与地下埋藏的“宝藏”价格直接挂钩。金价突破5000美元/盎司,银价突破100美元/盎司,铜铝锂等各类金属价格飙升。

假如您是矿主,您会怎么办?

一般而言,矿企的利润丰厚了,第一件事就是增加资本开支:购买更先进的设备,开采更多的矿石,勘探新的矿脉。

这就为矿山机械设备带来了确定性的增量需求。更为关键的是,随着易开采的高品位矿石日益减少,开采难度和资本密集度都在上升,这进一步推高了矿企对高效、大型化设备的依赖。

看一些数据:

三一国际,海外矿机业务表现亮眼,促使2025年12月营收创单月历史新高,同比增幅达65%;同时公司设定了到28年海外矿机翻倍增长的目标;

北方股份,中国矿用车龙头,2025前三季度总营收24.50亿元,同比增长28.70%;归母净利润1.81亿元,同比增长67.26%;

耐普矿机,矿山选矿装备及耐磨备件龙头,2025上半年业绩同比负增长,但第三季度净利润环比大幅增加,超过了整个上半年。同时披露2025年第三季度,公司合同签订额较去年同比增长80.42%。

一系列矿山机械的公司业绩爆发,说明这并非个例,而是行业板块性机会!

据行业分析,全球矿山机械市场是一个坐拥万亿级广阔空间的蓝海市场,预计到2033年规模将达到2000多亿美元,其中用于采矿环节的设备就占据了近70%的价值。这是一个客户(大型矿山业主)经济实力雄厚、设备价值量高、且需要24小时连续作业的高端市场。

然而,这个利润丰厚的市场,过去长期被少数国际巨头牢牢把持。卡特彼勒、小松、山特维克等品牌,尤其是在大型矿用挖掘机和矿卡领域,占据着主导地位。对于中国厂商而言,这曾是一片难以进入的“禁区”。

但局面正在改变。近年来,中国矿山机械企业迎来了历史性机遇,原因有三:

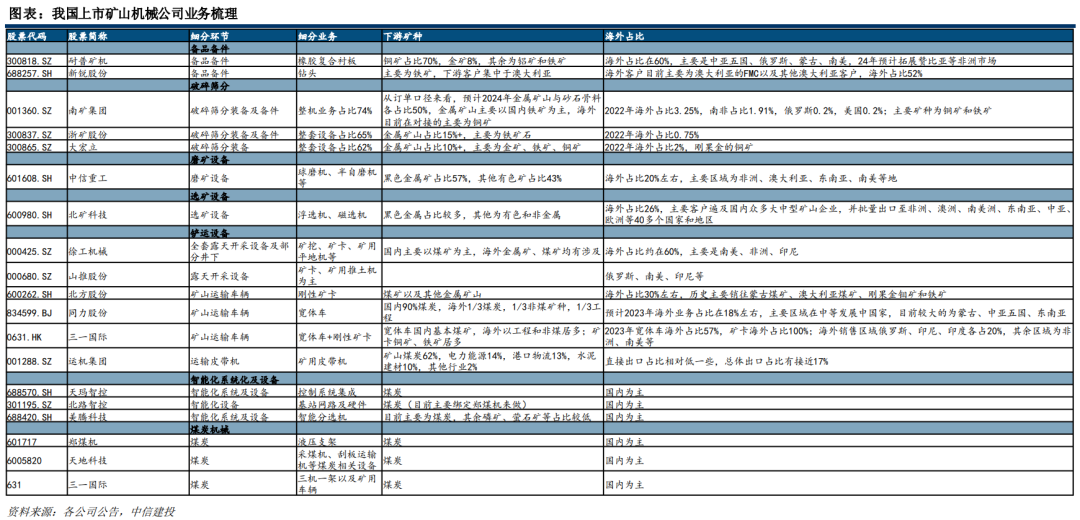

一是,跟随中资矿企“搭船出海”。当紫金矿业、洛阳钼业等收购海外矿山时,设备配套订单自然落入中国供应商口袋。中信重工的球磨机随紫金矿业进入塞尔维亚铜矿,耐普矿机的橡胶衬板配套江西铜业秘鲁项目。2024年中资矿企海外收入达4315亿元,带动矿机出口同比增长25%。

二是,用性价比撕开高端市场。在力拓集团的西芒杜铁矿招标中,徐工机械以低于卡特彼勒40%的价格拿下8亿元订单。核心在于中国制造的“成本杀手锏”:同力股份的宽体车运营成本比传统矿卡低20%,耐普矿机的橡胶衬板使选矿成本直降0.237元/吨。

三是,技术换市场。中国矿机的电动化创新正契合矿业低碳转型。三一国际为FMG铁矿提供30亿元新能源矿车,电动矿卡能耗比柴油车低60%;中信重工的智能磨机通过物联网实现远程运维,故障率下降40%。

当金属价格持续新高之际,这些把“铲子”卖向全球的中国企业,正在挖出一条真正的黄金赛道。当全球矿业巨头力拓、必和必拓纷纷加大资本开支时,中国制造的矿山设备已成为他们无法忽视的选择。

另外,提醒注意一点是,国内传统是以煤炭为主的矿山机械,近年,国内煤炭行业受供需失衡、新能源替代影响有所承压,而以铜、金为代表的有色金属在新兴产业需求刺激下供给相对偏紧、价格持续走高。

因此我们看好的是以海外需求主导的露天矿机赛道的投资机遇,而非以煤矿相关的矿山机械。

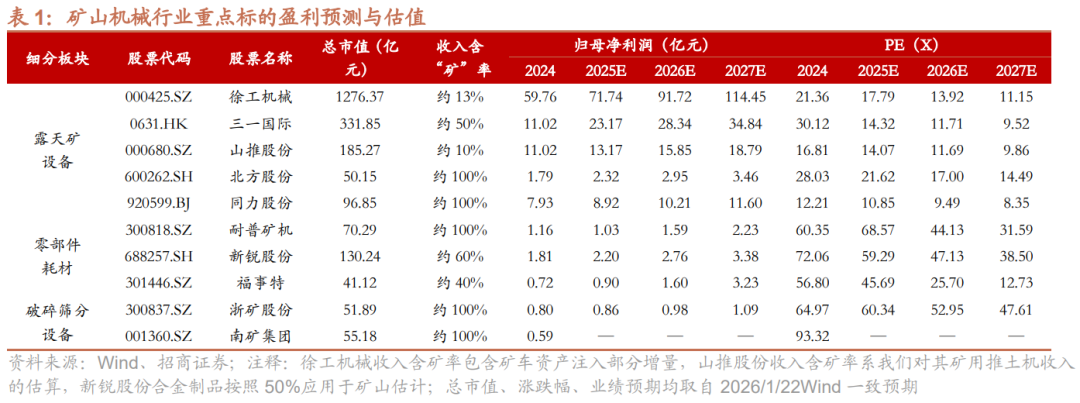

面对这个具备预期差的赛道,可以关注以下几个方向:

整机龙头:直接受益于全球矿企资本开支上行和市占率提升。三一重工、徐工机械作为综合性工程机械巨头,在矿山领域布局深远;三一国际则更专注于矿山装备与物流设备。

细分冠军:在特定领域具备强大竞争力。例如专注于宽体自卸车的同力股份、北方股份,以及在选矿备件领域有特色的耐普矿机。这些“隐形冠军”业务集中,弹性可能更大。