铀价上涨与中核国际的关系

今天看到一个铀价的新闻

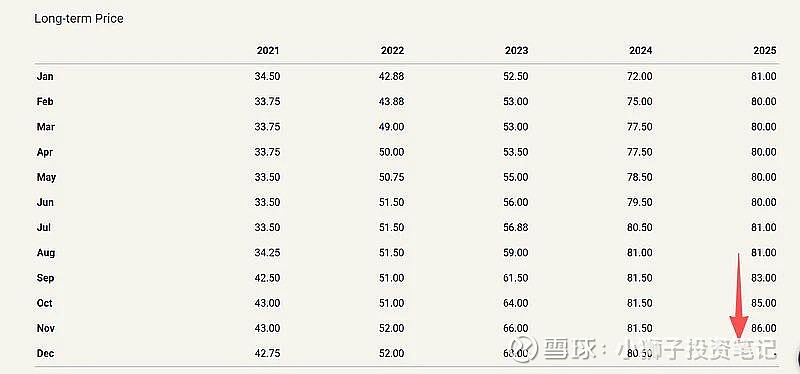

长期看好方向——铀矿。

2026年展望:因此,进入2026年,华尔街投行与权威机构对铀价的一致预期已由“底部震荡”转向“加速上行”。高盛预测,受全球核电建设加速及反应堆延寿驱动,2026年底现货价格将攀升至91美元/磅,溢价潜力达20%;美国银行则给出更为激进的展望,预计峰值可触及135美元/磅。行业权威机构如Sprott和世界核协会(WNA)指出,随着2025年去库存结束,2026年将迎来公用事业公司补库与长贸合同签订的高峰期,而哈萨克斯坦等主产区的供应收缩将加剧短缺。主流观点认为,80美元已成为坚固的价格底线,而在AI数据中心庞大电力需求与供应面临挑战的双重推动下,2026年铀价极具挑战“三位数”大关的动力,甚至有望重演历史上的爆发式增长,成为能源转型中的“新黄金”。

中核国际(02302.HK)作为中核集团唯一的海外铀资源运作平台,其盈利模式与铀价(市场价格)的关系非常紧密且具有双重属性:它既是一家贸易商(赚差价),也是一家资源投资商。

简单来说,铀价的走势直接决定了中核国际的收入规模和利润厚度。结合2025年的最新数据和行业动态,我为你详细拆解这种关系:

1. 核心逻辑:铀价如何直接影响利润?

中核国际的盈利主要通过以下三个机制与市场价格挂钩:

机制一:贸易量随价格波动(收入杠杆效应)

中核国际的核心业务是天然铀贸易。它的商业模式是“低买高卖”或“中间商赚差价”。

* 正相关关系:当国际铀价处于上升通道或高位震荡时(如2025年部分时段现货价在70-80美元/磅波动),市场活跃度提升,交易机会增多。

* 数据印证:在2025年上半年,由于现货铀价表现相对稳定,中核国际得以大幅增加与独立第三方的交易量,导致其营业收入同比暴增9152%,达到5.92亿港元。

* 结论:铀价稳中有升 -> 贸易活跃度高 -> 营收和利润爆发式增长。

机制二:定价机制优化(利润保护伞)

这是中核国际未来盈利能力的关键看点。传统的长协合同往往有固定价格成分,导致企业无法及时享受现货涨价红利。但最新的行业趋势正在改变这一点。

* 新定价公式:行业内的新趋势是将销售价格与现货市场挂钩更紧密。公式通常为:销售价格 = 30% × 长期预测价 + 70% × 交付时的现货价。

* 利好:这意味着如果现货铀价上涨(例如突破90美元/磅),中核国际卖出的每一磅铀都能直接享受到70%的涨价收益,而不需要被死板的固定价格锁住。

* 结论:铀价上涨 -> 现货结算价提高 -> 单吨毛利增厚。

机制三:资产重估(隐性价值)

中核国际不仅做贸易,还持有或关联海外铀矿资源(如蒙古、尼日尔项目及罗辛铀矿等)。

* 库存增值:当市场价格上涨时,公司库存的铀资源价值也会随之上涨,这在财务报表中会体现为更高的潜在收益。

* 项目价值:铀价高涨会让原本开采成本较高的矿山项目(如某些地浸矿山)变得具有经济可行性,从而提升公司潜在资源储量的价值。

2. 2025年现状:从“亏损”到“暴利”的转折

我们可以用2025年的数据来直观对比铀价与业绩的关系:

时间周期 铀价环境 中核国际业绩表现 关键原因

2024年上半年 市场波动/低迷 亏损 (净亏损约773万港元) 贸易量萎缩,风险控制导致业务收缩。

2025年上半年 稳定/回升 (约78美元/磅) 盈利 (净利润约1036万港元) 铀价稳定,公司大胆增加了与第三方的贸易量。

2025年12月 预期大涨 (高盛预测破91美元) 市值重估 市场预期2026年铀价继续上涨,资金抢筹导致股价单日大涨超19%。

3. 风险提示:铀价下跌会怎样?

虽然我们看好铀价长牛,但作为理性投资者,你必须知道如果铀价暴跌会发生什么:

* 贸易缩水:市场恐慌时,买家观望,交易量会急剧下降,导致中核国际的“过路财神”业务收入锐减。

* 存货跌价:如果铀价长期低于公司的采购成本线,公司可能需要对库存计提跌价准备,直接侵蚀利润。

总结

中核国际就是“铀价的影子”。

* 短期看:它的业绩弹性极大,铀价每上涨10%,它的贸易利润可能上涨数倍(因为杠杆效应)。

* 长期看:随着其销售合同中“现货价格挂钩比例”的提高(从过去的固定价为主转向浮动价为主),它将成为最纯粹的铀价上涨受益股。

今年涨太多

2026新年又要开启新一轮涨价

1月开始抢筹