小狮子投资笔记

· 江苏

铀价上涨对中核国际业绩有何影响

大家可以用#雪球思考# 这个功能问了下铀价上涨对中核国际业绩有何影响

跟之前自已看财报和查得差不多一、价格传导的核心路径

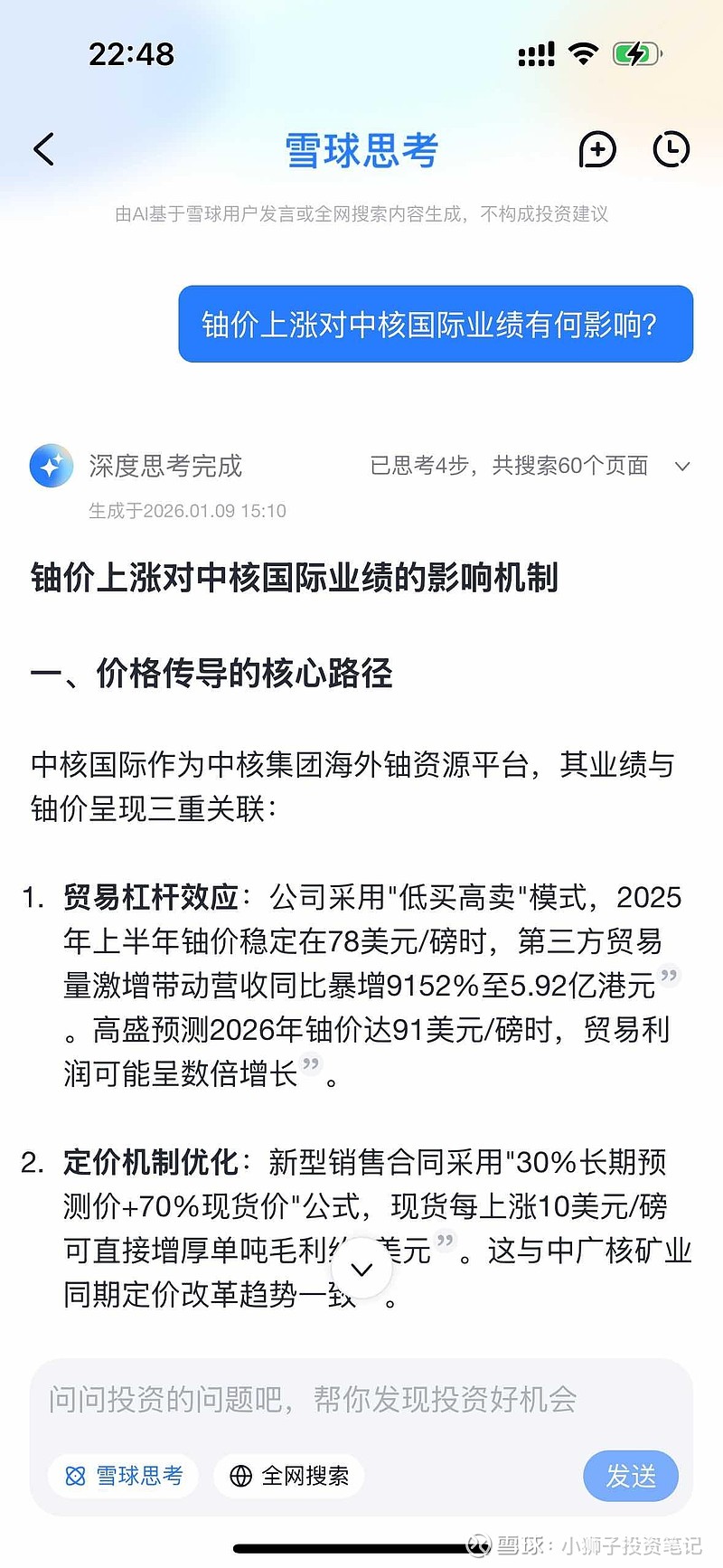

中核国际作为中核集团海外铀资源平台,其业绩与铀价呈现三重关联:贸易杠杆效应:公司采用"低买高卖"模式,2025年上半年铀价稳定在78美元/磅时,第三方贸易量激增带动营收同比暴增9152%至5.92亿港元。高盛预测2026年铀价达91美元/磅时,贸易利润可能呈数倍增长。定价机制优化:新型销售合同采用"30%长期预测价+70%现货价"公式,现货每上涨10美元/磅可直接增厚单吨毛利约7美元。这与中广核矿业同期定价改革趋势一致。资产重估红利:公司持有蒙古、尼日尔等铀矿权益,铀价上涨可提升库存价值及资源项目经济性。2025年12月铀价预期突破90美元时,公司股价单日大涨19%。

二、历史业绩验证

从2024-2025年数据可见明显相关性:时期铀价环境净利润关键动因2024上半年市场低迷-773万港元贸易量萎缩2025上半年78美元/磅+1036万港元贸易量恢复2025年12月预期破90美元市值重估资金抢筹@下海的odessey 测算显示,若铀价达115美元/磅,公司贸易业务毛利可达43亿港元(含现货挂钩收益),但需注意实际销售价格可能受长协比例制约。

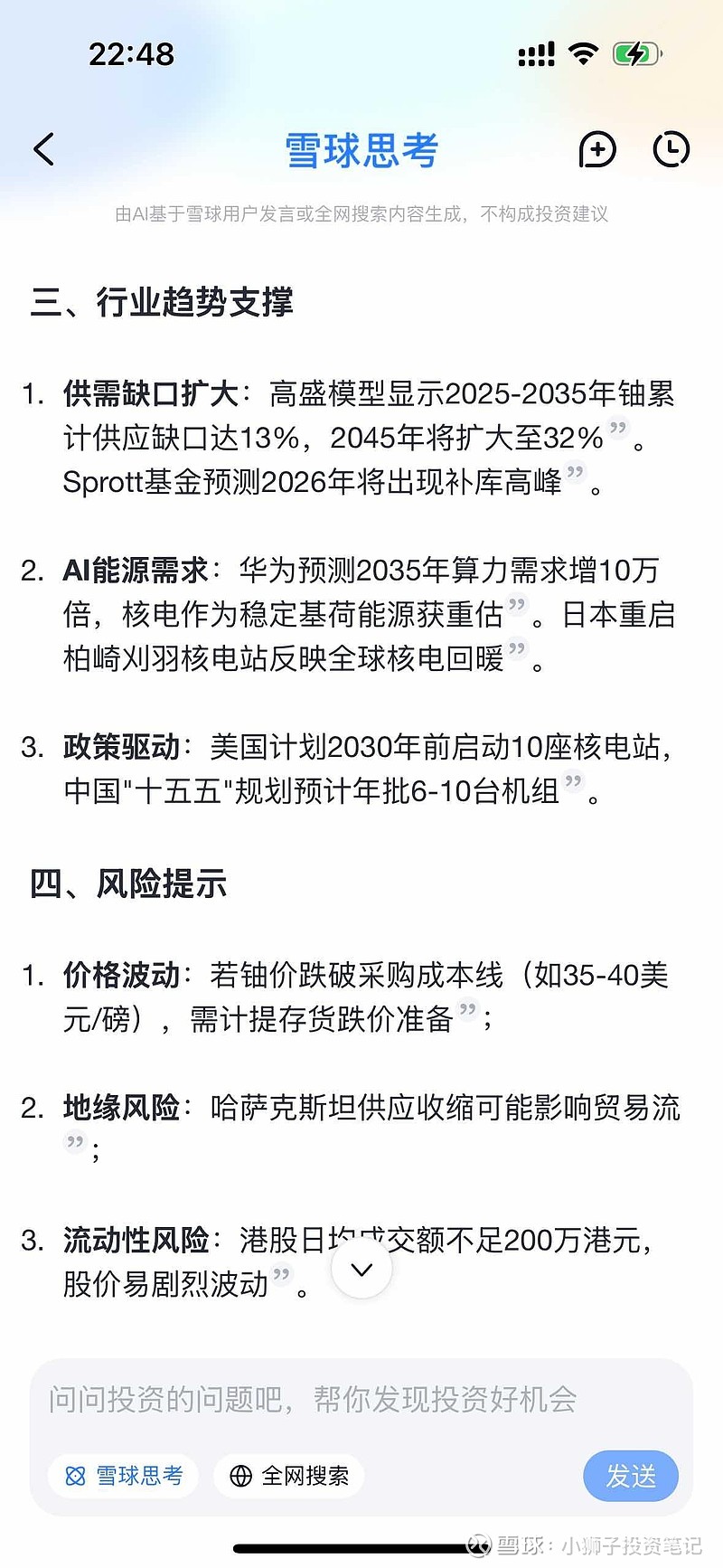

三、行业趋势支撑

供需缺口扩大:高盛模型显示2025-2035年铀累计供应缺口达13%,2045年将扩大至32%。Sprott基金预测2026年将出现补库高峰。AI能源需求:华为预测2035年算力需求增10万倍,核电作为稳定基荷能源获重估。日本重启柏崎刈羽核电站反映全球核电回暖。政策驱动:美国计划2030年前启动10座核电站,中国"十五五"规划预计年批6-10台机组。四、风险提示

价格波动:若铀价跌破采购成本线(如35-40美元/磅),需计提存货跌价准备;地缘风险:哈萨克斯坦供应收缩可能影响贸易流;流动性风险:港股日均成交额不足200万港元,股价易剧烈波动。综上,中核国际在铀价上行周期中具备显著业绩弹性,但需关注现货价格挂钩比例的实际执行情况及全球核电建设进度。

$中核国际(02302)$ #今日话题# #核聚变#