对中核国际的思考,中国铀业、中核国际在Etango项目中的具体受益逻辑和潜在业绩影响分析

一持有中核国际三个月从负40%到盈利20%

马年春节开门红

离之间发的第一小目标100亿越来越近

大概率2026年能到100亿

坚定持有

从负40%到盈利20%,持仓不动

不仅是账户的盈利,更是心理和认知上的一大步

感谢 让我成长

二中国铀业、中核国际在Etango项目中的具体受益逻辑和潜在业绩影响分析最新消息

ASX公告

2026年2月12日

与全球领先综合核电企业中核集团达成Etango战略融资协议

极具吸引力的长期开发与运营合资企业,将提供建设资金、完全市场化的包销安排及战略合作伙伴关系。

Bannerman Energy Ltd(ASX:BMN, OTCQX:BNNLF, NSX:BMN,下称“Bannerman”或“公司”)欣然宣布,已与中核海外有限公司(CNOL)就纳米比亚世界级Etango铀矿项目(下称“Etango项目”或“Etango”)的融资、开发及运营,签署了具有约束力的认购及合资协议。

CNOL是深交所上市企业中国铀业股份有限公司(CNUC)的子公司,隶属于全球领先的综合核电企业中国核工业集团有限公司(CNNC)。

关键成果

• 极具吸引力的优先项目融资:通过全球Etango融资流程获得,助力实现最高风险加权价值预期。

• CNOL战略投资:完成时最高达3.215亿美元:

◦ CNOL将持有Bannerman Energy (UK) Ltd(JVCo,全资持有Etango项目95%股权)45%的股权。

◦ 实现Etango项目的经济所有权结构:Bannerman 52.25%,CNOL 42.75%,纳米比亚社会福利组织One Economy Foundation(OEF)继续持有5%的贷款持股。

• 本次交易的核心收益:

◦ 实现无债务建设:为Etango矿提供融资路径,增强财务与包销灵活性,降低风险。

◦ 长期伙伴协同:Bannerman与CNOL将按各自55%和45%的股权比例,共同出资JVCo及Etango项目的后续资本支出与运营成本。

◦ 市场化包销基石与一级供应:CNOL将购买Etango 60%的产量,提供显著供应灵活性,定价基于即期市场条款。

◦ 与全球核电巨头中核集团子公司建立长期战略伙伴关系:

◦ 中核集团通过旗下罗辛铀矿(68.62%)和兰格海因里希铀矿(25%),在纳米比亚拥有成熟且备受认可的运营布局。

◦ 存在Etango项目之外的潜在合作机会。

• 交易完成时间:预计2026年年中完成,关键前提条件包括:向中国相关政府部门(发改委、商务部)提交备案、完成外汇登记、获得中核铀业股东批准、获得纳米比亚竞争委员会批准、修订OEF融资协议,以及执行关键基础设施供应合同。

• Etango项目前期工作计划:将持续至2026年上半年,交易完成后将立即推进最终投资决策(FID)。

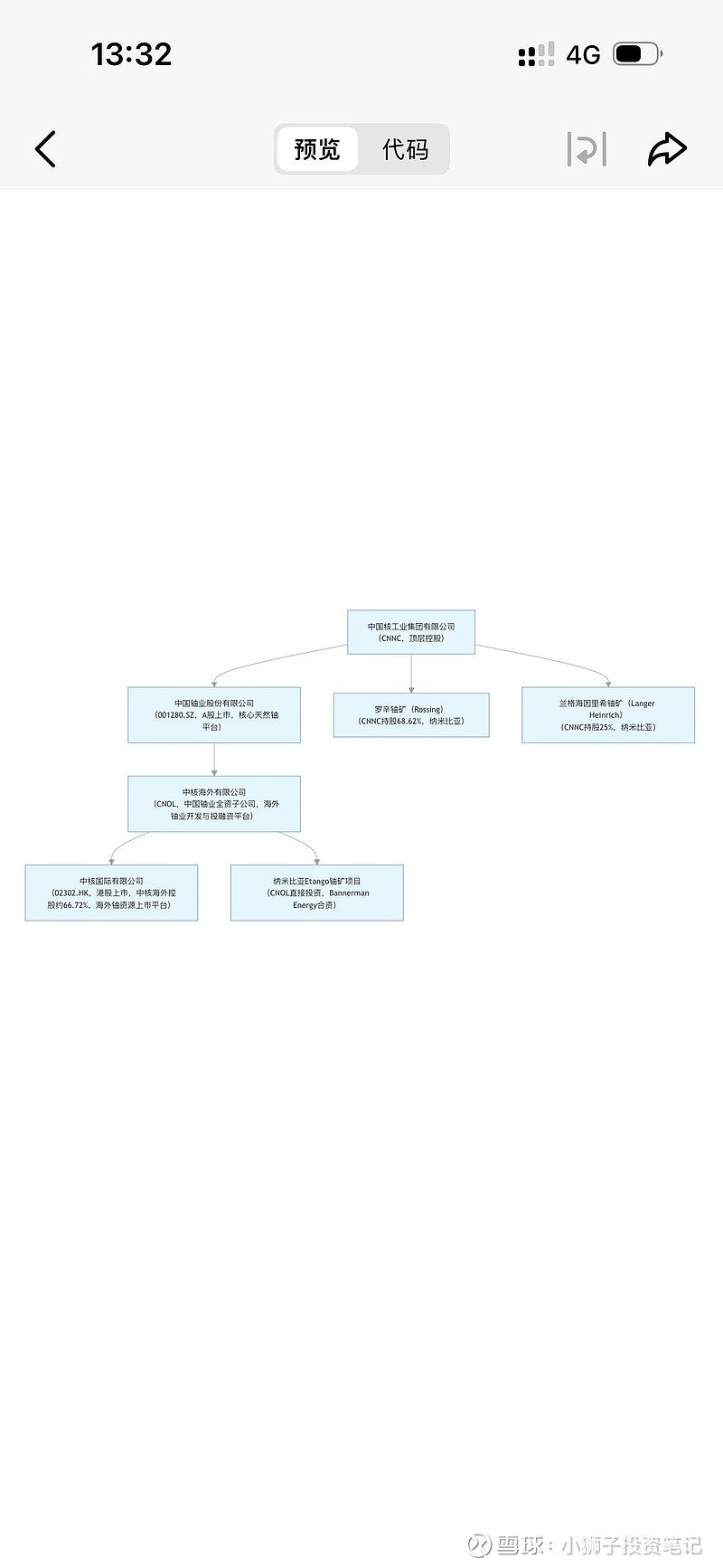

即一、中核海外有限公司(CNOL)的基本信息

• 公司全称:中核海外有限公司(CNNC Overseas Limited,简称CNOL),前身为“中核海外铀业控股有限公司”。

• 隶属关系:是A股上市公司中国铀业(001280.SZ)的全资子公司,同时隶属于中国核工业集团有限公司(CNNC)。

• 定位:中核集团天然铀一体化平台、海外资源开发平台、海外投融资平台及海外贸易平台,主要负责海外铀资源勘查、开发及天然铀贸易等业务。

• 信息来源:中国铀业2026年2月13日公告、中核海外官方招聘信息及Bannerman Energy公告。

二、与中国铀业、中核国际的关系

1. 与中国铀业(001280.SZ)

◦ 中核海外是中国铀业的全资子公司,由中国铀业100%持股。

◦ 中国铀业是中核集团旗下核心天然铀产业平台,中核海外作为其海外业务载体,负责执行如纳米比亚Etango铀矿等重大海外投资项目。

◦ 信息来源:中国铀业公告、中核集团官网及权威财经媒体报道。

2. 与中核国际(02302.HK)

◦ 中核海外是中核国际的直接控股股东,持有中核国际约66.72%的股份。

◦ 中核国际是中核集团旗下唯一的海外铀资源上市平台,业务涵盖铀资源国际贸易、海外资产并购等,而中核海外则作为其控股母公司,统筹管理海外铀业资产。

◦ 信息来源:中核国际公告、港交所披露文件及富途牛牛等平台公司简介。

三、整体股权与业务架构

• 顶层:中国核工业集团有限公司(CNNC)

• 中间层:中国铀业(001280.SZ,中核集团核心天然铀平台)

• 子层:中核海外有限公司(中国铀业全资子公司)

• 底层:中核国际(02302.HK,中核海外控股的港股上市平台)

这种架构形成了“集团统筹—产业支撑—海外运作”的协同体系:中国铀业提供产业与资本支持,中核海外作为海外业务载体,中核国际则作为境外上市平台承担资本运作与资源开拓职能。

四,中国铀业、中核国际在Etango项目中的具体受益逻辑和潜在业绩影响分析

一、中国铀业(001280.SZ)的受益逻辑与业绩影响

1. 核心受益点

◦ 资源保障与产业链延伸:通过子公司中核海外(CNOL)控股Etango铀矿项目,直接锁定海外优质铀资源,强化“资源-贸易-应用”全产业链布局,提升对国内核电产业的资源保障能力。

◦ 包销收益与贸易利润:CNOL将包销Etango 60%的铀产量,中国铀业可通过天然铀贸易环节获取稳定价差收益,同时提升公司在全球铀贸易市场的话语权。

◦ 资产增值与投资收益:随着Etango项目投产,其股权价值将逐步兑现,未来可通过分红、资产处置等方式为中国铀业贡献投资收益,增厚公司业绩。

◦ 战略协同:依托中核集团在纳米比亚的成熟运营经验(如罗辛铀矿),降低项目开发与运营风险,提升整体资产质量。

2. 业绩影响节奏

◦ 短期(2026-2027年):交易完成后,项目前期投入将增加资本开支,对短期利润有一定压制,但市场预期将显著提升公司估值。

◦ 中期(2028-2030年):项目投产后,铀产品销售与贸易业务将成为核心收入增长点,带动营收与利润规模扩张。

◦ 长期:作为核心铀资源储备,将支撑公司在全球铀价上行周期中的业绩弹性。

二、中核国际(02302.HK)的受益逻辑与业绩影响

1. 核心受益点

◦ 业务协同与资源注入预期:作为中核海外控股的港股上市平台,中核国际承担海外铀资源贸易与资本运作职能,Etango项目的铀产品可通过其贸易渠道实现销售,提升贸易规模与利润。

◦ 资产注入预期:中核海外未来存在将Etango项目等优质资产注入中核国际的可能性,从而显著提升公司资产规模与盈利能力。

◦ 估值重估:项目落地将强化市场对中核国际作为“中核集团海外铀业唯一上市平台”的定位认知,推动估值修复。

2. 业绩影响节奏

◦ 短期:主要受益于市场情绪与估值提升,业绩贡献有限。

◦ 中期:若Etango项目铀产品通过中核国际贸易渠道销售,将直接增厚其贸易收入与利润。

◦ 长期:若资产注入落地,公司营收与利润规模有望实现跨越式增长。

三、关键风险提示

• 项目开发风险:铀矿项目建设周期长,受地质条件、政策变化、环保要求等因素影响,存在投产延期或成本超支的可能。

• 铀价波动风险:全球铀价受核电发展、地缘政治、供需关系等影响较大,若铀价持续低迷,将直接影响项目盈利预期。

• 审批与合规风险:项目需完成中、纳两国政府审批,若审批流程受阻,将影响交易完成与项目推进。

$中核国际(02302)$ #今日话题# #雪球小助手# $中国铀业(SZ001280)$