为什么段永平先生说茅台相比可口可乐更像喜诗糖果?

今天聊一下前段时间段永平和王石夫妇对话节目中,阿段说茅台相比可口可乐更像喜诗糖果

先从一个问题开始:

如果贵州省想新增每年100亿的国企净利润,会怎么做? 是投1000亿新建一个企业还是让茅台提价5%?

然后我们再看两张图:

这两张图片完美地解释了段永平将贵州茅台比作喜诗糖果的核心逻辑。这个比喻之所以深刻,是因为它触及了价值投资中一个最理想的商业模式:“永动机”

喜诗和茅台的核心共同点:“低资本需求,高利润产出”的“永动机”模型

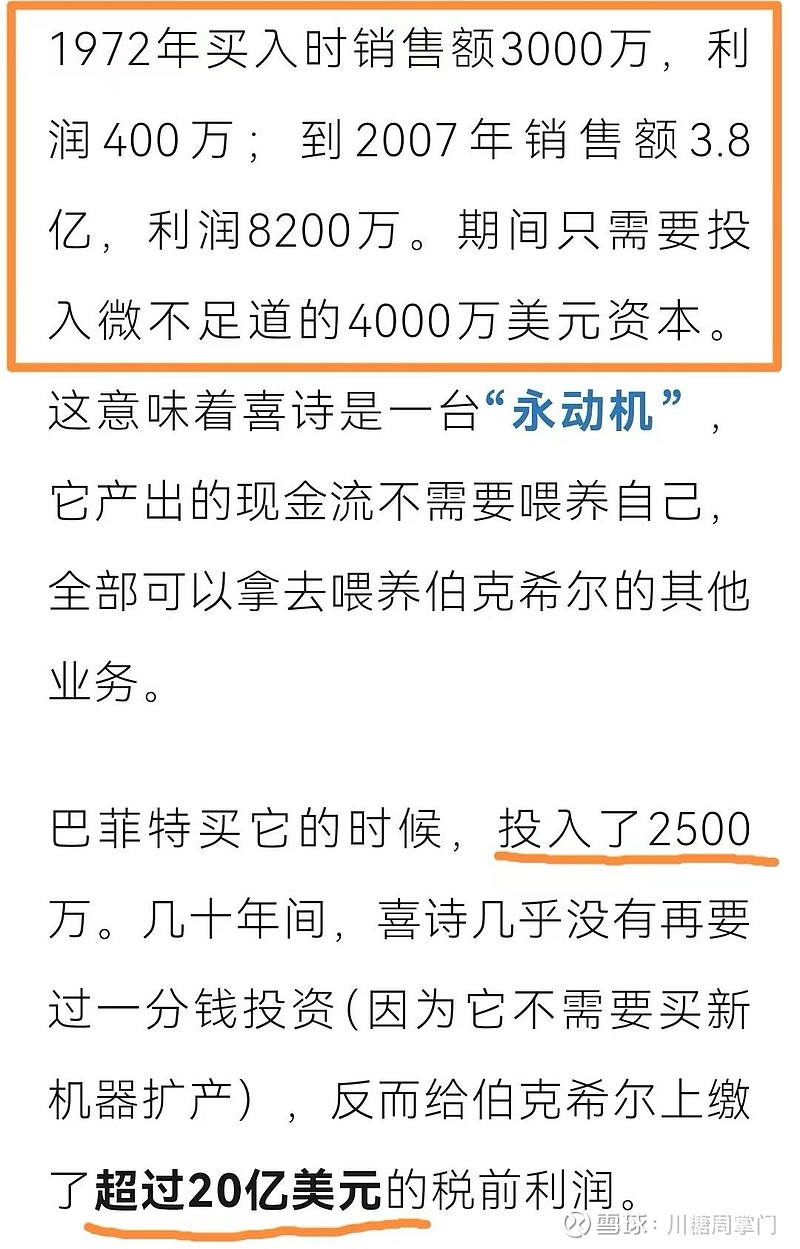

喜诗用极低的资本需求:销售额从3000万增至3.8亿,利润从400万增至8200万,仅追加了4000万资本。产出了现金流“永动机”:它产出的现金“不需要喂养自己”,全部可以上缴给母公司

茅台完全符合这个模型:

1、低资本需求:茅台资本开支主要用于维护、环保和有限的扩产,相对于其巨额利润(2024年净利润约860亿)而言,占比极小,资本开支也从2001年的1.2亿元增长到2025年的80.2亿元,但与利润增长相比,资本开支的增长更为平缓

现金流“永动机”:茅台每年赚取的巨额净利润从01年的3.28到2024的860亿,绝大部分都能转化为自由现金流。它不需要将利润重新投入以维持竞争力,因此可以持续进行高额分红(就像喜诗糖果向伯克希尔上缴利润一样),成为股东和贵州省财政的现金奶牛。

2. 护城河的本质:品牌,而非资本

喜诗糖果:其护城河是品牌,和稳定的产品质量。它不需要不断投入巨资打广告战或升级生产线来维持份额。

贵州茅台:其护城河是顶级的品牌心智(“国酒”地位)、不可复制的生产工艺和产地。这种护城河是时间、文化和稀缺性铸就的,坚固且不依赖持续的、高额的资本支出来维护。这和需要不断投资研发的科技公司,或需要不断投资设备更新的制造业公司截然不同。

3. 增长模式的相似性:内生性增长为主

喜诗糖果:增长主要靠温和提价和市场份额的自然扩大,而非疯狂开店或并购。

贵州茅台:增长引擎同样是提价权和产品结构升级(如加大高附加值非标酒和生肖酒的投放,这种增长模式是高利润率、高资本回报率的,虽然会有些年份会降速,但总体看这种增长模式无疑是最好的

当段永平说“茅台像喜诗糖果”时,他是在用巴菲特的经典案例,揭示茅台商业模式的终极优越性:

相比不断增长的净利润,增本开支增长极低,增长几乎不需追加投资极低,利润的极小部分用于再投资不依赖资本堆积自由现金流极其充沛,几乎全部是自由现金流极其充沛,分红率高真正的利润,可供股东支配增长驱动

茅台和喜诗糖果一样,都属于那种一次性地建立起强大品牌和商业模式后,就能像“收费桥梁”或“永动机”一样,仅需极少的维护性投入,便可源源不断产生巨额自由现金流的企业。这种企业是价值投资者梦寐以求的,因为它们产生的巨额现金不会被业务本身“吃掉”,而是可以用于分红、回购或投资其他业务,为股东创造复利。

用腾讯元宝生成了一张图,更简单的说明对比一下:

回到开始的问题:对茅台而言,增加100亿净利几乎不用追加任何投资,只需涨价5%,且销售额几乎等于利润。新建一个预期100亿净利企恐怕投资1000亿不止,还未必见得当年获益。