美国烈酒公司百富门穿越周期历史浅谈

前几天跟球友们交流,有球友提到了国外烈酒品牌的穿越周期历史,觉得挺有参考意义的,去整理了百富门(Brown-Forman)的资料,今天跟大家深入聊聊。

这个品牌的历史可以追溯到1870年,起步于美国肯塔基州一座小镇的酒坊,创始人George Garvin Brown靠“密封玻璃瓶装威士忌”的创新理念打下根基,1901年正式注册公司。

很多人觉得消费品穿越周期容易,但真翻开百富门的历史,才会发现一百五十多年以来,它的历史几乎覆盖了现代资本市场的所有极端情形:禁酒令、世界大战、大萧条、金融危机、疫情、消费代际变化......

站在2024财年的时点看,百富门净销售额41.78亿美元(约296亿元人民币),美国市场贡献了45%。所以,它到底靠什么穿越这么多周期?

一、 理清脉络

复盘百富门的时间脉络,所经历的危机大致可以分为6次:

1、1910s-1945年(复合危机)

战争+禁酒令+大萧条+二战叠加冲击

1910s受一战影响,海外市场拓展受阻;1920-1933年美国禁酒令期间,民用烈酒市场近乎停滞;1929年大萧条持续压制消费需求;1941年二战爆发后,生产资源被优先调配至军工领域。公司靠医疗用酒特许经营才勉强活下来,营收跌幅被控制在8%以内。

2、1950s-1970s初(品类危机)

波本威士忌行业周期性衰落

战后美国烈酒消费结构转变,波本威士忌需求持续下滑,行业进入下行周期。很明显的一点是战后年轻一代(婴儿潮一代)追求与父辈不同的生活方式,象征“父辈饮品”的浓烈波本威士忌被视作守旧代表。百富门在1955年营收下滑了8%。

3、1970s-1980s(宏观+健康危机)

石油危机+健康意识崛起双重挤压

1973年、1979年两次石油危机引发全球经济滞胀,居民可支配收入收缩,同时“健康化消费”思潮兴起,轻饮料、啤酒对烈酒形成替代,叠加苏格兰威士忌“Whisky Loch”危机引发的行业库存过剩传导,波本威士忌市场进一步萎缩。

4、2008-2010年(金融风暴)

全球金融危机冲击高端消费

危机导致高端烈酒消费场景冻结,商务宴请、高端品鉴等核心渠道需求大幅下滑。

5、2018年至今(地缘政治)

全球贸易保护主义与关税战冲击

以美欧贸易争端为核心,欧盟对美国进口威士忌加征25%报复性关税(60%美国威士忌出口销往欧盟),后续全球多地贸易壁垒升级。

6、2020年-至今(疫情+放缓)

新冠疫情+2023年至今行业放缓叠加危机

2020年疫情导致线下餐饮、夜场、免税店等即饮渠道全面关闭;2023年起全球烈酒行业进入阶段性放缓周期。

二、 历史阶段变化及重要变革

回顾这些历史,为什么它没像同时期的其他酒厂那样消失?我觉得有两个关键动作:

(1)1956年的收购杰克丹尼

在波本威士忌走下坡路时,百富门收购了杰克丹尼(Jack Daniel's)。这次并购直接让公司从单一结构转向多元化,1970年的净利润比1960年翻了1.2倍。可以说,没有杰克丹尼,就没有后来的百富门。

(2)危机中的“攻防转换”

防守: 2008年金融危机时,它迅速削减非必要开支,保住58%的高毛利,次年利润就反弹了10%,开启了13年的连增周期。

进攻: 2024年,面对关税压力和销量下滑,它不仅没退缩,反而在日本、斯洛伐克启动自有分销,直接把渠道话语权抓在自己手里。

三、财务视角:高毛利的“护城河”

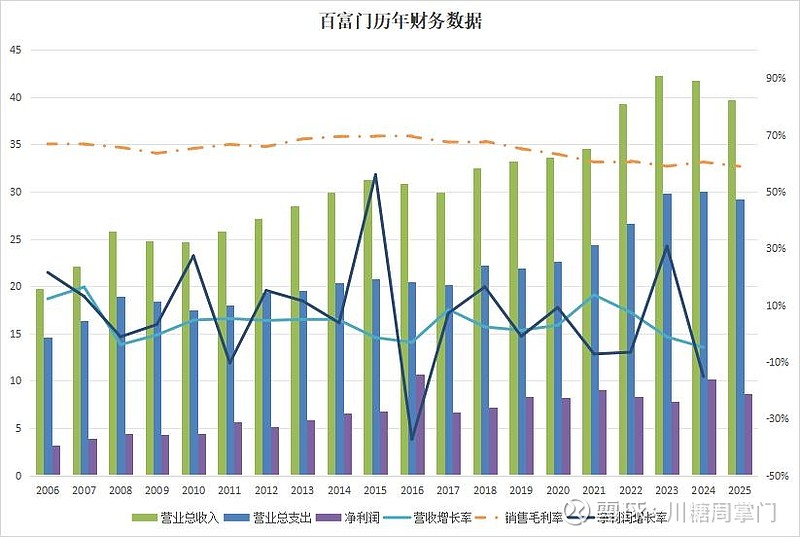

从Wind导出的2006-2025年财务数据(下表)能更直观看到规律:

长期来看,增长仍是主线,即便中间存在波动,整体规模仍持续扩大。

前文提到的两次危机期间,2008-2010 年全球金融危机,图表中 2008 年前后增长率明显下滑(甚至出现负增长),但后续快速回升;2020-2022 年新冠疫情,2020 年左右增长率再次波动,但未出现长期断崖式下跌。而且2020年、2024年营收下滑时,净利润仍能保持正向增长或大幅反弹,核心是提价和成本管控的成效。

百富门还有一个很明显的财务特征,有周期性,但高毛利固若金汤。

近20年,其毛利率始终稳定在58.94%—69.66%之间。2020年和2024年营收虽然有下滑,但净利润往往能通过提价和成本管控迅速反弹(如2024财年净利反弹31%)。

真正的顶级消费品牌,核心壁垒不在于销量,而在于“定价权”。 只要消费者对杰克丹尼、Woodford Reserve的心智认同还在,公司就有能力通过各种方式对冲波动。

所以,简单来讲,百富门穿越周期的核心逻辑就是以下两点:

第一,核心品牌是“压舱石”。杰克丹尼、Woodford Reserve等品牌构建的护城河,不仅带来了高毛利,更在危机时提供了缓冲——哪怕行业萎缩、渠道受限,消费者对核心品牌的认可仍在,这也是百富门能靠提价对冲销量下滑的关键。对消费企业来说,与其盲目扩张品类,不如把核心品牌的心智做深、壁垒做厚。

第二,“防御+进攻”的动态平衡是关键。百富门的策略很清晰:危机时“防守”,通过精简费用、收缩非核心业务、优化供应链保住基本盘;行业上行时“进攻”,通过并购、全球化布局扩大规模。这种不盲目扩张、不固守存量的节奏,让它在极端场景下不崩,在行业复苏时能快速抓住机会。

回顾百富门的历程,你会发现其核心优势在于:一个由旗舰品牌主导且不断优化、拥有定价能力的品牌组合;家族控股带来的长期战略耐心;一套深耕新兴市场、灵活应变的全球化模式;以及一种将危机转化为结构性调整机遇的生存本能。

最后回到最初的问题:其他行业遇上这么多危机能不能生存?可能很难,但百富门的案例证明,只要抓住关键,就能在周期波动中找到生存之道。

酒里乾坤大,壶中日月长。