中教控股 (0839.HK) 2025财年:深度年报解析

1. 财务表现回顾以及估值更新

截至2025年8月31日的年报,中教控股的财务健康状况呈现出一种“高现金、高债务、高现金流”的特征。

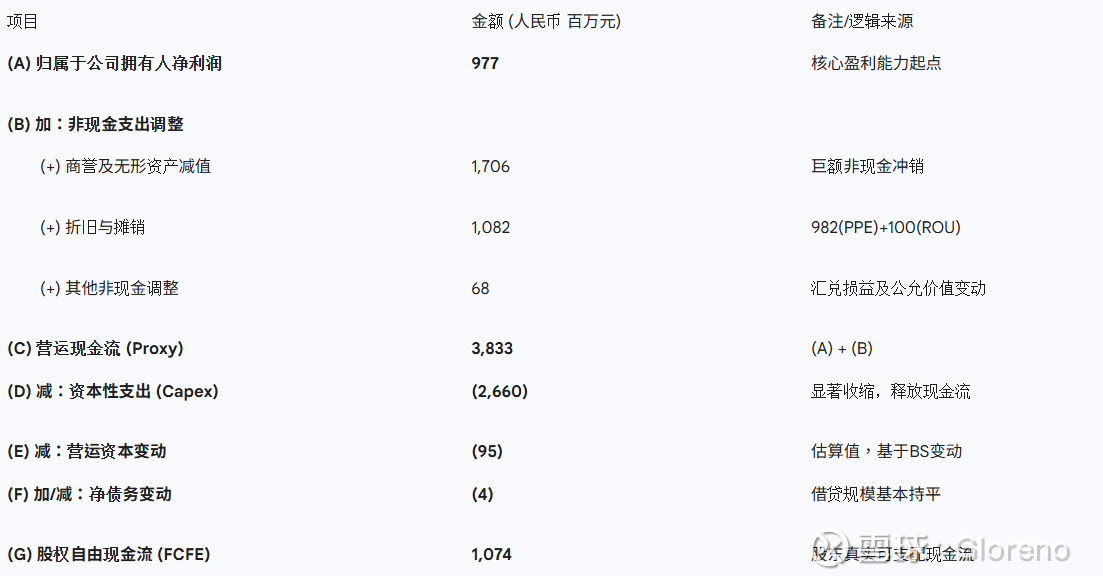

最引人注目的是资本开支的同比大幅下降。从2024财年的48.57亿元降至2025财年的26.6亿元,这意味着集团正从激进的“跑马圈地”和校园扩建阶段,转向内涵式发展。对于FCFE而言,资本开支的减少直接等同于股东可自由支配现金流的增加,这是我仍旧看好其内在价值的核心。

资本承担(已签约但未拨备)从去年的10.44亿元大幅下降至3.48亿元 。这进一步确认了未来1-2年内CapEx将维持在低位,这将有助于释放更多的自由现金流(Free Cash Flow)。

中教控股目前的在校生规模约为28.2万人,其中高等教育学生24.3万人,同比增长9%。这一增速依然高于行业平均水平,显示出头部机构在存量博弈时代的虹吸效应。然而,随着公办学位的增加,民办高校的提价能力将受到抑制。因此,在后续的估值模型中,我将对“客单价”增长率采取更为保守的估计,假设其仅能覆盖通胀水平(约2%)。

下表我粗略计算公司在2025财年的股权自由现金流FCFE (Free Cash Flow to Equity): 股权自由现金流,指公司经营活动产生的现金流,在扣除资本性支出和营运资本增加,并考虑净债务变动后,可供分配给股东的最大现金流。

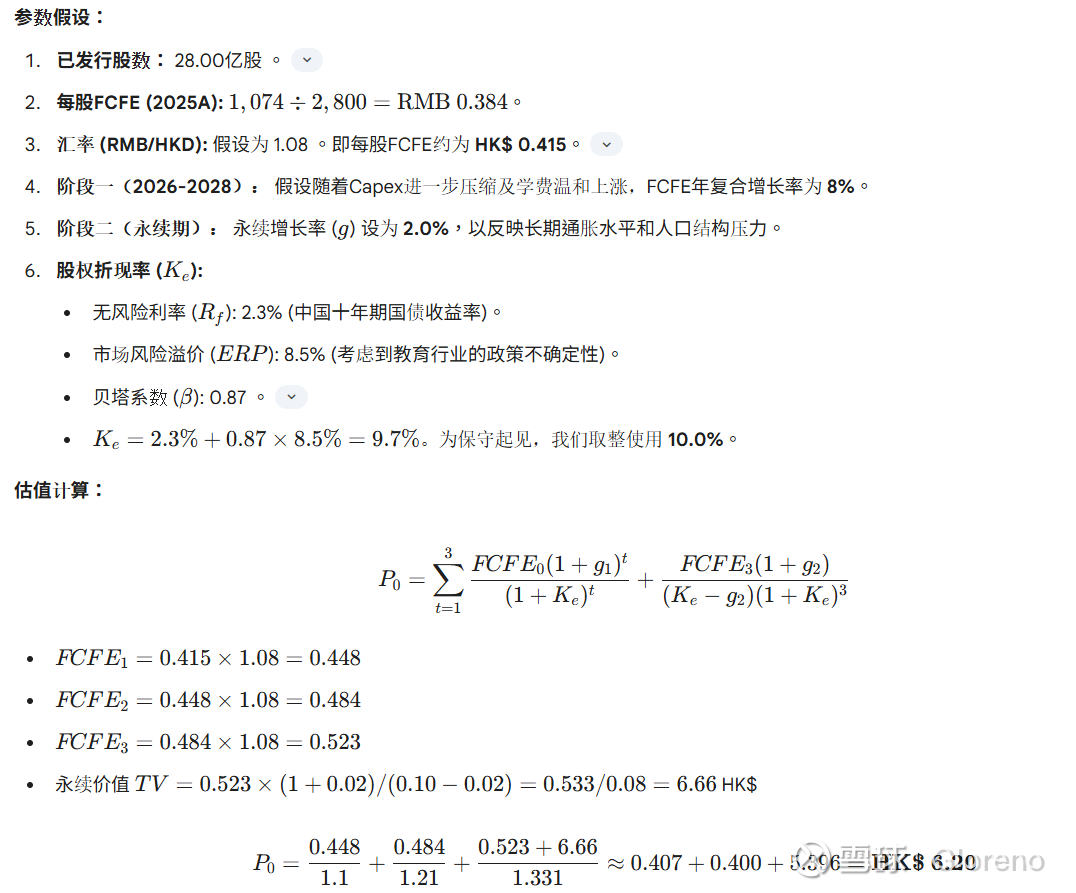

我们采用两阶段增长模型来推导目标股价。

基于FCFE模型,中教控股的内在价值约为 HK$ 6.20。相较于当前 HK$ 2.75 的市价,存在超过 125% 的潜在上涨空间。

2. 资本结构与偿债能力分析

在估值模型之外,中教控股的资产负债表健康程度决定了其生存底线(Floor Value)。

截至2025年8月31日,集团拥有现金及等价物(含结构性存款)67.44亿元,完全覆盖短期流动性需求。然而,总债务高达102.33亿元,这意味着集团处于净负债状态(Net Debt position)。

净资产负债率 (Net Gearing Ratio): 18.4% 。这一比率处于健康的水平,显示集团并没有过度的杠杆风险。

融资成本 (Finance Costs): 4.87亿元。相较于41.69亿元的调整后EBITDA,利息覆盖倍数(Interest Coverage Ratio)高达8.5倍。这表明集团偿债能力极强,不存在违约风险。

鉴于当前融资成本高企(尤其是离岸美元成本),以及国内教育资产证券化(ABS)通道受限,中教控股暂停分红是为了保留现金以偿还到期债务,从而降低利息支出,优化资产负债表。这在长期看有利于股东价值(减少利息流出=增加FCFE),当然在短期内会造成股价的剧烈波动。

3. 风险因素与敏感性分析

虽然《民办教育促进法实施条例》已落地,但地方性的执行细则(如学费备案制、营利性登记税费补缴)仍存在不确定性。最新广东省刚刚公布网页链接{关于《广东省现有民办高校分类管理改革配套文件(征求意见稿)》 公开征求意见建议的公告},也是属于地方政府开始积极执行顶层文件。 广东地区长久以来都是引领政策之先,假若中教旗下广东几所院校营利性转设取得重大进展,也是对整个板块信心的提振。

另外公办教育扩招导致的生源分流风险,已在海南等地的减值中得到验证。这要求我们在模型中维持较高的风险溢价(ERP)。

为了应对模型假设的不确定性,我们针对FCFE估值进行敏感性分析:

即使在极度悲观的假设下(折现率升至12%,永续增长仅1%),FCFE隐含的每股价值仍为 HK$ 4.02,远高于当前 HK$ 2.75 的市价。这进一步确认了当前股价具有极高的安全边际。

4. 中国民办高等教育的现金流特征

中国民办高等教育行业因其“先收费、后服务”的商业模式,向来被视为现金流极其优异的赛道。每学年开学前(通常为8月或9月),学生需一次性缴纳全年的学费和住宿费。这在财务报表上形成了两个显著特征:

第一,巨额的合约负债(Contract Liabilities): 资产负债表负债端常年挂着数十亿的预收学费,这是无息负债,也是企业最大的经营性资金来源。

第二,强劲的经营性现金流(OCF): 第4季度(夏季,9月1号开学前)的现金流入往往远超确认的收入,导致OCF/净利润的比率常年大于1。

今年最反直觉的数据点。收入涨10%+,预收学费款却跌了。这便是因为收入和现金流的错配问题。今年预收学费相比往年下滑,可能公司的确面临新招生方面的压力。

总结

对于关注现金流的投资者,中教控股依然是一台强劲的印钞机,经调整EBITDA高达41.7亿元。 对于关注资本开支的投资者,集团已进入收缩期,这意味着未来的自由现金流潜力巨大。 对于关注派息的投资者,当前的零分红政策是一个巨大的预期落差,但考虑到公司账面趴着巨额现金且CapEx预期减少,一旦去杠杆目标完成或宏观环境企稳,恢复分红的能力是毋庸置疑的。