同仁堂系中报简评

$同仁堂(SH600085)$$同仁堂国药(03613)$ $同仁堂科技(01666)$

8月30日,同仁堂2025年半年报显示,上半年公司主营收入97.69亿元,同比上升0.06%;归母净利润9.69亿元,同比下降7.39%;扣非净利润9.42亿元,同比下降5.03%。我的评价是中性,由于去年中报在23年高基数情况下又实现增长,今年上半年个位数下滑就比较正常。

8月22日,同仁堂国药2025年中报显示,上半年公司主营收入7.62亿元,同比上升14.63%;归母净利润2.35亿元,同比增长6.86%。我的评价是中性偏负,略低于我的预期,主要由于安宫牛黄丸已经涨价了20%+,营收才增长了14.63%,说明销量没有增长甚至下滑。

同仁堂股份营业成本微降,我推测主要是其他中药材价格的回落,天然牛黄现在只是止住上涨,价格仍不便宜。其他中药价格的回落也有助于缓解其他中药企业的成本压力。这一点可以从以销售安宫牛黄丸为主的同仁堂国药上得到印证,同仁堂国药的销售成本从2.13亿提高到2.99亿。

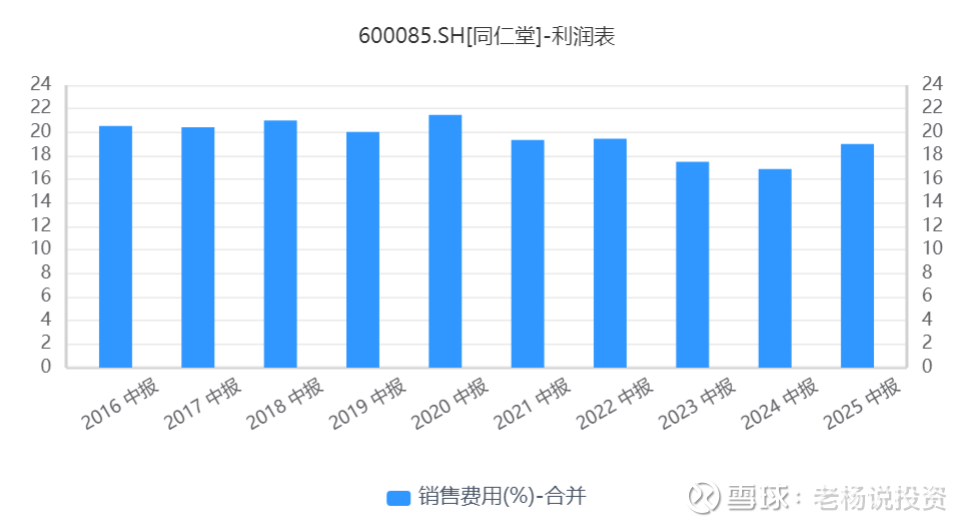

整体看同仁堂股份今年上半年净利润减少1.8亿主要是销售费用多了2.9亿,其实今年中报销售费用率是正常的,去年偏低,所以有可能是去年成本压力大,管理层为了保住增长,少记了点销售费用,或者是少投入点,今年成本压力小,再多记回去,或者恢复投入。同仁堂国药则是如之前所说减少了销售费用投入。参见同仁堂国药2024情况跟踪。

看同仁堂股份现金流今年经营活动现金流大幅回暖,资本开支也不大,难熬的日子在渐渐过去。资产负债表中存货还在微增,然而我在10.19日周报:安宫牛黄丸真的滞销了吗?已经说过这是正常的情况。

让我失望的是今年的分红情况,同仁堂股份没有中期分红,那只能期待年报能10派10,不然又打回铁公鸡的原型了。

同仁堂股份十大流通股东中,高毅的持股变化值得关注,此前高毅在同仁堂上已经完成过一波低买高卖,如今中报又双叒再次加仓,持仓达到2500万股,已经连续4个报告期加仓或持有,也是一个较好的信号。

我个人是比较重仓同仁堂股份和同仁堂国药的,仓位达到15%,个人判断预计26年-27年能走出低迷恢复增长,根据10.27日周报:安宫牛黄丸老龄化受益逻辑被证伪了吗?,从2022 年到2036 年是中国老年人口的快速增长时期,从2037 年到2051 年属于中速增长时期,从2052 年一直到2063 年为老年人口增长快速递减期,这期间增长速度从正值转为负值,从2056 年到2068 年为老年人口数量减少期。可以看到未来10-20年的市场需求的增长还是十分确定。

同仁堂股价上个人认为目前有点类似2020年中或年底的低迷阶段。如果后续跌到30以下会继续加仓,否则就持有。如果涨到50倍PE考虑阶段性减仓止盈,但永不清仓。

同仁堂国药股价上我认为后续下跌8块钱以下我会继续加仓,涨到23年高点附近我会视情况阶段性减仓,但大概率也不会清仓。