北交所——禾昌聚合

1、行业概况:聚丙烯市场整体呈现4个字——“供强需弱”。首先从产量来说,23年国内为3550、24年增长到3792万吨,预计25年将超过4000万吨,产能持续扩张。消费量也略有提升,24年为3918万吨,预计25年也将超过4000万吨,不过这里也有结构性,即汽车行业有所增长,但包装、塑编等传统领域需求疲软。从进出口量来说,聚丙烯一向进口大于出口,不过差额在不断减少,甚至在25年有可能打平。鉴于各年期初库存逐步较高以及产销缺口的减少,预计库存仍将维持高位。聚丙烯价格周期的反转,需要等待开工率不断降低带来供给侧的压缩、以及下游新市场的不断开拓,看26年3月后下游复工补库情况以及外界有无其他刺激形成共振,预计1年内不会有太大波动。

(改性塑料市场中,改性聚丙烯占比最高,其次为改性聚乙烯和改性ABS产品)

2、公司概况:

禾昌聚合是一家生产改性塑料的供应商,主要产品包括PP/ABS/PC/PA等材料,最新的产品是长纤维系列材料,包括长玻璃纤维增强材料和长碳纤维增强材料。产品广泛应用于汽车零部件、家用电器、新能源、包装、消费及电子电器等领域。其中公司在汽车领域提供免喷涂系列、高光类系列产品,主要用于汽车保险杠、格栅饰条等,软触感材料用于汽车内饰件等。

公司旗下已设立9家全资子公司,1家控股子公司。以后宿迁禾润、苏州禾润、陕西禾润等将是核心,公司也将从1家苏州工厂变为2省3地的全国性公司。

3、产业链:

(1)产业链上游:改性聚丙烯(PP)上游就是聚丙烯基础材料和改性添加剂,基础材料主要有丙烯单体(C₃H₆,石油裂解产物)、天然气副产物、生物基丙烯,添加剂主要有抗氧化剂、成核剂、抗静电剂等。近些年随着设备及技术的发展(如大炼化装置等),丙烯供应增速提高,但下游需求增速跟不上,导致丙烯供应逐渐进入过剩阶段,22年丙烯产能利用率就已经下滑到低于75%的水平。

公司上游主要来自于国内,少量国外,原材料公司来源比较多样化,而且年年变动,这行业价格透明,随行就市,公司也没有大量囤货,鉴于目前还没到丙烯材料反转时点,整体上游这块问题不大。

(2)产业链下游:

整体来看:下游主要是家电、汽车、电气、光伏、消费电子、医疗等多个行业,其中家电需求最高,约37%,其次为汽车15%,其他有电子电器、办公设备、电动工具,需求占比分别为8%、7%、3%。传统行业肯定较为稳定,主要看新兴领域——在新能源汽车,用于电池包外壳、充电桩部件等,满足轻量化和阻燃需求;在低空经济,主要是轻量化材料;在AI服务器,主要应用于液冷系统管路等。公司主攻汽车方向,这跟高层的资源有关,不过这块增量确实也是最大的——目前我国乘用车单车的改性塑料使用率提升至 13%,使用量达到 130~160 千克/辆。根据中国粉体网数据显示,预计 26 年未来将增加到 210 千克/辆,汽车用改性塑料需求总量为 598 万吨左右。

PP价格持续偏弱震荡,不过这里有个结构性,华东地区作为主要消费地价格相对坚挺,主要还是华东地区汽车、家电产业需求相对稳定。而华北、西北等地的价格就要差一点,普遍低100元/吨以上。而公司主要的原材料地、下游供应地都是华东(24年下游华东占比将近80%),从业绩报也可以看出,下游客户还是相对比较稳定的。另外一点,改性聚丙烯市场竞争激烈,技术门槛不高,不过在汽车等领域,其实下游客户的严格认证也形成了一定的行业门槛,所以价格会内卷,但整体还是相对稳定,不会频繁替换。

目前合作的下游新能源品牌有小米、吉利(极氪、领克、银河、沃尔沃)、零跑等,都通过了相关主机厂认证。从公开数据来看,小米虽然近期有舆情,但基本盘在那,10月份YU7销量也来到了新能源NO 3;零跑C10、B01、C11、C16等基本都干到了万辆以上;极氪全系也将近月2万辆,且有潜力继续向上,领克、银河也不少。可见禾昌已然进入了几个核心车企的供应链,而这几个品牌,目前来看是较为健康且有希望的。

4、财务表现:

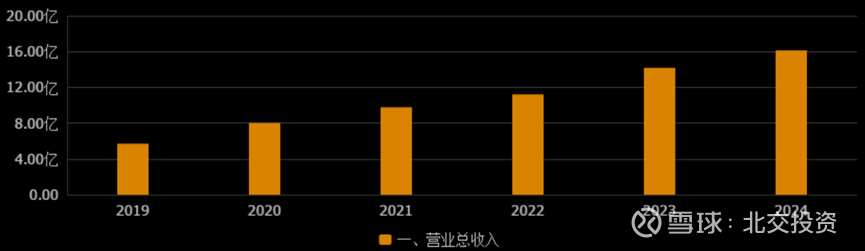

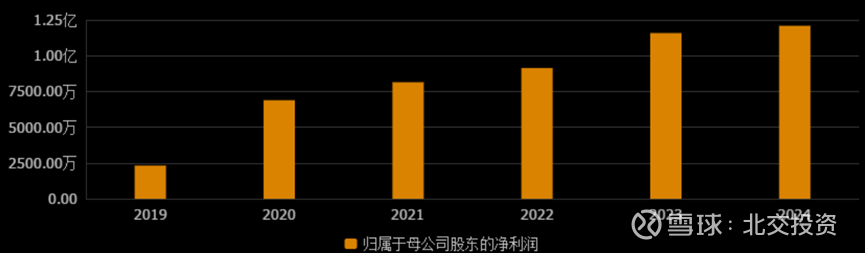

(1)稳健成长

从下面2张图可以很直观的看到,营收及净利润逐年增长,简直就是小企业成长典范。在接触的大多数传统行业企业里来说,这已然难能可贵。

(2)近期财报——进入业绩释放期

从25年3季度报可以看到,前3季度实现营收13.79亿元,同比+23.73%,归母净利润1.29亿元,同比+41.87%;其中Q3单季度营收4.99亿元,同比+18.64%,环比+12.31%,归母净利润5641万元,同比+75.77%,环比+44.87%。究其原因,一是上游原材料的价格下降,二是下游的扩张,双重加持。

(3)后续业绩——继续扩张

从毛利率来看,公司毛利率稳定在17%左右,行业龙头金发科技等常年还不到15%,已然不错,鉴于下游还在价格战,估计提升空间有限。从净利润来看,几个研报给禾昌25年净利润预测都在1.4亿元左右,不过个人偏乐观,可以给到1.6亿元,明年给到2亿元。目前公司还有多个项目,母公司数字化工厂建设项目、宿迁禾昌及陕西新禾润昌的高性能复合材料建设项目,这几个26年将上产能,带动公司继续维持在高扩张阶段。按照行业来说,给个20倍估值,结合目前北交整体有溢价,可以给个1.2倍的板块溢价。

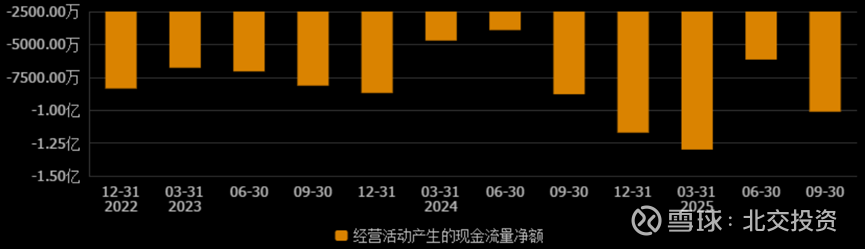

(4)关注点——经营性现金流

从下面可以看到,公司经营性现金流持续为负,靠筹资维持,好的是应收账款25年开始已经呈现下降趋势。从生意逻辑上来讲,并不是一门太好的生意,主要下游议价能力很强,赚的是辛苦钱,啥时给也得看脸色。不过个人觉得问题不大,因为目前来看整体没显现特别问题,而且业务处于扩张期的企业也经常这样,比如25年3季度采购成本就暴增,就像以前房地产一样,只要造出来有人买,那就可以造,转折点就是除非哪一天下游需求的边际减少(目前来看,行业需求还处于扩张阶段)。

5、炒作概念:

(1)传统概念:新能源汽车、家电,如前述。

(2)3D打印:公司3D打印改性塑料项目研究以聚乳酸或尼龙为基体树脂的3D打印材料,探索通过改性加快成型速度,提高成型精度的途径。

(3)碳纤维:碳纤维通常与其他材料结合形成复合材料,公司产品可为原料之一。同时,公司也有相关研究和布局,如碳纤维改性塑料的研究与开发。

(4)机器人、飞行器:这个业务公司还没有拓展,这也是炒作最大的点之一,很多改性塑料企业都在接洽这类业务,要拓展、要添加这概念还是比较容易的。年报之前也提到,除汽车、家电领域外,公司将布局消费、电子电器等新领域,深耕下游新市场,拓展新市场业务,打造公司第二增长曲线。

(5)退休概念:大股东赵东明持有公司39.16%股份,今年已61周岁,就在本月,其卖了4466万股合计15.05亿禾盛新材股份给上海摩尔智芯(转让价格为33.71元/股),可见其在慢慢布局变现。而操作完禾盛新材,有可能把运作精力放在禾昌聚合。几家公司都是汽车行业的材料零部件类业务,其实很多业务都可以协同起来,以老赵的人脉和这次的经验,做类似操作应该问题不大。

6、技术面:

技术面最近一坨S,没法看。具体支撑压力可以私下交流。

不过从行业横向对比(参考金发科技、沃特股份、普利特、国恩股份、道恩股份、南京聚隆等),包括北交内部纵向对比来看(动态PE第2),已然有性价比。