凌玮新材——球形硅微粉新贵

(大概3月4日涨停时关注的该个股,上周3月24日内部提示了并后面补发了下;我一般不会在大涨时去跟风吹票,而是如果基本面还不错,那就等回调到差不多了再说,比如3月24第一次考验支撑时候;今天大跌,如果本周继续往下,就会二次考验,到时可按低吸策略先按反弹博弈考虑)

一、基本面

1、公司简介

凌玮科技是一家专注于纳米二氧化硅新材料的产业集团,主营消光剂、吸附剂、开口剂、防锈颜料、硅溶胶、赋形剂等产品处于纳米二氧化硅行业的中高端市场,广泛应用于涂料、油墨、塑料、石化、食品和医药等行业,终端客户分布于轨道交通、3C电子、光伏、木器、家具、皮革、纺织、卷材等应用领域。

这两年公司不断开拓二氧化硅的新应用领域,并引入了水性树脂、纳米/亚微米球形二氧化硅等新产品,进一步拓展公司的业务结构及产品线。

2、核心看点——球形硅微粉

(1)球形硅微粉

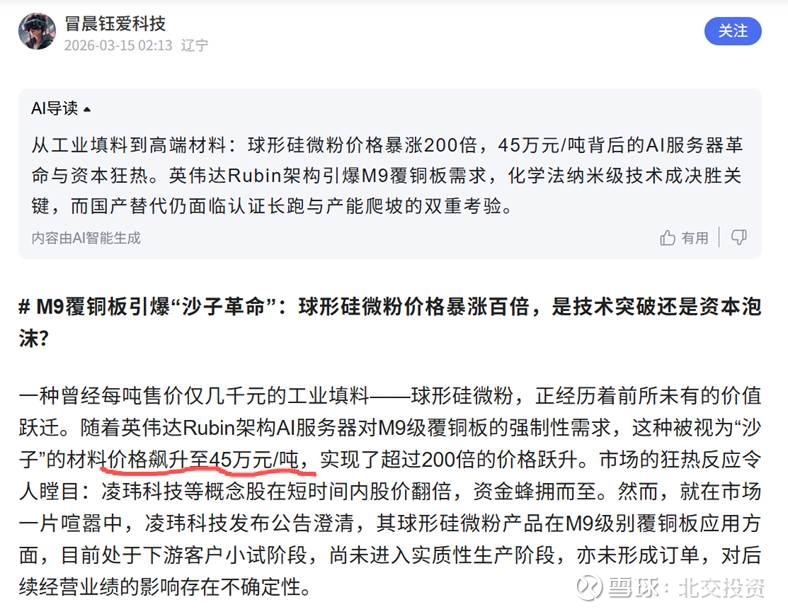

球形硅微粉是电子信息与半导体产业链的核心高端粉体材料,当前行业处于国产替代加速、高端需求爆发、技术壁垒抬升的黄金发展期,2026 年市场规模快速扩张。

简单看下下游应用领域,就能理解为啥这材料会这么紧缺:一是半导体封装,环氧塑封料(EMC)、底部填充胶、先进封装(Chiplet/2.5D/3D/HBM);二是覆铜板(CCL),高频高速板(M7-M9 级)、AI 服务器 / 5G 基站基板;三是新能源汽车,功率模块、IGBT 封装、车载电子;四是LED 封装、特种陶瓷、导热胶、航空航天第其他行业。

可以说,正是因为新增新兴行业的需求,才催生了其稀缺性,所以产生卡位就显得尤为重要。

长期以来,国内高端球形硅微粉市场长期被日本Admatechs、Denka等外资企业垄断。国内之前多数企业生产球形硅微粉,多采用火焰成球法、高温熔融喷射法等物理法工艺,这类工艺虽具备成本优势,但生产出的产品在纯度、粒径分布及球形度等核心指标上,与海外巨头仍存在明显差距。而化学法在精度、纯度上展现出了真正的降维优势。这两年国内企业技术也上来了,后续基本能预期到变成国产替代,便宜又好用。

(2)收购江苏辉迈

收购江苏辉迈粉体科技,正是公司向高端电子新材料赛道的战略转型的关键一步。这场转型中最关键的一步。根据其公开披露的公告,凌玮科技以5020万元自有资金收购江苏辉迈70%股权,该项交易已于26年1月完成工商变更登记,江苏辉迈正式成为其控股子公司。通过这次收购,凌玮科技成功切入半导体封装材料这一高壁垒赛道,也完成了从传统化工企业向高端电子新材料企业转型的核心里程碑,正是这个转变让估值翻了一倍。

江苏辉迈本身是国内少数实现化学法制备高纯超细亚微米球形硅微粉产业化的技术企业,核心产品已通过众多下游客户的验证与认可。作为硅微粉品类中的高端产品,它的核心应用场景集中在环氧塑封料(EMC)、电子电路基板、电子胶粘剂等半导体封装关键环节,凭借高耐热、高介电、低膨胀的优异性能,在 5G、半导体等高端制造产业中不可或缺,是高端封装环节中难以替代的核心基础材料。

据说现在辉迈是加足马力对接下游客户,包括台光等,台光有可能是潜在的大客户。

(3)核心技术

核心竞争力是公司掌握了溶胶-凝胶法的化学法制备技术。相较于物理法,化学法通过自产硅溶胶制作硅微球,制备出的超细纳微米球形硅微粉,能实现更小的比表面积、更好的流动性和更低的应力,这些特性恰恰是HBM(高带宽存储器)封装等先进封装工艺的核心要求。

在HBM封装场景中,硅微粉需要具备极低的α粒子含量,才能避免芯片出现软错误,同时还需要达到亚微米级的粒径,以适配更窄的封装间隙。目前,江苏辉迈的相关产品已实现量产并形成利润,其通过专利锁定的化学法技术,也让企业在M9等高端项目的供应中形成了极强的竞争壁垒。随着国内半导体产业的持续扩张,国内球形硅微粉市场规模快速扩大,凌玮科技通过化学法技术的突破,正在推进高端球形硅微粉的国产化替代,打破外资企业在高端市场的长期垄断,为国内高端球形硅微粉产业发展打开了新的空间。

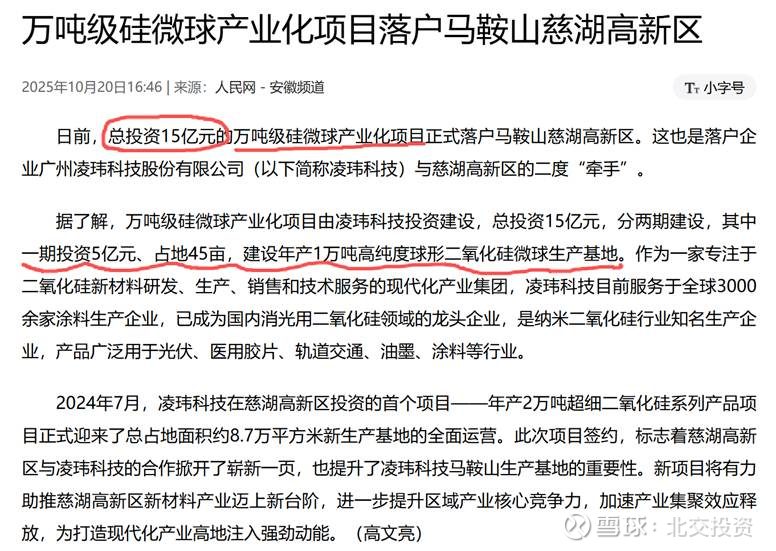

(4)公司产能与业绩释放

公司原有1000 吨产能(江苏辉迈),根据公司规划,计划在马鞍山投资15亿进行产业化,其中一期投资5亿元、建设年产1万吨高纯度球形二氧化硅微球生产基地,我们先不考虑2期,就拿1期1万吨考虑(招商引资过程中往往有水分,而且越是小地方水分越大)。

查了下价格,此材料确实涨价厉害,目前基本几十万1吨(普遍20万以上),结合后期涨价等情况,我们假设25万/吨(对于27年说这价格还算保守理性),那按照产能规划1万吨,即25亿元产值。目前公司一年产值也就5个亿,也就是说,在未来3年内,公司规模有望翻几倍!这也是前段时间股价上涨的原因所在。

不过需要注意的是:1、该项目我查了下还没开始实施,怎么也要27年开始投产、28年达产。现在这材料毛利率很高,根据国内产能和需求情况,投产时基本还能维持在高价,28年后就不好说了。那么按照40%毛利、15%净利计算,新增1万吨产能满产的话,能实现净利润3.75亿元,加上原有的业务1.5亿元,预计28年最大能达到4.3亿元(但注意是28年,而且是理论值,实际情况比较复杂,需要打折)。2、目前我们高端球形硅微粉年市场规模也不到万吨,也有联瑞新材等几个玩家,后续的竞争格局还不明朗,当然了,整个市场需求快速扩张,这也是客观情况,只要抢先出产品并通过验证,那就有很大先发优势(认证周期基本在1年出头),而且据了解目前除了业内几家,其他并无新入局者。

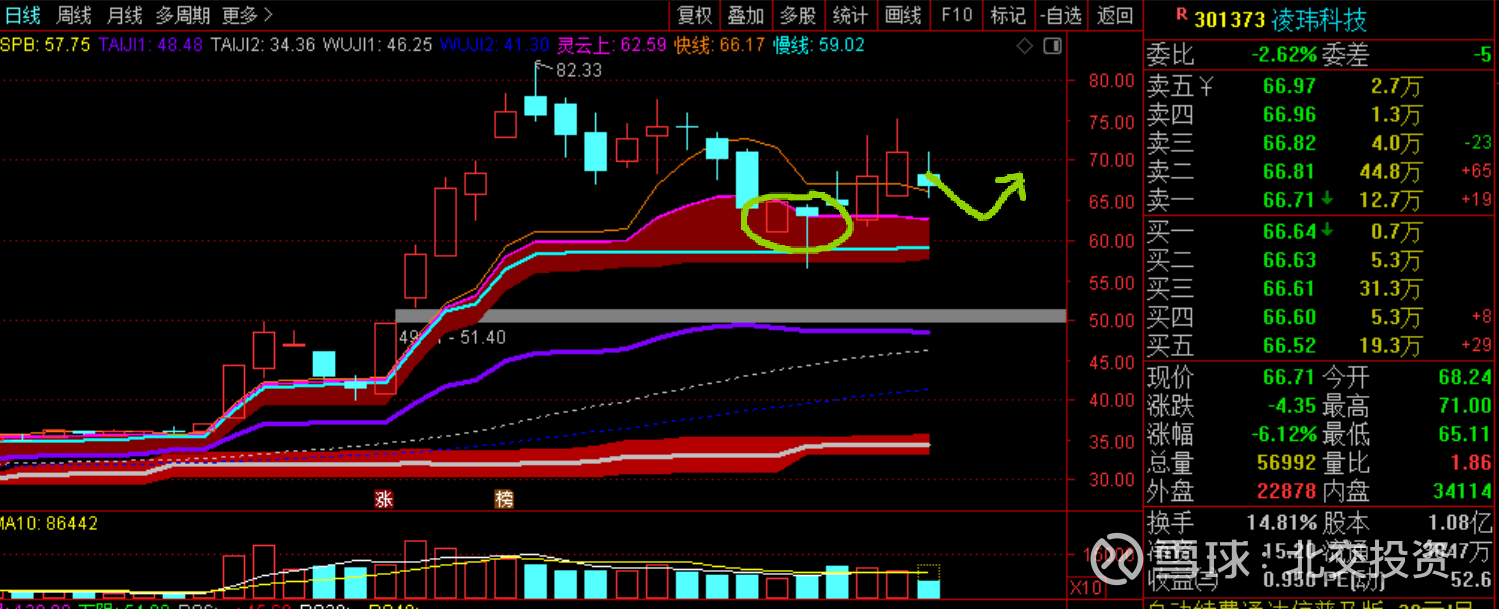

二、技术面

整体来说,上周跌到支撑位60附近,支撑是有效的,承接还不错;但上行也暂时会受到前高压制,所以后续暂时先区间震荡来看,回踩支撑可以尝试低吸。

(备注:我也不是该行业的,只是基于公开信息,面上的了解下,如有不对的请批评指正。该行业整体规模偏小,关注只是基于觉得作为快速扩张的细分,公司还是有机会做大做强的,今年已经涨了不少,请注意短线风险。)

【免责声明】本文仅为个人观点分享,不构成任何投资建议,不推荐个股、不指导买卖,入市需谨慎,盈亏自负。