建新股份逆势上涨成因初探

春节前最后一个交易日(2月13日),建新股份无视大盘低开低走,在前一交易日大涨9%的基础上继续上涨6%,且成交量持续放大,两日换手率合计达51%,以独立、强势的姿态迈入假期。

究其原因,为盛传公司产品涨价。2月12日一则消息在网上流传:浙江龙盛的子公司(浙江鸿盛化工有限公司)在3天内连续两次将产品间氨基苯酚提价,从55000元/吨提到70000元/吨,其《调价函》中描述提价原因为:“受纯苯、硫酸等基础化工原料价格持续上涨影响,间氨基苯酚生产成本持续增加……”

间氨基苯酚亦为建新股份的主导产品,建新和龙盛两家各1万吨产能,合计占国内份额的约七成。龙盛提价,合理推测建新也会相应涨价。在该消息刺激下,股价上涨也就顺理成章了。

基于此,本文从间氨基苯酚入手,通过梳理其工艺流程、产销格局、下游应用等诸多方面,以图预测间氨基苯酚未来价格走势,进而分析建新股份2026年的整体盈利改善预期。

行业篇

一、间氨基苯酚概念介绍

1.概念

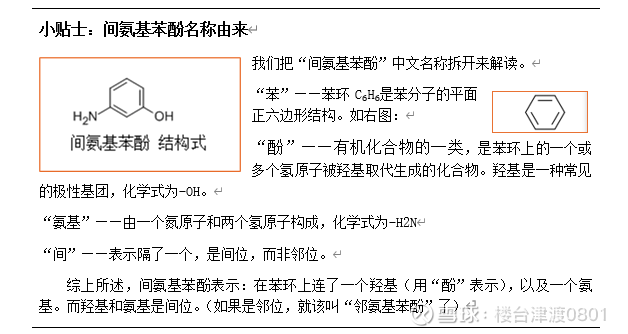

间氨基苯酚(m-Aminophenol, MAP)又称3-氨基苯酚,是一种非常重要的精细化工中间体,广泛应用于医药、染料及热敏材料领域。

2.化学式为C₆H₇NO

3.主要用途与应用领域

3.1医药领域:主要用于合成抗结核药物对氨基水杨酸。

3.2农药领域:是合成苯敌草、甜菜安、伐虫眯等农药品种的原料。

3.3染料与感光材料:用于制造偶氮染料、毛皮染料(如毛皮棕EG)以及荧光增白剂。

3.4在显影剂和彩色胶片的生产中也有重要应用。

3.5其他工业应用:还可作为抗氧剂、稳定剂、油品添加剂的原料。

二、全球产能布局

出于对生产工艺污染或效益考虑,美国染料、医药用MAP来源于其他国家,主要用于生产赤色、紫罗兰色颜料,荧光增白剂及热、压敏染料。欧洲具有全球最大染料基地之称的科莱恩、汽巴精化等曾是MAP 使用的主要生产商,主要用于生产热、压敏染料的生产。日本在2000年前是世界MAP 最大的生产和出口国,较大的厂家包括Mitsui Chemical Inc 及住友集团,但两家均在2006 年停产。

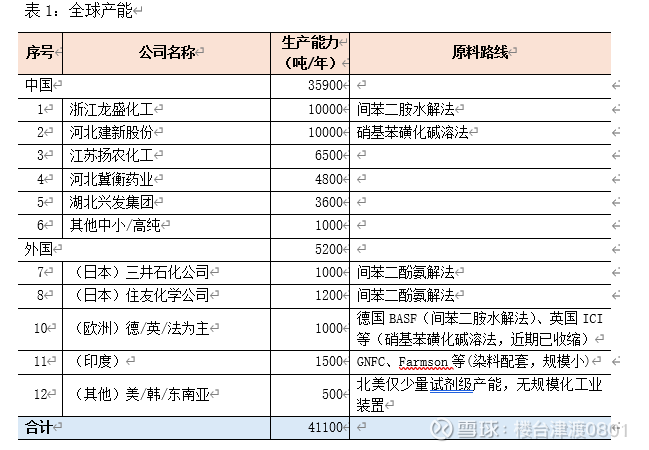

目前的主要产地是中国。根据查阅的资料,据不完全统计,目前全球产能见下表:

注:各种统计数据有微小出入,另有数据称全球合计39000吨产能,疑为这几年陆续关停了部分小产能导致。

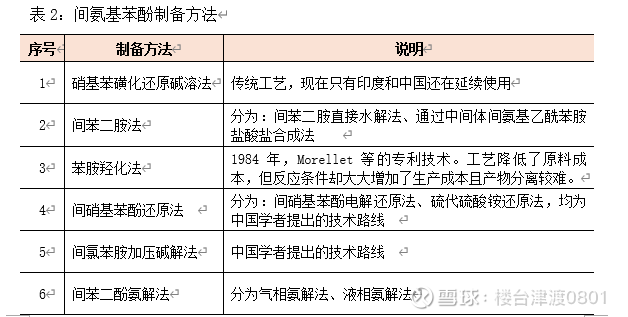

三、间氨基苯酚生产工艺流程

根据2016年6月董安周的硕士学位论文《间苯二酚氨解合成间氨基苯酚的工艺研究》(导师为安徽理工大学李广学教授),制备间氨基苯酚的技术有以下类别:

上述制备方法中,很多只是实验室技术,真正大规模推广使用,则必须考虑投资金额、生产成本、工艺稳定性等诸多问题。

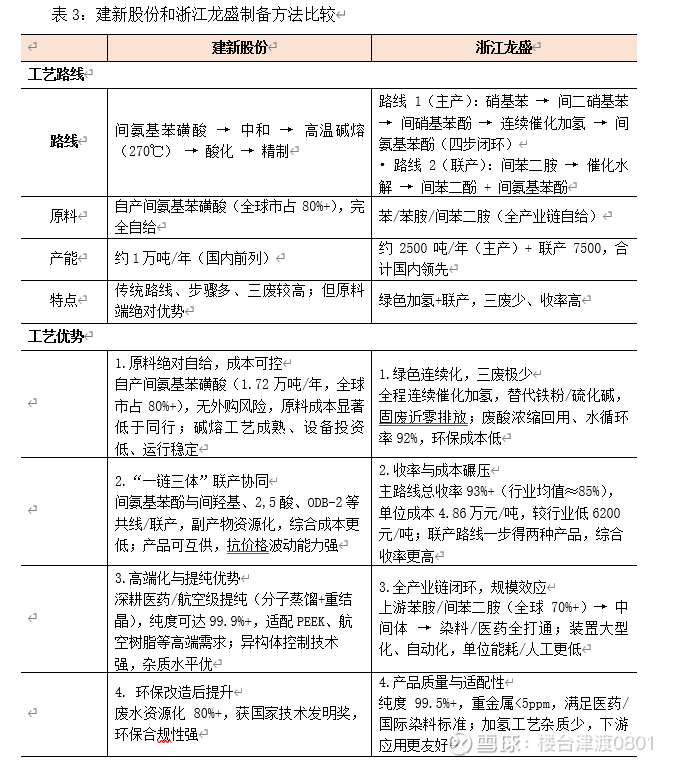

以下我们主要列示两家龙头企业(浙江龙盛、建新股份)所采用的制备方法。

公司篇

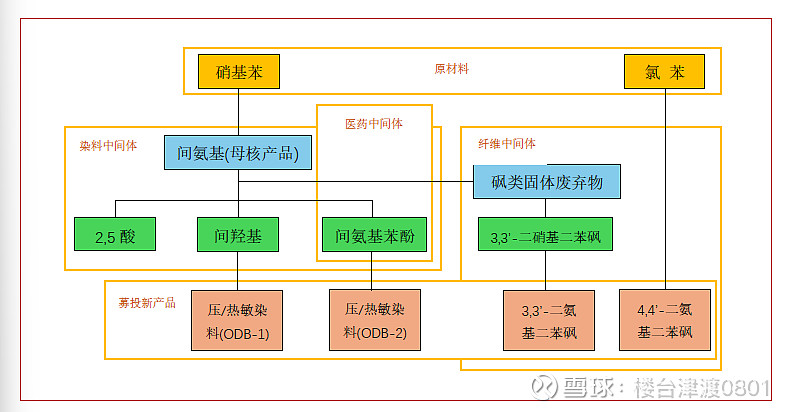

四、建新股份产品链

建新股份于2010年8月上市,根据《招股说明书》,当时产品链结构示意图如下:

随着募投项目建成,公司逐渐丰富其产业链。如下图:

可见,公司产品以硝基苯为原材料,通过制作间氨基(母核产品),出产间氨基苯酚等产成品。(间氨基苯磺酸碱熔法)具体为:

• 原料:间氨基苯磺酸(公司自产核心中间体)

• 流程:间氨基苯磺酸→中和成钠盐→高温碱熔(270℃左右)→酸化→精制

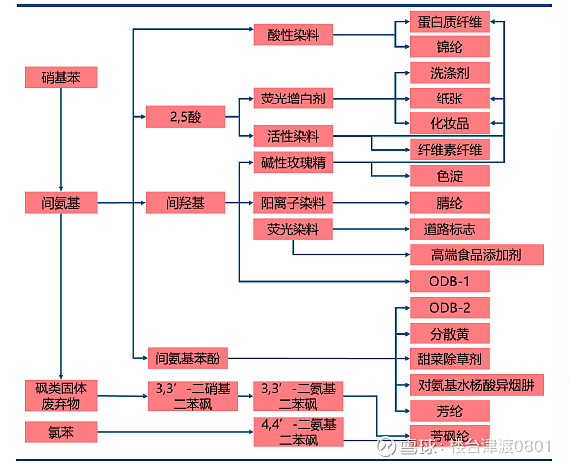

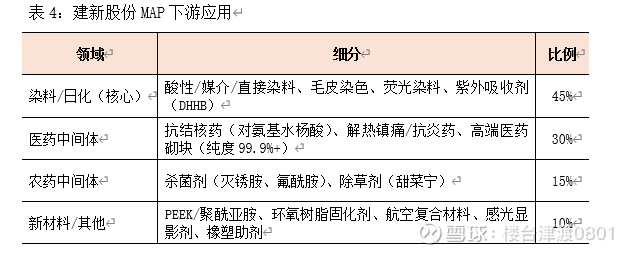

五.建新股份间氨基苯酚产品的下游结构(2025年最新口径)

按下游应用占总销量比例,建新股份的间氨基苯酚下游结构如下:

相比同行,建新股份的产品高端化于联产是其特色。医药+新材料占比更高(合计40%),其依托自产间氨基苯磺酸+高提纯技术,专供医药/航空级(99.9%+),溢价显著;染料以高端/特种为主,侧重酸性媒介、毛皮、荧光染料;与间羟基、ODB-2、2,5酸共线,副产物资源化,自用+外销结合。

六、生产间氨基苯酚的直接材料成本构成及波动影响

建新生产的间氨基苯酚(MAP)直接材料成本构成主要取决于公司的碱熔法生产工艺。

由于建新股份拥有较为完整的“苯—硝基苯—间氨基苯磺酸—间氨基苯酚”产业链,其间氨基苯酚的直接材料成本可以从生产原料和上游追溯两个层面来拆解:

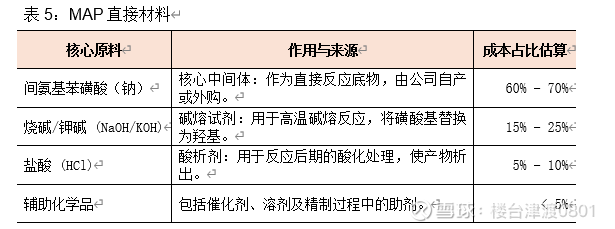

1.间氨基苯酚的核心直接材料构成

公司生产所需原材料为硝基苯、铁粉、煤炭、氢氧化钾、酒精、液碱、氯乙烷、盐酸、硫磺、精盐、等大宗基础化工原料。

公司第一大原材料硝基苯约占材料成本的20%-30%,主要供应商为德州虹桥和德州孚斯特,两者合计采购量占公司总采购量的90%左右。德州与沧州距离100多公里,有公路和铁路相通,建新股份在硝基苯采购方面具有一定的成本优势。公司其他原材料供应商均集中在沧州周边,采购方面公司同样具有一定的区位优势。

在实际生产车间中,间氨基苯酚的直接材料投入主要包含以下几类:

2.产业链溯源成本

由于建新股份实现了垂直一体化,从更宏观的采购成本来看,间氨基苯酚的成本受以下基础大宗原材料的价格波动驱动最明显:

纯苯 (Benzene):所有苯系中间体的“母体”。纯苯价格每波动 100 元/吨,会通过硝基苯和间氨基苯磺酸,逐级放大并最终体现在间氨基苯酚的成本上。

液碱 (Caustic Soda):碱熔法对碱的消耗量巨大,属于强周期性化工品,其价格受电费和氯碱行业开工率影响。

硫酸与硝酸:用于前端间氨基苯磺酸的合成(磺化与硝化反应)。

在间氨基苯酚的直接材料成本中,我们可以将其分为核心有机原料和无机辅助试剂两大类。根据行业调研与建新股份的财务特征,成本拆解如下:

3.纯苯的“锚点”作用:

由于建新股份实现了从纯苯开始的自产,纯苯价格是间氨基苯酚成本的最底层的变量。例如:2024年上半年纯苯价格由于供应偏紧一度处于高位,这对公司的毛利率构成了一定挤压。

间氨基苯酚的生产采用“碱熔法”,这意味着每生产一吨产物,需要消耗大量的烧碱。因此,氯碱行业的景气度(烧碱价格)是除石油化工外,影响建新成本的第二大因素。

因为公司自产间氨基苯磺酸(MAP的前驱体),这部分中间环节的利润被留在内部。这意味着当间氨基苯酚价格上涨时,建新股份能获得比单纯“买料加工”的对手更厚、更稳的利润空间。

4.2024年成本变动回顾

2024年间,由于原油价格震荡带动纯苯价格波动,导致公司在采购前端原材料时面临成本控制压力。相比于纯粹外购中间体加工的小型工厂,建新股份通过自产间氨基苯磺酸,有效对冲了约 10%-15% 的中间环节利润溢价,使其间氨基苯酚在市场上具有较强的成本竞争力。

5.核心原材料成本走势

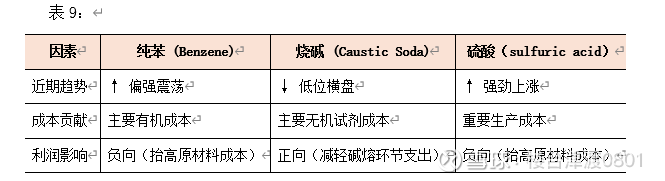

根据2026年2月的最新市场数据,建新股份生产间氨基苯酚(MAP)的两大核心原材料——纯苯和烧碱,呈现出截然不同的走势。

5.1纯苯(Pure Benzene):震荡上行,成本压力增大

纯苯作为间氨基苯酚的石油化工源头原料,近期价格表现较为强势。

当前价格:国内主流市场(如华东、山东地区)报价在6,100-6,250元/吨之间。

近期走势:2026年2月上旬相比1月下旬,价格上涨了约2.2%(约130元/吨)。

驱动因素:原油(布伦特约69美元/桶)价格在低位企稳后小幅波动,加之上游石脑油和甲苯成本的支撑,使得纯苯价格具有较强的底部支撑。

对建新股份的影响:纯苯价格的抬升直接推高了生产成本。

5.2烧碱(Caustic Soda):低位运行,略有企稳

烧碱是MAP“碱熔法”工艺中消耗量最大的无机化学品,近期市场处于下行后的筑底阶段。

当前价格:32%液碱主流价格在 620 - 640元/吨左右;烧碱期货主力合约波动在1,950元/吨上下。

近期走势:大幅回落。进入2026年1月以来,烧碱价格经历了一轮明显下跌(跌幅约13.8%),甚至创下过上市以来的新低。

供需格局:市场处于“高供应、高库存、弱需求”状态,下游氧化铝和造纸行业需求平淡,导致价格反弹乏力。

对建新股份的影响:烧碱价格的低位运行在一定程度上对冲了纯苯涨价的压力。对于建新股份这种消耗碱量巨大的化工企业,这属于成本端的利好因素。

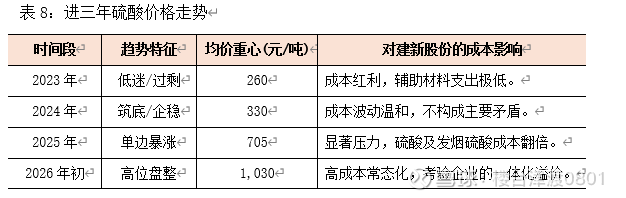

5.3硫酸

近三年硫酸价格走势:根据截至2026年2月的市场监测数据,硫酸(尤其是建新股份生产间氨基苯磺酸所需的发烟硫酸和98%工业硫酸)在过去三年经历了一次从“极度低迷”到“爆发式上涨”的剧烈波动。

对建新股份的影响:相比2023年,建新股份目前的硫酸采购成本涨幅接近 300%。虽然硫酸在总材料成本中占比(10%-15%)不及纯苯,但这种翻倍式的涨幅会直接吃掉公司 2-3 个百分点的毛利率。

5.4综合成本逻辑总结(2026年2月)

七、产成品市场报价

进入 2026 年,建新股份及同行业(如浙江龙盛、闰土股份)面临着显著的“原材料高位”挑战。间氨基苯酚(MAP)作为高端染料和芳纶的关键中间体,其价格受到上游间氨基苯磺酸(建新主导产品)成本推涨的支撑,价格体系呈现出“生产商强力控价”与“贸易商跟涨活跃”的并存态势。

1.生产商调价动态:集体“补涨”

由于上游原材料(纯苯、硫酸、烧碱)在 2026 年初表现出的高位震解,国内主流生产商(以建新股份、龙盛、闰土等为风向标)已于2026年1月中下旬完成了首轮价格修复。

调价函核心内容:多数厂商发布的调价函中,明确提到“受主要化工原辅料持续高位波动及环保运行成本上升影响”。

2月11日及12日,浙江龙盛的子公司(浙江鸿盛化工有限公司)连续发布调价函,将MAP出厂价格调高至70000元/吨,合计调整幅度27.3%。

2.贸易商平台报价:现货偏紧

在主流贸易平台(如 1688、化工网、盖德化工网)上,2026 年 2 月的报价显示出较强的市场信心。

贸易商目前的库存水平普遍偏低,采取“一单一价、实单实报”的策略,部分贸易商甚至出现“封盘看涨”的现象。

3.建新股份毛利率将显著提升

根据近期原材料和产成品的涨幅比较,建新股份将在2026年取得远高于2025年的经营业绩。

八、染料中间体涨价行情持续性研究

1.本次涨价类型:成本推动+供给收缩

如前所述,染料中间体(含间氨基苯酚)近期涨价幅度较大。能否持续涨价,是建新股份2026年业绩的核心变量。

经济学中,商品涨价原因主要分为成本推动型和需求拉动型。在整个产业链中,需求拉动型涨价是从下游往中游和上游传递;成本推动型涨价则从上游往下游传递。

以小麦→面粉→面包为例:

需求拉动型:面包需求增加,则先涨面包价格,再涨面粉价格,麦农最后会提高麦子售价

成本推动型:农药化肥人工太高导致种植麦子成本高企,麦农会提高麦子售价,从而传导到面粉和面包价格。

本次印染涨价,主要是成本推动(原材料+环保成本),再叠加供给收缩,而供给收缩也主要是因为前几年不赚钱,外加上环保要求提高导致的。

一般来说,仅仅是成本推动的涨价,涨幅只是以原材料涨幅为基础,涨价的利润很大一部分会被成本侵蚀,厂商只是采用成本加成的方式转嫁部分甚至全部成本。当然,某些情况还会增加毛利(产成品涨幅大于原材料涨幅);

以需求拉动的涨价,往往有更大的空间;

本次印染涨价是成本+供给受限,涨价幅度将介于成本推动和需求拉动之间。笔者判断,本轮涨价虽不会创历史新高(约30万元/吨),但涨价幅度依然相当可观。

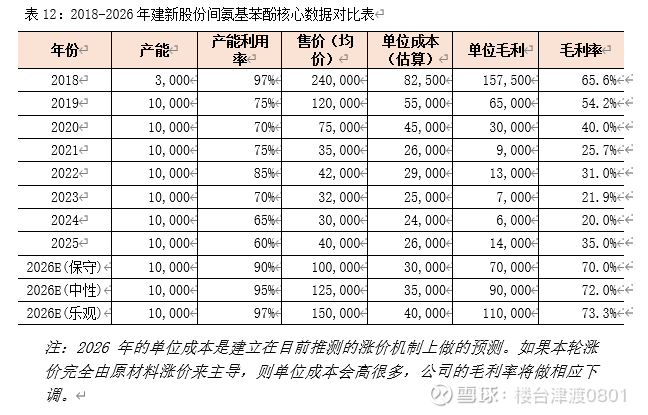

本轮最终价格高位预测:根据笔者上述推断,价格高峰可能落在15-20万元/吨,建新股份在2026年平均出厂价格(含价格波动因素、长协因素)可以按照10-15万元之间预测,取乐观值为15万元,取平均值为12.5万元,取保守值为10万元。

2.涨价原因假想:

2.1原材料成本上升

这是各大生产商给出的官方理由。纯苯、硫酸等原材料价格上涨,增加了企业的成本。

2.2 抢出口

这是本人今天通过上网查找业务电话,对一位业内人士的陌生拜访,受访者说的。

2.3 三月末的环保大限日

应急管理部于 2024 年 3 月发布的《淘汰落后危险化学品安全生产工艺技术设备目录(第二批)》(以下简称《目录》),其中要求“间歇或半间歇釜式硝化工艺”属于限制级工艺,“硝基苯等27种化学品禁用,二年内改造完毕”的大限。部分小企业或因前几年该行业不景气、无力投入资金进行改造导致产能将于今年4月1日之前永久退出。

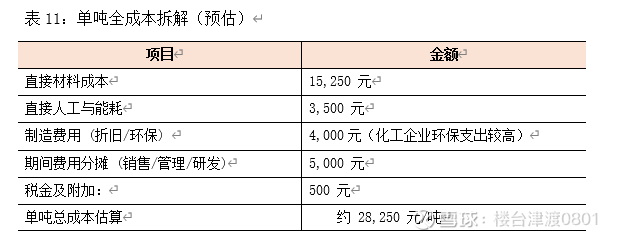

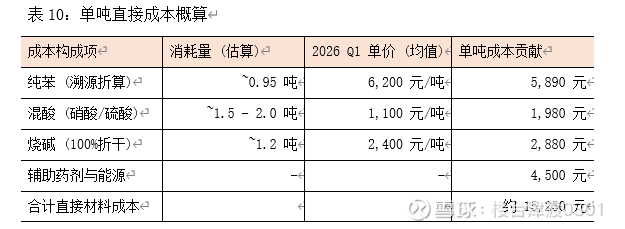

九、2026年公司毛利估算

1.单吨MAP直接成本

基于 2026 年 2 月的原材料报价,生产1吨间氨基苯酚的变动成本构成如下:

2.综合成本计算

要计算盈亏平衡点,必须考虑固定成本(人工、折旧、财务费用、环保摊销)以及税费。