稀土投资逻辑及北方稀土业绩预测817

再说说稀土逻辑,并预测下北稀未来的业绩。(文中所有历史数据全部来自官方,如公司年报、稀土行业协会等)

一、稀土投资逻辑

1、战略资源价值重估。咋重估?估多少?

看看美国的MP,230 万吨 REO 储量,5%品位,镨钕配分16%-20%,冶炼分离产能0.25万吨,磁材产能0.1 万吨,当前市值960 亿 RMB。白云鄂博矿 3800 万吨、7%品位、近25%镨钕配分,北稀的冶炼分离及磁材产能是其百倍量级。

2、下游需求持续高增长

能源、科技、航天、军工等太多领域需要,几乎每5年下游需求就增加一倍。万物电驱时代,特别是随着低空及人形的逐步成熟,需求将再加速。

3、供应格局大幅改善

1)国内矿端资源、开采及冶炼分离集中于两大稀土集团,两大集团外,拿不到开采及冶炼指标;

2)进口矿纳入指标管控,也只分配给两大集团;

3)回收企业不得利用原矿进行生产;

4)非法开采、冶炼受到根本抑制,严厉打击走私偷运。

2022 至2023年稀土价格从高位大幅回落,核心原因就是进口矿以及回收环节大幅增长且不受指标管控,严重冲击供应。

当前,海外不计任何代价去建设自主技术及产能,我们还会继续大幅增加供应以抑制价格吗?从近期第一批开采及冶炼指标下发至两大集团而不再公开的动作看,收缩还是扩大供应已显而易见了。

国内,所有的供应端口2025 年起全部纳入管控;国外,再给他们5 年时间,对全球供应格局也不会有多大的改变。

作为供应着全球超过90%的需求,且上游只集中于两大集团,这个行业格局是非常完美的,对投资来说,非常难得,可以说可遇不可求。

从供应格局看,稀土行业对比光伏、钢铁、铜铝铅锌甚至锂行业,好了太多太多。

二、北方稀土业绩预测

北稀的核心投资逻辑也非常清晰:全国70%的冶炼分离指标配额优势(国内仅有的两家之一,且近乎垄断轻稀土指标)、全产业链优势、成本领先优势、独家获取包钢精矿优势等。另外,投资北稀极为重要的,就是基于很好的供应格局去看量本利:量增、本降、价增。

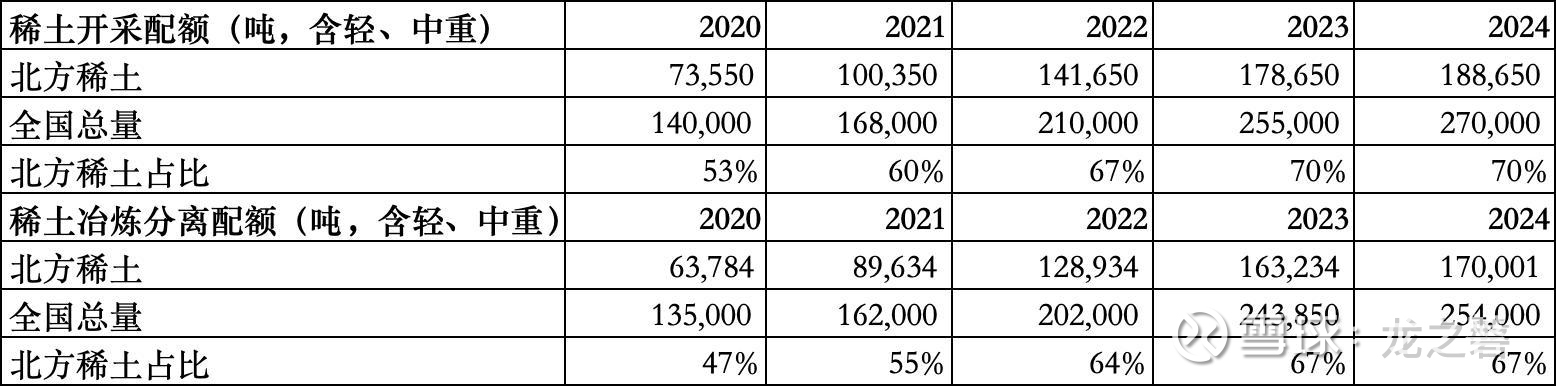

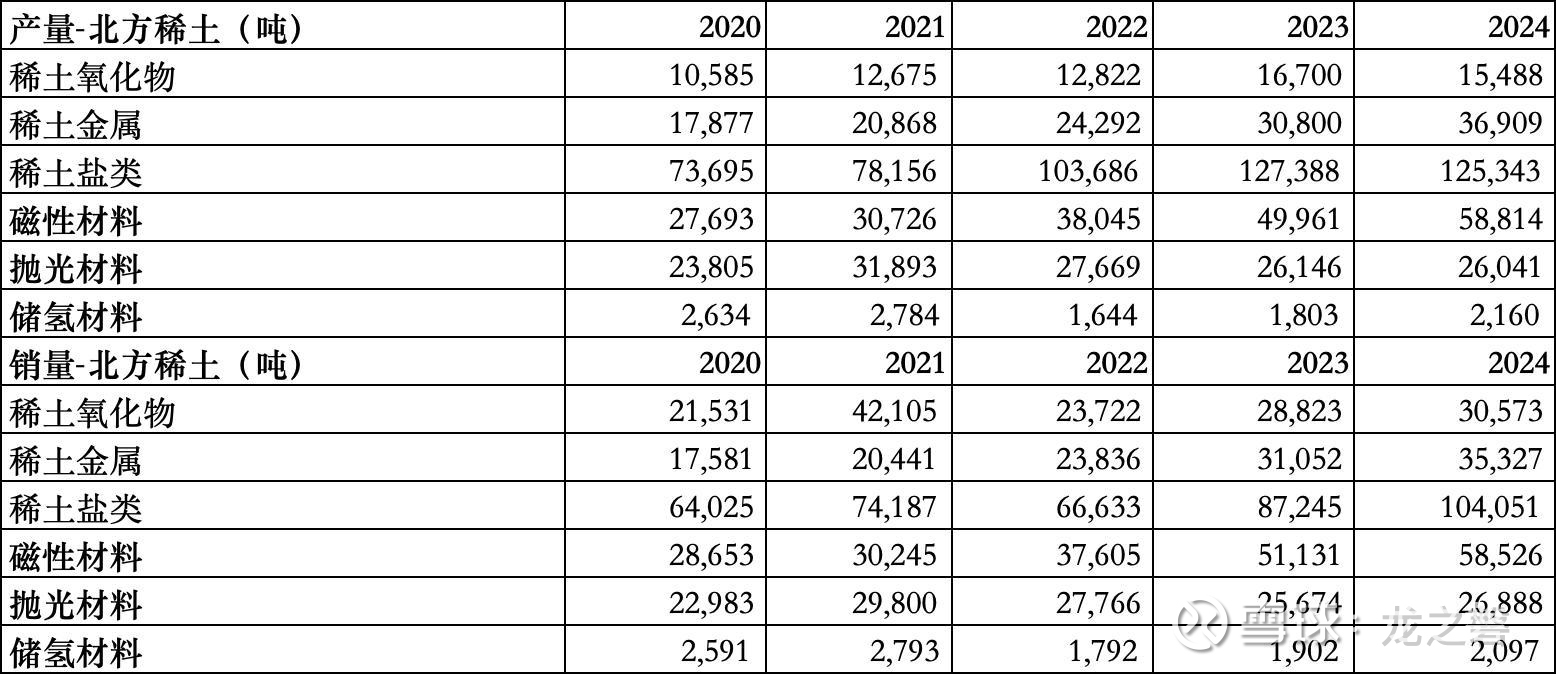

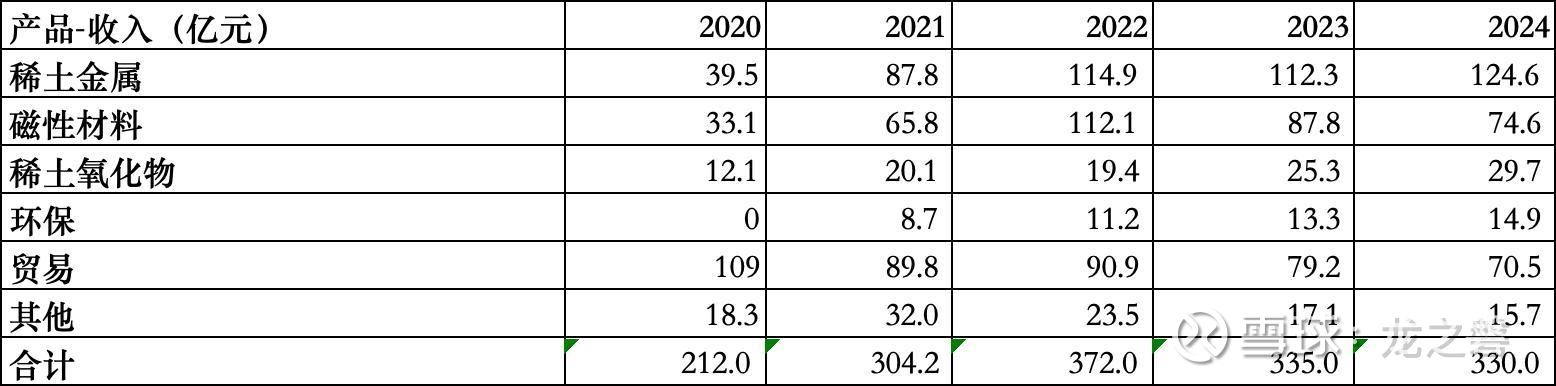

1、预测业绩前,先看一下北稀最近 5 年的核心数据:

1)核心配额指标

2)各年业绩与氧化镨钕均价

3)产销量

北稀收入及利润构成的最大头就 3 个:稀土金属、磁材及稀土氧化物。从销量看,稀土金属、磁材及稀土氧化物 2020 年至2024 年的 CAGR 分别为20%、19%、9%。2024年稀土金属、磁材的销量均是 2020 年的 2 倍,氧化物是 2020 年的接近 1.5 倍,产品价格层面,镨钕氧化物 2024 年均价39.3 万元,2020 年为 31 万元,销量大增,售价也增,但业绩层面,2024 年净利润 10 亿,仅比 2020 年增长 10%,核心原因就是自2023 年起北稀从包钢股份购买稀土精矿的价格计算方式变了,采购成本增加很多,根据公式计算,采购价接近市场价了,2024 年采购的稀土精矿单价为 1.8 万元,2020 年为 1.26 万元(对应的氧化镨钕均价:2024 年 39.3 万元,2020 年 31 万元),如果未来依然采用以前的精矿价格计算方式,则 未来 26 及 27 年随着量增、本降,价增,业绩必然超百亿了。虽然精矿采购价上升,但量本利逻辑仍然存在,未来的业绩依然会很好。

4)各类产品收入

5)核心产品收入占比

6)产品毛利率

7)产品毛利占比

2、业绩预测

预测北稀的业绩其实挺难的,难在过往年报披露数据中,未披露稀土配分,且23 年起自包钢采购稀土精矿的价格计算方式变化很大,可以看下 2020 年至2025 年 Q3,各年/各季度氧化镨钕价格与自包钢采购稀土精矿的价格的对比:

随着氧化镨钕价格回升,公司关联交易价格定价或滞后于市场价格回暖,因而公司低成本优势有望逐步凸显。

经过反复分析,还是发现了其中隐含的计算规律,由于比较复杂,这里就不展开分析了,但可以提前预告一下,2025 年 10 月上旬北稀将公告自包钢采购精矿的 Q4 的价格,如果 Q3 氧化镨钕均价为 55 万元,则精矿价格很可能为2.42 万/吨左右(Q3 为 1.91 万/吨)

1)销量预测

2024年度,稀土金属、磁性材料、稀土氧化物销量同比增长 6%、14%、14%,2020至2024 年其 CAGR 分别为9%、19%、20%,假设未来3年销量, 稀土金属及磁材每年增长10%,稀土氧化物每年不增长(保守起见)。

2)价格预测

当前(8月 15 日)氧化镨钕价格 56 万/吨,预计 25 年末大概率在 60 万以上,26及 27 年供需缺口逐步扩大,预测氧化镨钕25Q3均价55万、25Q4均价60万,26全年均价70万,27年全年均价80万。

3)毛利率预测

预测毛利率,需要同时考虑价格与成本,成本端不仅仅考虑采购精矿的价格,还要考虑稀土配分、不同稀土元素的结构占比等,很复杂,这里不展开过程了,直接给结果。整体还是偏保守,在氧化镨钕均价分别在 70 万/吨、80 万/吨的价格下,稀土金属及磁材的毛利率仅在 26%至36%之间,对比 2021 年及 2022 年高价下,这两类产品的毛利率都在30%多至49%。

4)整个业绩预测,从保守角度,只考虑稀土金属、磁材及稀土氧化物,其他产品及业务的业绩均不考虑,如稀土盐类、抛光材料、储氢材料、环保板块及贸易业务,这些未予考虑的产品及业务在未来稀土产品价格上涨时整体毛利大概率不会低于 5-10 亿。

5)整个业绩预测,未考虑精矿关联交易定价的滞后性,比如 2025 年 7 月份发布的公告,稀土精矿Q3 的价格为 1.9 万/吨,定价是基于 25Q2 的稀土价格进行的定价,但 25Q3 氧化镨钕飞涨,北稀是显著受益的,同样,对于 26-27 年价格上升周期,定价滞后的收益我未考虑。

6)业绩预测结果:2025H2 业绩为 21 亿,2026 年 66.8 亿,2027 年 89.3 亿。

这个业绩水平,对于的分别是预测的氧化镨钕25Q3均价55万、25Q4均价60万,26全年均价70万,27年全年均价80万,这个与氧化镨钕价格每上涨 5 万元/吨,北稀年化利润增长 10 亿基本一致(2025H1的业绩为 10 亿,氧化镨钕均价 43.5 万/吨)

所以,业绩预测是否准确的关键,就是未来氧化镨钕的价格能否上涨至60 万、70 万及 80 万并能稳住。基于当前及未来的行业供需、国内对指标的管控预期、海外 MP 及 lynas 的成本水平等综合判断,我认为上述价格是大概率可实现的。

对应于 2026 年 66 亿的业绩,当前北稀 1400 亿的市值,pe21 倍,2027 对应 15 倍。那么,对于具备战略资源属性且极好的供应格局的稀土,这个估值水平是否合理,如果再涨估值,涨到多少合理?

对于当下一些热度很高的AI 算力标的,不否认其很优秀,对应明年估值也只是20-30倍的水平,但从更长周期看,比如 5-10 年甚至更长,科技领域的技术迭代非常快,这些提供配套硬件的标的,长周期下其确定性与北方稀土对比如何?北方稀土 5-10 年之后是否会别替代掉?

(注:这篇文章花费了差不多 2 天时间,反复计算,就是为了确保相关预测的准确性,而且本人曾任职四大审计及上市公司 CFO,有一定的财务功底。希望最终的预测结果别被打脸)