2026年,三七互娱的合理估值怎么看?

开门见山,分两方面看。

第一,从现有客观数据入手。

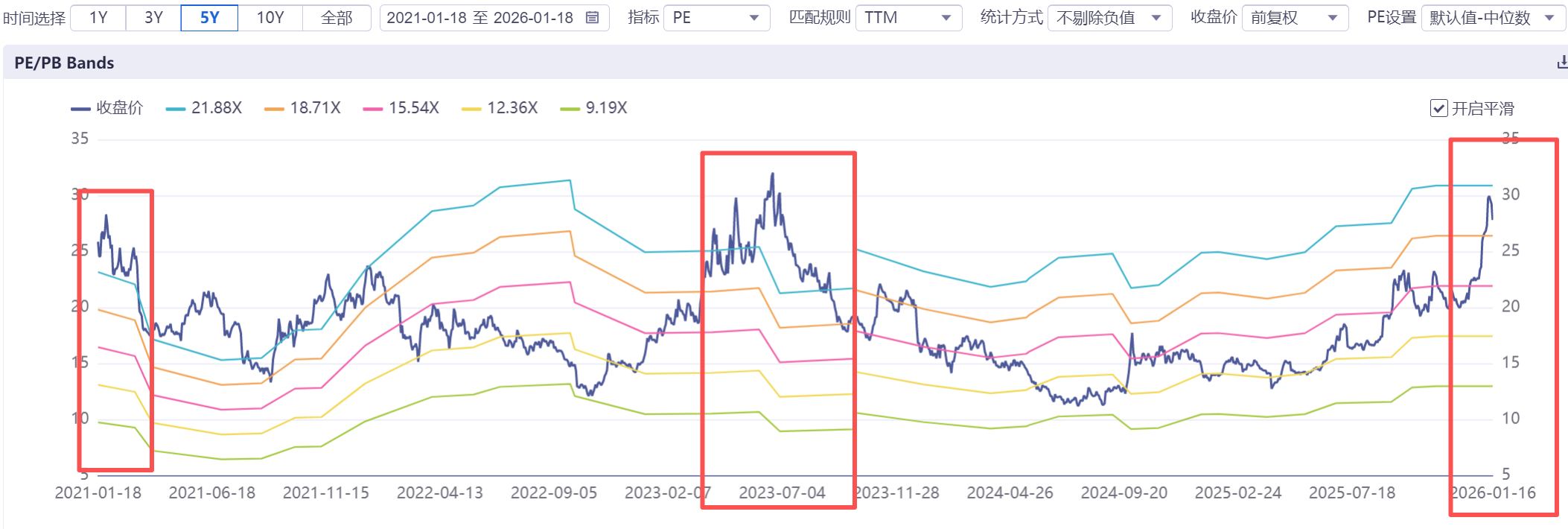

按照近5年PE/PB BANDs曲线来看,目前的三七已经回归到合理的区间,在19X(TTM,下同)的市盈率左右。对比21年和23年的高点而言,尚有上攻的空间,假设如果不是本周监管方面对商业航天和AI应用板块采取措施强制降温,股价进一步上冲,那么三七将有可能冲至23~25X的市盈率,对应股价应该是32.5~35.2,这个区间正好对应的是2023年时候三七的历史阶段性高点股价位置。也就是说,在股价30元、对应5年PE高位左右,机构、险资乃至于散户等进行逢高减仓,是很正常的现象。

但如果把时间跨度拉长到10年左右,也就是2016年三七正式完成对顺荣股份的借壳开始算,则可以发现现在接近28元的股价仍处于合理偏低的位置,此时三七的PE上限位置是35X左右,而这个市盈率BENCHMARK,甚至还比现在整个游戏板块(申万分类,无论是从一级还是到三级细分层次)都还要低上30%。这也是为什么许多投资者会认为三七估值偏低的最直接原因。反过来说,如果不是三七、华通等板块大市值股票拉着,那么现在的传媒/游戏板块,估值会进一步上天。

综上所述,可以得出一个结论:三七目前的估值(600亿+),不管是在短期、中期还是长期,最多也只能称得上合理,而不是偏高。再加上三七在历史上持续稳定分红,这就使得三七成为目前A股里面非常特殊具备“成长股+现金牛”双属性的品种——你既可以持有它,等待享受板块估值溢价或是自身估值中枢回归,同时即便不涨也可以享受到A股独此一家的每季度高额分红(对应目前股价仍在年化3.5%+以上,A股里面绝对的高分红类品种)

从25Q3数据看,三七目前的盈利能力处于历史最佳水平,包括各大机构券商的一致性预期,基本对2025年的全年净利润预测水平在30亿以上。2026年初这一波股价快速上涨,的确是有AI应用题材概念带动的影响,也有可能是2026年许多机构年初在完成上一年末考核排名之后新一年的布局动作。特别是在公司已经接触背负了2年多的立案压制、处罚落地之后,公司的估值波动也必然将回归到自身历史以及所处板块的正常趋势内,短期20倍PE左右的估值(对应27元以上)完全合理,而股价要进一步的上涨驱动,更多是来自公司2026年的业务布局进展和业绩展现。

第二, 从个人偏主观向分析预测。

首先,简单讲讲行业的基本面趋势。从2026年开始,游戏市场应被视为是新消费的代表,受益于整个提振消费的刺激,这个趋势会更为明显。明面上,我们可以看到,自黑神话悟空以来,包括官媒在内对待游戏产业的态度已经明显转变,从上海到广州都在出台行业激励政策,所以监管打压这点的风险已经大为缩小,“电子海洛因”成为历史名词矣。不同于商品贸易,游戏行业属于虚拟服务业,无论是2018的贸易战还是2025年的关税战都没有被明显波及,所以海外出海业务拓展这块的风险也相对偏小;另一个关于行业基本面的,是游戏行业的基础用户增量仍在不断扩大,中国新生儿人数顶峰拐点是在2016 年全面二孩政策实施,当年出生人口达1786万人,随后一直下降。按照18岁成年计算,也就是自2016年起一直到2034年之前,青少年游戏用户人口数是一直增加的(巧合的是,曾经的消费品种代表白酒则是在2016年达到行业产量巅峰之后一直下行),所以在未来很长一段时间即便是国内用户都是一个增量市场,就不要提还有出海增量这块了。然后还就是要再强调一下出海这块,在世界范围内,尤其是手游方面,中国游戏行业处于主导领先地位,不依赖外界供应链,甚至这种优势地位是国外包括美国市场在内喜闻乐见的,是值得长期去做的。我举个例子你就明白:手游出海同样离不开渠道推广和买量,苹果IOS市场来说,上面软件收费一般存在15~30%的抽成;同样的,选择在steam上发行独立游戏,一样是要面对平台20~30%左右的抽成。至于买量营销等,同样是诸如META,苹果和GOOGLE等互联网巨头的重要收成——也就是说,和国内一样,在国外推广和买量的费用往往超过了游戏的实际分成和净利润,一个游戏你研发能赚3个亿,对于欧美等互联网渠道巨头来说可能就是给他们带来同样甚至翻倍的收入,所以游戏行业出海是罕见的不但不会遭遇到什么反倾销抵制、而是你越赚别人越欢迎的行业,毕竟和巨头渠道形成了深度绑定,这就是资本市场的美妙之处啊![]()

其次,市场对三七的游戏长期存在偏见这个事实是肯定的,而且也不能奢望短期有所改变,但这正是三七有可能因为预期差而带来投资超额收入的华点。首先,大多数玩家乃至于投资人普遍看不起三七,认为都是换皮数值骗氪,研发投入少且可怜,之只会营销买量,没有质量和精品可言。但他们从来不会认真思考,游戏行业,尤其是手游行业真正盈利的方式是什么?你期待精品游戏靠质量而不逼氪骗氪?那请问游戏公司的营收增长哪里来?做到《黑神话:悟空》这样销量2500万+行不行?然后2500万的销量按照平均300元(普通版268,豪华版328)一套算,卖个一年也就75亿左右的收入——这个体量也就三七和华通半年不到的收入,然后呢?黑猴今年的DLC呢?黑钟馗呢?又要等个几年才能出来?米哈游和鹰角,动辄一两年都可能拿不出新IP和新作品,怎么说?灵犀的《三国志:战略版》,华通的《无尽冬日》等SLG咔咔赚钱,难不成靠的是好玩的游戏性?所以本质上,游戏好不好玩是其次的,能不能让玩家“成瘾”形成付费习惯甚至付费依赖,才是关键。在这一点上,精品游戏和换皮氪金数值没有高下之分,甚至比起只能依靠一两个主要IP游戏创收的公司而言,三七这样依靠多矩阵海量游戏代理发行的,其实对于行业周期波动而言,会具备更好的适应性和防御性。

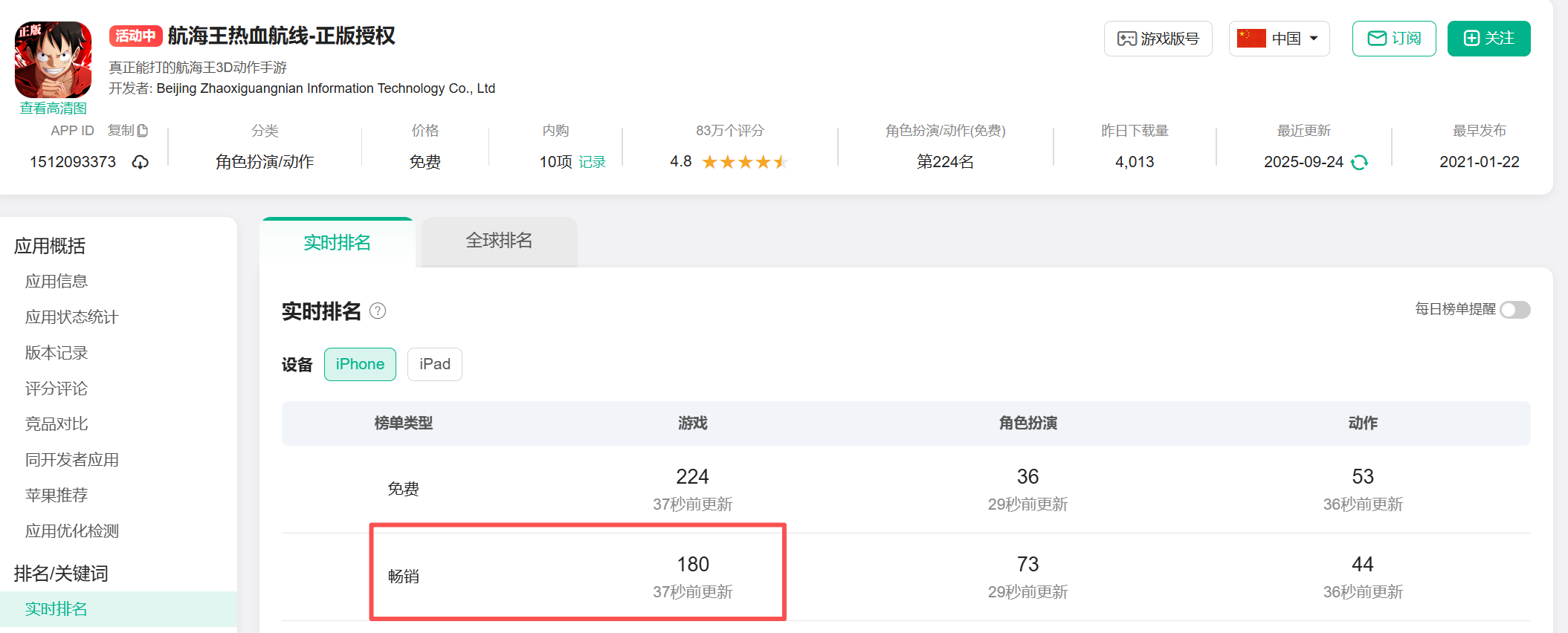

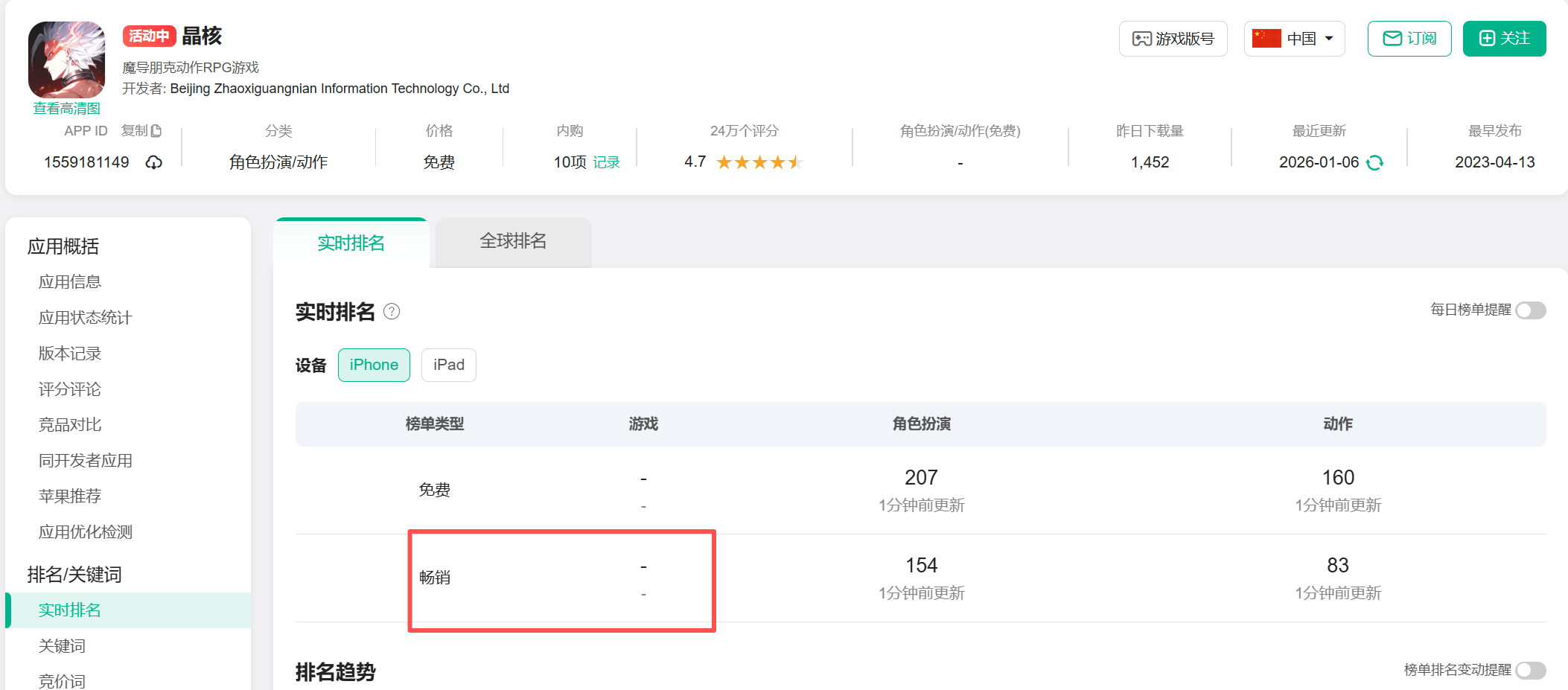

关于买量的误解,展开来唠嗑一下。很多人说三七只会搞渠道和买量,这里其实只需要一个例子就可以让这些人闭嘴:如果流量那么牛逼,请问字节游戏现在是不是应该大获成功和腾讯PK第一宝座了?然而现实是如何呢?字节系一年净利润数百亿美元以上,旗下拥有火山、抖音、头条等那么多完全不输给腾讯的流量入口,CEO张一鸣还曾特别点名要大力发展突破,可现在有几个投资者乃至于玩家能想到它有什么代表作吗?同样2021年上线,三七的斗罗魂师对决还能在畅销100以内,潮汐的OP滑出100以外;23年当时上线时取得不俗成绩的晶核现在直接飞榜,而三七同期的凡人修仙传人界篇起码还在130多以内。是字节的钱不够三七多,还是渠道不如三七广?买量等于砸钱,恰恰是投资界对游戏行业最大的误解。三七在25年表现出来的一个特点就是进一步优化买量,从Q1销售费用下滑开始就呈现出主动压缩买量的部分,而到了Q3,销售费用同比下滑19.53%,同期营收下滑则不到7%,净利润同比增长23%+,很明显可以看到买量策略在优化,降本增效是实打实的。

再次,三七一直被诟病的自研部门似乎也出现了预期改善。25Q3同期的研发成本则出现逆势增长,5.12亿的投入同比+8%,对公司经营而言比较积极的正面催化。而自研游戏方面投入的成效似乎也在开年2026年得到了印证——自营的双端齐发《生存33天》大获成功,直接登上了暌违2年的抖音+微信小游戏榜首;自研的《RO:世界之旅》在港澳台IOS首发,直接取得免费+畅销双榜第一。就个人的感觉而言,取得榜首成绩这点不是重点,而是三七居然能够在做到压缩投入的同时,好钢用在刀刃上,用比友商更小的投入取得了更大的成绩,这点才是三七2026年取得超预期的关键。对比其他友商动辄几个亿砸下去研发还开不到畅销榜的成绩而言,能够花小钱办大事这点才彰显出三七降本增效的威力,如果后续保罗斗罗大陆零以及海外SLG储备项目仍能够维持这个积极势头,那么三七在2026年的成长性将会重新得到印证,也将由此带来非常明显的预期差和戴维斯双击——而这正是很多包括我在内坚守三七的老ASS所期待看到的。

又次,跟踪三七这两年多以来,个人最担忧的不是怀疑三七的赚钱能力,而是三七会不会和其他的一些行业板块龙头一样,开始安于现状,从高管到项目组都满足于躺在功劳簿上,盖了新大楼躺着品红酒,每年高管们吃分红高息就已经不想再拼搏了——毕竟这几年公司给包括高管在内的全体股东分红毫不手软,持股不足15%的实控人李逸飞一年给自己的分红(税前)就超过3亿元,就这已经超过90%的股东高位减持额(这让我不由得想起历史上个人曾经重仓投资过的XX电器,大妈一把手的系列操作真的一言难尽)。但随着25年12月三七立案处罚的尘埃落定,以及公司24-25年以来布局AI产业链的一系列举动,这个顾虑目前看来似乎可以放下一半,至少公司管理层们对于AI浪潮产业链的战略眼光把握很准,而企业家的洞察力是非常稀缺的玩意——因为这会直接影响公司后续的战略发展路径和方向,而方向选择往往又比努力更为重要。

最后,就是谈谈对三七2026的预期,个人对年报乃至于一季报的预期还是比较乐观的。首先是2025年Q4大概率延续前三季度的趋势,降本增效持续发挥,姑且就按30亿净利润这样去预期。2026年一季报,8号上市的智谱截至目前就能给公司带来1.5~2亿元以上的投资收益(公开查询,三七入股智谱华章2500万元,对应的估值是在90~100亿估值轮,而智谱目前估值已经是1100亿港币,算上一季度内可能的波动回落,带来比较明显的投资收益这点是无需质疑的),而2025年Q1三七的净利润基数又较低(5.49亿元,相比24年时候下滑10.87%),做增量的难度并不大,更多其实是看公司是否需要给市场一个比较好的预期(例如平衡25年Q4净利润,把更多的计入26Q1)。而这个周末,公司重新招揽回原来金牌制作人蛋总和黑凤凰工作室的举动,除了展示公司爱才之外,也表明了对主营业务积极扩展的态度,未来同样不排除会进行更多的工作室投资入股乃至于收并购。如果公司在2026年依旧能够依旧保持10~20%以上的利润增速(取中值15%),那么个人认为公司PE估值中枢区间完全可以从目前的20~25倍进一步提高至23~28倍,对应合理股价估值在32.5~39.6元之间,也就是大概率会突破破前复权(考虑补回现金分红)后23年的35元左右位置。当然,上述预测是基于公司稳健运营的情况下的个人分析判断,并没有考虑公司2026年出现爆款产品后大幅拔高营收利润从而进一步突破预期(可遇不可求),抑或是AI应用板块受到题材情绪影响,进一步推高板块和个股溢价。

最后的最后,投资有风险,入市需谨慎,以上预测等仅是个人观点分享,鉴于过去长达2年以上时间的看好都被市场打脸,不构成实质性投资建议哈![]()