$美东汽车(01268)$ 这几天一直在思考打算写一篇,但确实离一线太远,多少有闭门造车的忧虑,希望了解的朋友多交流。

先简写一些思考和观点:

中报新车亏损高于预期(厂商补贴节奏的影响?),但下半年可能会拿到保时捷6月的补贴和宝马对第二季度的补贴,这点来看对下半年数据是好的。

售后台次方面,2024出现首次下滑,2025H1重回增长5.66%,打消疑虑。

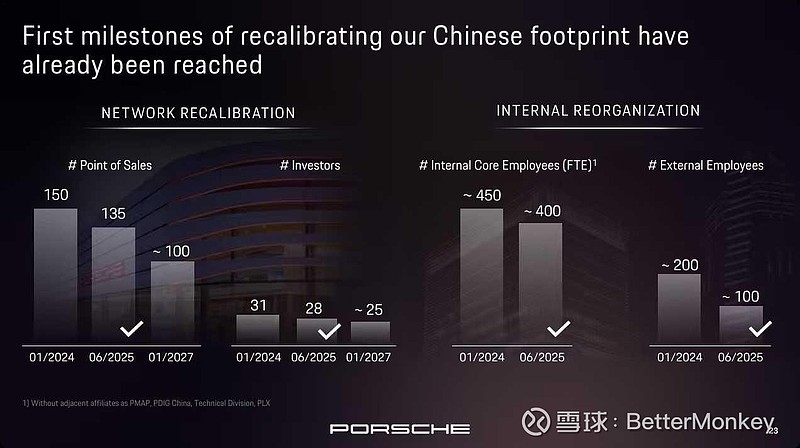

保时捷方面,网点优化起到效果,美东下滑远低于全国市场,市占率进一步提升,经销商缩圈后剩下的后面应该会比较舒服,但下半年确实存在挑战,高息高返退出叠加豪车税会让需求往下再探一探。总的来说,经销商缩圈确定了触底企稳,上行等待换代周期。

宝马方面,新世代未来40余款车型,换代在即,短期下滑?

雷克萨斯、丰田,率先企稳取得优异增速。

行业层面:

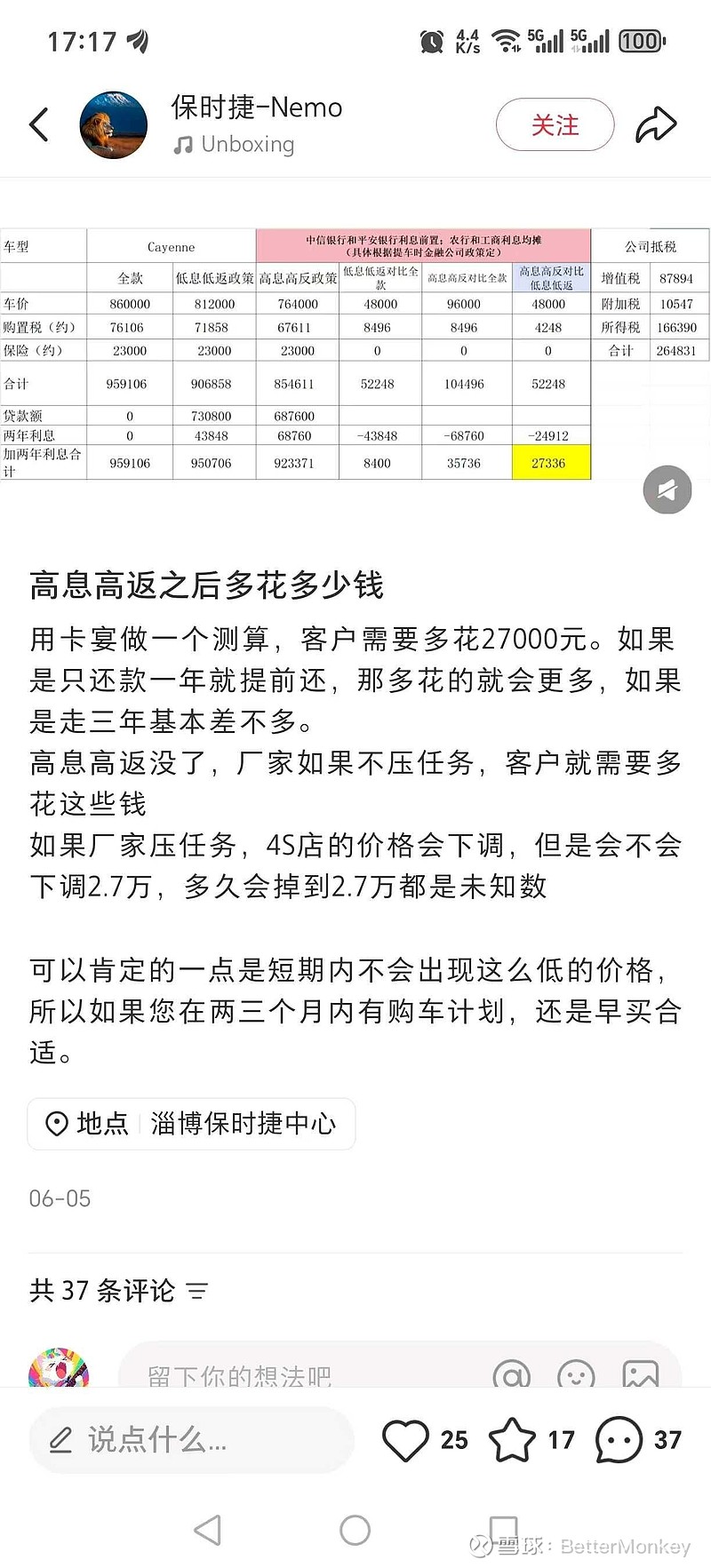

1、高息高返变低息低返,短期阵痛,中长期利好,没了高息高返高达12%~14%的折扣(消费者5%×5年利息,银行按贷款额15%返利经销商,经销商给于消费者大于10%的折扣,留存一部分返利,消费者两年后提前还款),经销商GP1会大幅转好,但经销商收到的按揭返利会减少,短期对利润是负面影响,价格不会一下子修复到足以对冲返利下降,但对行业层面可能是一个很积极的正beta,高息高返源于银行房贷增速放缓甚至下滑的压力,大行砸钱补贴做大汽车金融,本质上是大行发动的内卷,加剧了经销商价格战的烈度,最重要的是,这是超出厂商控制的价格体系的冲击,重创的二手车保值率对于市场正在萎缩的豪华车市场伤害是被放大的,停掉高息高返,价格、保值率都会有大的修复,尤其在观察到美东中高端新车销售(丰田)取得优异增长的情况下,中高端毛利率依然为-8.8%,可以想象高息高反对GP1的影响有多大。

2、叶涛总提到了很重要的一个(可能形成的)趋势:“我觉得雷萨一直在供需的调节上反应是比较快的。他现在已经调节到这个按月按车型进行这个供需的调节。我觉得这可能是未来所有厂商要往那方面走的方向。这个市场的变化实在是太大。所以我觉得这种调节是可能未来是不是一种必要,而是一种必须。雷萨相对来说表现比较稳定。可能跟他这种这种供需的敏感度是有很大的关系。”。

雷萨今年优异的增长,在供需调节上给其他传统汽车厂商打了一个样,未来可能发生的厂商供需调节的优化对经销商经营状况会有特别大的帮助。

传统豪华品牌市场确实经受了宏观经济叠加EV狂飙突进的份额扩张冲击,但在承认市场需求多样性的前提下,还是可以期待他们科技感、智能化跟上来后的换代周期以及更优化的供需调节后保值率上行的周期。