美东汽车未来趋势如何?

BetterMonkey

· 云南

三四月份了解到$美东汽车(01268)$ 这家公司,看完股东信后确认是符合审美的公司。

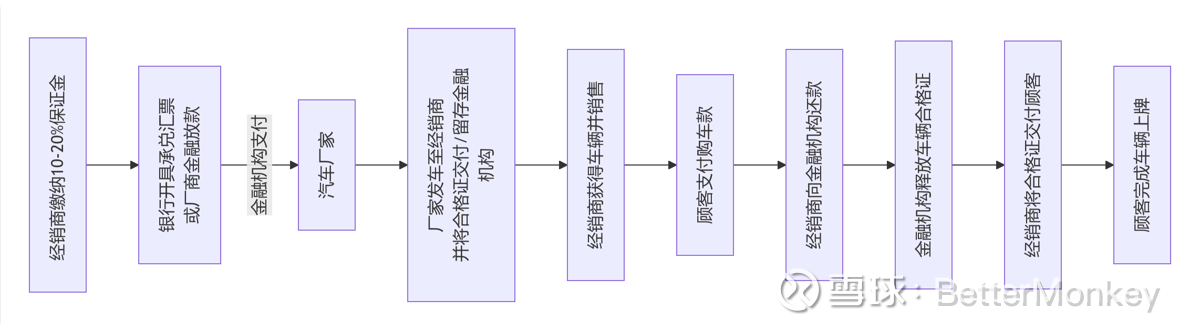

经过跟AI的一番对答并查阅引用,汽车经销的流程大致如下:

杠杆主要在于提车过程(应付票据/银行贷款/厂商金融贷款),卖车越快资金成本越低,资金回流越快卸杠杆越快,不过经营是持续的,所以贷款也是循环使用的。这个周转过程最关键的就是卖车的速度和卖车的利润。

汽车经销商的新车销售毛利率一般在低个位数,以往豪车会高些,如果汽车经销商只有卖车一项业务,那业绩波动和风险都会很高。好在经销商还有汽车售后零服(销售零件、提供维修及保养服务、提供车辆登记服务等若干其他汽车相关服务及按揭申请服务),售后业务更稳定且毛利高(40+%),是经销商覆盖运营成本的主要依仗,常以零服吸收率:售后毛利/(销售费用+管理/行政费用+融资成本)来衡量。

除此之外,经销商还可能从汽车品牌方获得常规返利和特殊补贴。

厂商根据销售目标、客户满意度等指标

点击查看全文