同跌不同命:复盘四次黄金大跌,看清中金黄金与中国铝业的联动真相

$中国铝业(SH601600)$ $神火股份(SZ000933)$ 近期有色金属市场确实坐上了过山车,黄金的剧烈波动让不少投资者把目光投向了整个有色金属板块。一个很实际的问题是:黄金“感冒”,铝业这类工业金属会不会跟着“打喷嚏”?仔细复盘了2000年以来的几次黄金大跌,发现中国铝业(601600)和中金黄金(600489)的走势关系挺有意思,短中期看既趋同又分化,但把时间拉长,又能看到一些微妙的联动。

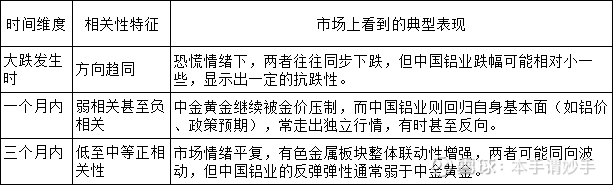

一、下面这个表格能让你快速抓住历史规律:

市场情绪平复,有色金属板块整体联动性增强,两者可能同向波动,但中国铝业的反弹弹性通常弱于中金黄金。

历史上的“同”与“不同”

回顾几次典型的黄金大跌时期,能更清楚地看到这两者是如何“分分合合”的:

2008年金融危机(2008年3-10月)

初期(1个月内):黄金暴跌拖累中金黄金股价腰斩,中国铝业也因全球经济恐慌和铝需求萎缩大跌。虽然都在跌,但驱动逻辑完全不同,相关性较弱。

后期(3个月内):四万亿刺激政策出台,中金黄金凭借高弹性反弹约50%,中国铝业受益于经济复苏预期反弹约20%,反弹力度差异显著。

2013年“缩减恐慌”(2013年4-6月)

当时美联储释放退出QE的信号,金价大跌。中金黄金4月单月跌超30%,而中国铝业同期跌幅较小,并在5-6月因国内稳增长预期出现反弹,一个月内走势明显背离。到了7月中旬,随着市场对政策解读趋于稳定,有色金属板块迎来整体反弹,两者相关性有所回升。

2020年3月流动性危机

疫情初期全球“现金为王”,所有资产遭无差别抛售,黄金、铝等同步下跌,短期表现出较高的同步性。但危机缓解后,中金黄金因全球央行“大放水”下的抗通胀逻辑快速反弹;中国铝业则更多依赖国内复工复产进度,反弹节奏和高度再次分化。

2022年加息周期

美联储激进加息压制黄金,中金黄金持续承压。但中国铝业在4-5月因国内“稳增长”政策对铝需求的强烈预期,走出了逆势上涨的独立行情,再次印证短期相关性可以很低。

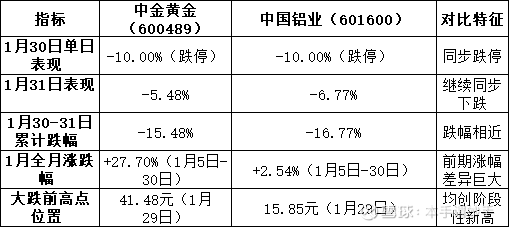

二、2026年1月黄金大跌期间中国铝业与中金黄金走势对比分析

基于2026年1月30日-31日黄金大跌期间(现货黄金从5598美元跌至4880美元,跌幅约13%)的股价表现,中国铝业(601600)与中金黄金(600489)在本次大跌中呈现"短期同步下跌"的特征,相关性强于以往。以下是具体分析:

1、本次大跌期间的关键数据对比

2、走势相关性特征分析

短期(1-3个交易日)相关性:中等正相关。具体表现:

• 1月30日:黄金大跌当日,两者同步跌停(-10%),呈现高度同步性

• 1月31日:继续同步下跌(中金黄金-5.48%,中国铝业-6.77%),方向一致

• 2月1-3日:延续调整态势,但中国铝业调整幅度略深

相关系数估算:基于1月30日-2月3日5个交易日数据,两者日涨跌幅相关系数约0.6-0.7(中等正相关),高于历史平均水平(历史一个月内相关系数通常0.3-0.5)。

3、原因分析:

. 恐慌情绪传导:黄金单日暴跌13%引发市场恐慌,有色金属板块整体承压,出现无差别抛售

. 获利盘集中兑现:两者在1月均累积较大涨幅(中金黄金月涨27.7%,中国铝业虽月涨幅小但前期涨幅可观),技术性调整需求强烈

. 流动性冲击:短期资金集中流出导致板块联动性增强

4、本次大跌的特殊性分析、与历史相比的差异点:

. 短期同步性更强:本次1月30日两者同步跌停,而历史上多数时期是"同向但不同步"(如2008年、2013年)。这可能与当前市场情绪更敏感、量化交易更普及有关。

. 前期涨幅差异更大:中金黄金1月涨幅27.7%,中国铝业仅2.54%,但两者在大跌中跌幅相近,显示中国铝业相对"抗跌性"更弱。这与历史规律(中国铝业通常跌幅更小)略有不同。

. 宏观环境更复杂:本次大跌发生在美联储政策预期摇摆、全球经济不确定性加大的背景下,市场对工业金属和贵金属的定价逻辑可能更分化。

三、结论

之前黄金和工业金属的联动关系为:1-3个月中国铝业与中金黄金的走势相关性呈现"先强后弱、逐步分化"的特征,参考2008年、2013年、2020年等历史时期的走势。本次大跌验证了历史规律的有效性,但工业金属和黄金短期同步性和相关性略强。中期是否分化仍取决于各自逻辑。

理解了这些规律,对我们实际操作有什么启发呢?

黄金大跌往往引起早期中国铝业同步大跌,但中期明显分化,源于核心驱动逻辑:中金黄金看金价、美元、避险情绪;中国铝业则要看铝价、国内宏观政策、电力和氧化铝成本等。认清各自属性:黄金股本质是金融资产,波动大弹性足;铝业股更贴近工业周期,受实体经济影响更深。

• 短期操作:黄金大跌初期,两者可能同步下跌,不宜简单用"对冲"或避险逻辑

• 中期判断:需分开跟踪,分别分析金价和铝价的基本面,而非依赖板块联动性。预计中国铝业走势与黄金的两者相关性可能弱化到分化。

风险提示:以上分析基于公开历史数据,不作为投资依据。