2026全球电解铝产能博弈:中国铝业,神火股份盈利逻辑再审视

中国铝业、神火股份的利润,最核心的变量是电解铝的价格。近几年电解铝的价格呈现第一季度偏高,第二季度偏稳,三四季度逐渐或快速走高的态势。目前电解铝的价格已达到 23000 元。电解铝的价格影响的主要变量还是产能海外扩张情况。核心结论:2026年海外扩张产能有限,电解铝价格有比较高确定性维持在 23000 元,中国铝业、神火股份2026年利润大幅增长确定性高。

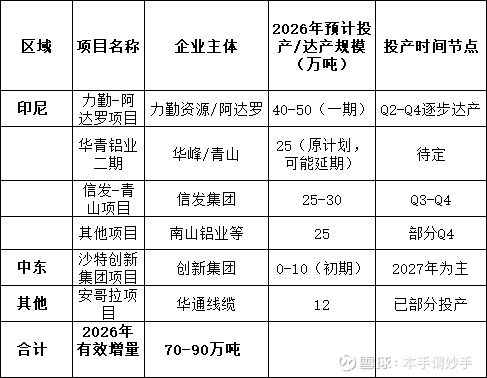

一、2026年海外电解铝新增产能预计规模

根据当前项目进度和机构预测,2026年海外电解铝新增有效产能(实际可投产并贡献产量的部分)预计在70-90万吨区间,其中印尼是主要贡献者,中东地区2026年实际投产规模有限。

主要项目投产进度(2026年预计贡献产量)

• 印尼是绝对主力:印尼项目占2026年海外新增产能的80%以上,但受电力配套、基础设施等制约,实际投产进度可能低于规划,部分项目可能延至2027年

• 中东项目进度偏慢:沙特、阿联酋等中东项目多处于规划或建设初期,2026年实际贡献产量有限(10万吨以内)

• "有效产能"与"规划产能"差异:部分项目虽已通电或部分投产,但达到满产需要时间,2026年实际可释放的产量通常低于名义产能

二、对电解铝价格的影响评估

(一)供需基本面分析框架

供给端:

• 2026年全球电解铝供给增量约150-180万吨(含国内+海外)

• 海外新增70-90万吨,占全球增量的40-50%

• 但需注意:同期全球存在约200万吨的产能退出风险(欧美高成本产能因电力问题减产)

需求端:

• 2026年全球电解铝需求预计增长150-200万吨(新能源汽车、电网、储能等驱动)

• 供需缺口预计在20-50万吨区间(紧平衡格局)

(二)价格影响的具体传导机制

短期影响(2026年Q2-Q3):

• 新增产能释放初期:印尼项目多在Q2-Q4逐步投产,初期对市场冲击有限

• 价格支撑因素仍在:欧美电力成本高企、国内产能天花板等支撑因素持续

• 预计影响:新增产能释放前,铝价可能维持高位(23000-24000元/吨);Q3-Q4随着产能释放,价格或承压回调,但幅度有限(2000元/吨回调空间)

中期影响(2026年全年):

• 供需紧平衡格局未改:新增产能70-90万吨,但需求增长150-200万吨,缺口仍在

• 成本支撑:印尼项目虽成本较低(约14000-15000元/吨),但欧美高成本产能边际成本仍在20000元/吨以上,对价格形成底部支撑

• 全年价格中枢:预计在21500-23500元/吨区间运行,较2025年中枢(约20000元/吨)上移,但难以突破25000元/吨

(三)关键变量与风险提示

1. 投产进度不确定性:印尼电力配套、基础设施问题可能导致实际投产低于预期,若投产进度延迟30%以上,价格支撑将更强

2. 需求端变化:若新能源汽车、光伏需求超预期,或欧美经济复苏超预期,需求增量可能扩大至200万吨以上,进一步推升价格

3. 宏观因素干扰:美联储降息节奏、地缘政治风险等宏观因素可能放大价格波动

4. 成本端变化:若印尼项目实际成本高于预期(电力成本上升),或欧美电价进一步上涨,成本支撑线将上移

三、结论与展望

核心结论:

• 产能增量有限:2026年海外新增70-90万吨,不足以逆转全球紧平衡格局

• 价格影响温和:新增产能释放对价格形成边际压力,但不会导致价格大幅下跌,全年价格中枢预计在21500-23500元/吨

• 结构性分化:高成本地区(欧美)铝价可能维持高位,低成本地区(印尼)产品具备成本优势,但受制于运输成本,对全球定价冲击有限

风险提示:以上分析基于当前项目进度和机构预测,实际投产进度、需求变化、宏观环境等因素可能使结果出现偏差,建议持续跟踪月度产量数据和项目进展。$中国铝业(SH601600)$ $神火股份(SZ000933)$