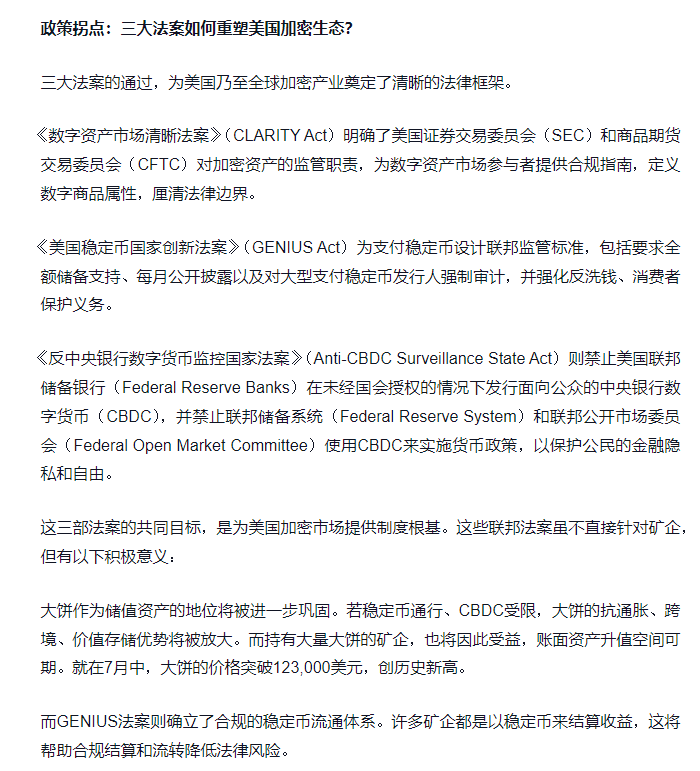

美国加密货币三法案通过,美股矿企迎重估潮,BitFuFu或成最大黑马

市场已经在押注政策红利的提前释放。7月以来,包括Marathon、Riot等矿企股价普遍上涨,而BitFuFu在20天内涨幅近40%。这背后,是资金对政策落地和估值重构的双重预期。

BitFuFu的三大增长曲线:自挖囤币、云算力、服务

BitFuFu于2024年成功登陆纳斯达克。公司目前主要构建了三大业务曲线:

首先是自营挖矿+持币,公司拥有超过36 EH/s的总算力,在美国、埃塞俄比亚等国家和地区拥有多个自建矿场。其策略为“挖而不卖”,即获得的大饼作为长期资产储备,目前持币接近1800枚,亚洲排名第六。这种“囤币”模式既反映了管理层对大饼长期价值的看好,也为公司提供了资产升值弹性。

其次是云算力服务。BitFuFu为散户及机构用户提供“即买即挖”的云算力服务,全球用户超过62万。2024年该业务贡献收入达到2.71亿美元,具备类似SaaS的可重复性与粘性。

再者,BitFuFu为第三方矿工提供矿机销售、矿机托管、运维管理、固件等服务,形成一站式解决方案,增强平台生态闭环。

三条曲线彼此互补,构成了资源+产品+服务的复合增长模型。无论是大饼牛市带来的资产溢价,还是云算力业务的稳定现金流贡献,BitFuFu都展现出超出传统矿企的商业延展性。

估值洼地:最被低估的矿企?

尽管基本面稳健、业务结构清晰,BitFuFu当前的估值却处于明显低位。

首先,市销率(PS)仅为1.4倍,远低于行业均值。按照美国研究机构Northland分析师对2025年营收预期近5亿美元计算,其当前市值仅约6.9亿美元,PS不到1.4倍。而同行如Marathon、Hive、Riot等普遍高于5倍。换言之,BitFuFu若估值回归行业中值,市值应在24.5亿美元左右,上涨空间超过3.6倍。

其次,云算力价值被严重低估。若以2024年2.71亿美元年收入的云算力业务,参照SaaS企业常用的10倍PS估值,则仅此一项业务估值应为27亿美元。即使保守估计,也足以覆盖当前市值。

再者,大饼储备未被充分计价,BitFuFu目前持有近1800枚,按当前价格超过2亿美元,占公司总市值的30%以上。由于持币策略未计入账面收益,市值尚未反映储备增值。

目前,多家分析机构已对BitFuFu给出“买入”评级,平均目标价为6.5美元,较当前股价(约4.27美元)存在约50%的上涨空间。研究机构HC Wainwright分析师给出7美元目标,称公司兼具平台属性与资产属性,估值应重新锚定。

随着加密货币的三大法案在上周成功通过,叠加大饼持续突破历史新高,BitFuFu的估值有望被重新审视。

价值重估窗口已至

加密货币周立法不仅是美国数字资产监管迈出的关键一步,也为矿企打开了重估窗口。在众多矿企中,BitFuFu凭借平台型业务结构、可持续营收能力以及大饼资产支撑,兼具“成长性”与“价值洼地”双重特征。

当政策东风吹来,最先起飞的,往往不是概念最热的公司,而是被低估最久、基本面最硬的公司。

BitFuFu,或许正是这样一匹加密牛市中的“黑马”。