雅鲁藏布江电站开工,基建“硬需求”利好谁?今天聊聊恒星科技

咱们今天聊点硬核的——雅鲁藏布江下游水电工程正式开工,这可是个万亿级的大项目,绝对算得上国字号“超级工程”!西藏林芝那声开工令,不仅仅是开山噼水,更是给咱们的“新基建”产业链,特别是像恒星科技(002132) 这样深耕基础材料的“隐形冠军”,注入了一剂强心针!

为什么说这个工程是“硬科技”的试金石?

想象一下,在青藏高原的“世界屋嵴”上搞建设:超长隧洞要穿越复杂地质,超高坝体要扛住亿万吨水压,极端环境(高寒、强震、强腐蚀)下的设备寿命和运营安全……每一项都是世界级难题。这可不是普通钢筋水泥能搞定的,它呼唤的是高强度、高耐久、高可靠性的“硬科技”材料!

恒星科技的“钢索”,凭什么能舞动高原?

核心逻辑就一个:“钢绞线”是超级工程的“筋骨”! 而恒星科技,正是国内预应力钢绞线领域的实力玩家。

核心产品精准卡位:

预应力钢绞线(营收占比超26%): 这玩意儿是大型基建的“灵魂”!想想雅鲁藏布江的巨型坝体,万吨混凝土需要它来“预加应力”,牢牢锁住;想想穿越喜马拉雅褶皱带的超长隧洞,衬砌结构需要它来强力锚固,抵抗地压。高原环境的严酷(温差大、紫外线强、腐蚀性强),对钢绞线的强度、韧性、耐腐蚀性、抗疲劳性能要求近乎苛刻。恒星在这个领域深耕多年,技术积淀和产品可靠性是经得起考验的。

镀锌钢绞线(占比超16%): 水电发了电,怎么送出来?靠的是强大的输电网!尤其是在高原、高湿、高盐雾环境下,电力铁塔、电缆的核心骨架材料——镀锌钢绞线,其防腐蚀性能至关重要。恒星的产品正是服务于电源电网建设的“硬需求”。

工程拉动,需求爆发在即:

1.2万亿的投资,5座梯级电站建设周期长、体量巨大。这意味着对高性能预应力材料(钢绞线)和输电骨架材料(镀锌钢绞线)的需求将是持续且海量的。恒星科技作为重要的供应商之一,其相关业务线(尤其是这两块增长势头不错的:2024年预应力和镀锌钢绞线收入分别大增27.2%和23.1%)直接受益于这个超级工程的增量订单是确定性很高的事件!想象一下,未来几年,高原上的每一寸钢筋铁骨,都可能流淌着恒星产品的“基因”。

“双翼战略”的有机硅看点:

除了看家的“钢”业务,别忘了恒星还有另一张牌——高性能有机硅聚合物(营收占比近23%)!这东西应用太广了,密封、防水、绝缘、耐候… 水电站的大坝接缝密封、输水管道密封、电气设备绝缘封装等等,都离不开高性能有机硅材料。随着项目的推进,这部分需求也会同步释放。而且,恒星这块业务增长迅猛(2024年收入同比+37.6%),新产能(年产12万吨项目)持续爬坡,有望成为公司业绩的“第二增长极”,与钢绞线业务形成共振。

面对“矛盾”的基本面,如何看恒星的机遇?

我知道,股友们肯定也关注到恒星的一些“纠结”之处:

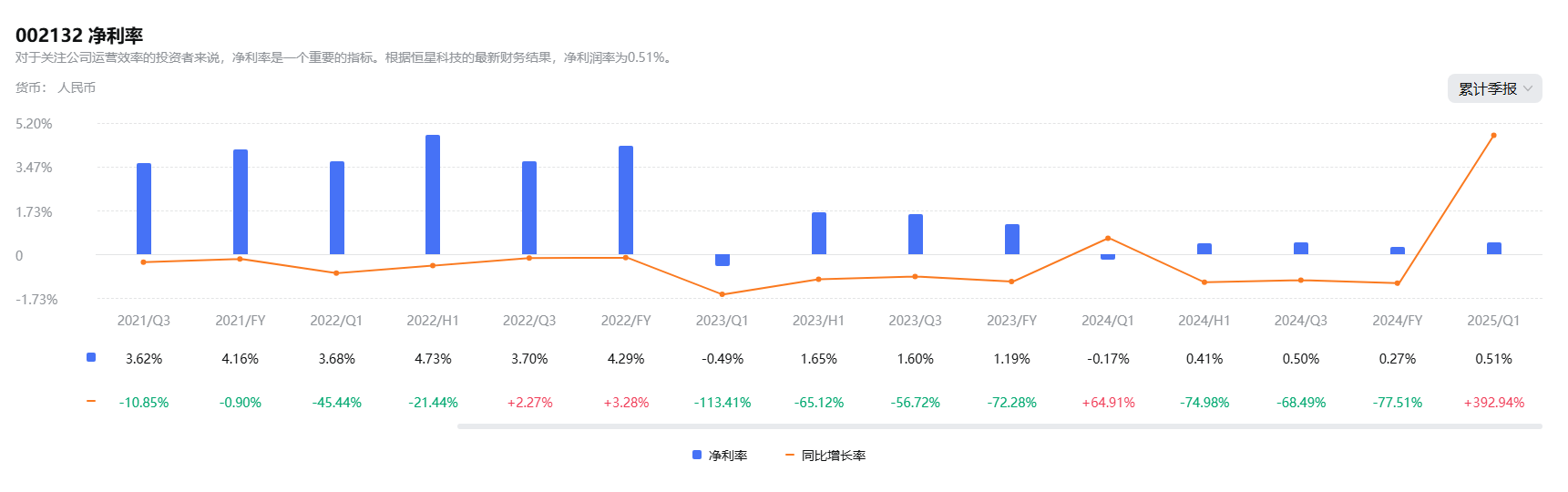

短期业绩亮眼: 2025年Q1净利润同比暴增390.5%!机构更是给出2025年全年净利润暴增近9500%的惊人预测(虽然基数低是重要原因)。

盈利质量待提升: 毛利率(8.27%)和ROE(0.37%)确实偏低,反映了行业竞争和成本压力。

估值分歧大: PE(TTM)高达239倍,看着吓人,明显是透支了未来的高增长预期;但PB(MRQ)仅1.44倍,又处于历史较低水平(低于74%的时间),说明市场对其净资产的价值还是有一定认可度的,没给太高溢价。

我的观点(更偏乐观):

雅江工程是重大催化: 这个万亿项目的启动,给恒星的核心业务(钢绞线)带来了看得见、摸得着的巨大增量市场。这不仅仅是概念炒作,是真金白银的订单预期!这有望实质性改善公司营收规模和盈利能力,特别是如果产品能应用于这种标志性工程,本身就是对其技术实力和品牌的最好背书,可能带来溢价能力提升。

业绩弹性值得期待: 公司Q1利润高增长已经初露锋芒,尽管有费用管控和营业外因素,但方向是好的。随着基建需求(特别是雅江项目带动的)放量、有机硅产能释放爬坡,如果成本端(比如原材料)能相对稳定或公司持续优化管理,毛利率和净利率有显著的改善空间。一旦盈利质量提升,当前的“高PE”就可能被快速消化。

“双轮驱动”格局渐成: 金属制品(基建+电力)和化工(有机硅+光伏切割耗材金刚线)的双主业战略,让恒星具备了穿越周期的潜力。虽然金刚线业务目前受光伏行业波动影响承压(2024年收入下滑52.9%),但基建和有机硅的强劲需求(尤其是雅江工程的直接拉动)提供了有力支撑。“东方不亮西方亮”的布局在当下更具韧性。

低位PB提供一定安全边际: 1.44倍的市净率,在A股市场,尤其对于有核心制造能力、有重大订单预期的公司来说,并不算贵。这为看好其未来成长的投资者提供了一定的安全垫。

结语:舞在风口的“钢索者”

雅鲁藏布江的涛声,是时代的强音,也是产业升级的号角。恒星科技(002132)手握“钢绞线”这把打开超级工程大门的“金钥匙”,同时有机硅羽翼渐丰,正站在一个前所未有的风口上。 短期业绩的爆发与盈利质量的改善潜力、高增长预期与相对低位的净资产估值,构成了其充满张力的投资故事。

风险当然要关注: 毛利率能否有效提升、现金流改善进度、有机硅价格波动、金刚线业务恢复情况等。但站在万亿新基建的起点,特别是雅江工程带来的明确需求拉动下,恒星科技面临的机遇远大于挑战! 它就像一位技艺高超的“钢索舞者”,在基建狂潮与产业升级的风口上,正努力把握平衡,向着更广阔的天空进发。

互动时间!老铁们,你们怎么看?