如果你已经错过了泡泡玛特,那就不要再错过这只

老股民都知道,成长最快的方式就是复盘。

如果你想抓到一只涨停板,那最好把近期涨停的股都复盘一遍,因为有涨停说明两点:一个是在风口,一个是有涨停基因,那么就容易还有涨停。

如果你想抓到一只10倍股,也是同理,那就得把近几年的10倍股都复盘一下,梳理出背后的逻辑。这样你下次看到同样逻辑的票时,才能敢拿,也才能拿得住,要不然早早下车 ,10倍也就跟你没啥关系了。

所以这两周我把近期的10倍股陆续都复盘了一下。不仅发现了一些共同特征,还在这10倍股里面找到有机会再有5-10倍机会的票。

别觉得10*10就是100倍,是不是太夸张了,但是前面这个10倍是之前市场过度低估造成的,后面的5-10倍是因为现在市场还没有看到其“星辰大海”带来的空间。

一旦市场开始纠偏,股价反应是很快的。

比如蔚来,从市场偏见给的破产估值1块多,到后来的“星辰大海”估值66块多,也不过就是两年多的时间。再说个近的,泡泡玛特从22年低点到现在快40倍了!

你所认为的不可能、夸张,其实一次又一次在资本市场上演。

下面就一起来复盘一下近两年的10倍股/20倍股/30倍股。

先说明一下,我这里只选了一些有逻辑/有学习价值的10倍股,像上纬新材这样的纯靠消息推动的10倍股,虽然更快更猛,但你能买到嘛?你知道它上涨的逻辑就能找到下一只嘛?咱都没有这样的信息优势,就别抱这个幻想了。

不过呢,这两年冒出的有逻辑的10倍股真的太多了,多到让我认为,如果你这两年在市场里都没有抓到过一只,真该好好反思。

废话不多说,让我们开始复盘。

我发现,大部分有逻辑的10倍票集中在这三类:

1、创新药

2、达链

3、新经济

1. 创新药

创新药板块是典型的困境反转,从22-23年的“狗都不理”到如今的“炙手可热”,已经出现了好几个10倍股。说两个典型的例子:

德琪医药——弹簧压缩后的极致反弹

短短一年时间股价从0.5 到 7.5,翻了15倍。就算只看今年,涨幅也接近10倍,成为了今年港股创新药的涨幅领头羊。

原因其实很简单,风口(创新药)+极致低估。

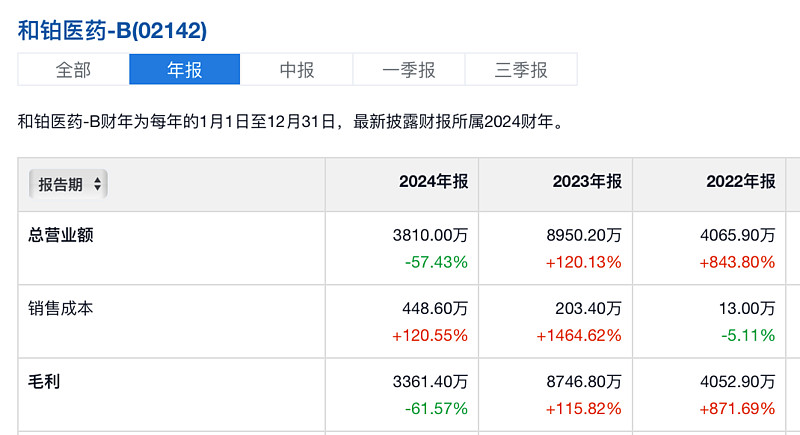

德琪医药24年年中的时候,账上现金有10个亿,即使减去流动负债1.9亿,也超过8个亿,然而公司市值却只有可怜的3个亿。

而德琪医药又是市场上少有的,有完整TCE技术平台的公司,虽然不像下面要说的和铂医药BD这么多,甚至到现在也没有BD公布出来。

但在研管线还是比较丰富的,时不时也有个好消息刺激BD预期——比如8月11号CDE官网将德琪医药注射用ATG-022 ADC(Claudin 18.2)纳入拟突破性治疗品种公示,这个好消息一出,直接将股价从5港元多拉到7.5港元,几天时间涨幅40%,威力丝毫不亚于那些真拿下BD大单的创新药。

无他,就因为便宜!沾上风口,便宜也是硬道理!

和铂医药——BD之王的王者回归

所谓BD,简单说就是药企将自己研发的候选药物授权给其他公司,由后者继续开发或商业化,从而获取首付款、里程碑付款及版税等收益。

而和铂医药是输出最多国际BD的,因此被称作是BD之王。

回顾过去,和铂20年拿下两笔BD,22年拿下3笔,23年虽只有2笔但其中一笔是辉瑞的11亿美元总金额的大单,因此那几年业绩也突飞猛进。可依靠别人的大单终究是不够稳当,24年虽也有两笔BD但金额有所下降,这造成24年业绩的暴跌,再加上整个港股创新药市场寒冬,BD之王和铂医药也跌入尘埃。

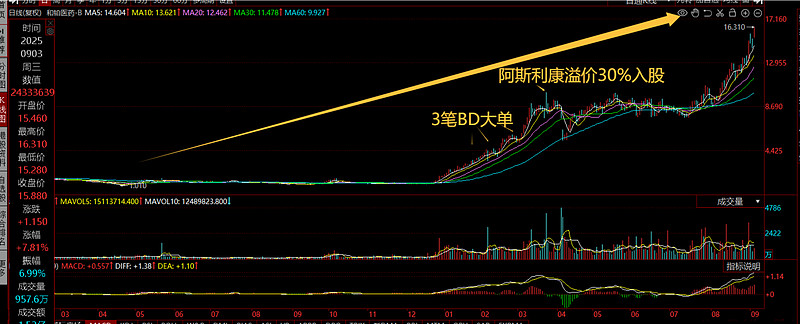

25年是和铂医药的王者回归之年,仅Q1就拿下3笔BD,数量和金额都超过24年全年,和铂股价也如愿高歌猛进。国际排名前几的药企阿斯利康,甚至以10.7港币/股溢价30%多认购和铂9.15%的股份 ,而在仅仅半年前,和铂的股价只被港股定价1港元!

然而,在国际大药企都愿意10.7买入的时候,4月大跌居然还能跌回5元多,事后再看、这真是黄金坑啊。

当然,和铂医药也不想再重蹈覆辙——为了让业绩未来更稳定,他打造独有的核心技术平台,稳定输出FIC/ BIC分子,使BD不再是一种概率事件;同时,随着巴托利单抗、HBM9378和HBM7020等潜力产品逐步商业化,未来将有望实现“药品收入+平台授权”双轮驱动。

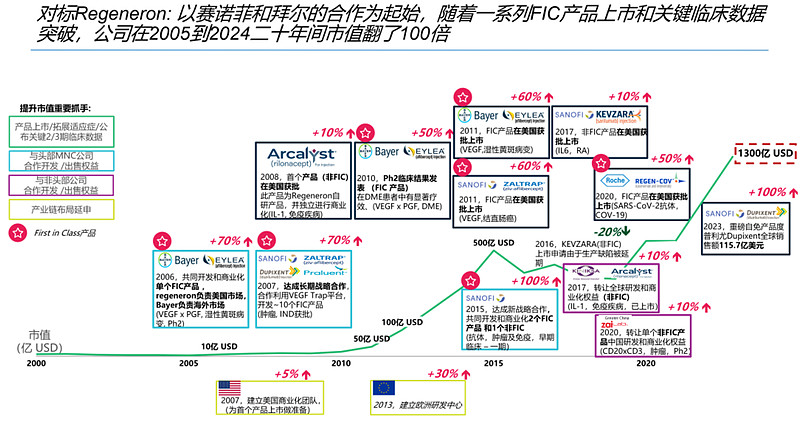

而这条类似的路径,再生元走过,股价涨了100倍到1300亿美元。

而今天涨了10几倍的和铂医药,也不过才10亿多美元,还不到再生元巅峰时期的1/100!如今,和铂技术平台的优秀+商业分工的更成熟+国内巨大的工程师红利+AI赋能,和铂的成长速度将比再生元快得多。

想象空间巨大+自身实力突出。在市场怕和铂10倍是不是涨多了的时候,有大v已经在看百倍涨幅了。

歌礼制药——极端便宜+风口,已涨20倍

类似和铂涨幅的港股创新药还有好些个,比如歌礼制药, 也是类似的逻辑——极端便宜+千亿减肥药市场风口+自身数据优秀(GLP-1 管线的颠覆性突破)+预期明后年业绩飙升,目前已悄然走出20倍涨幅。

但a股类似涨幅的确实较少,仅广生堂和舒泰神符合,但质地和风报比看上去却比港股那几个涨幅更多的要差。为啥呢?

原因:

1、最优质的创新药基本都在港股,当年还没啥业绩但急需融资的创新药企压根上不了大a,所以只能去港美股上市。

2、港股前几年因为流动性问题,给创新药的估值低到有点令人发指,a股因为流动性还可以,所以估值没有那么低,那自然也就涨不了那么多。

所以,今年到8月中,港股创新药整个板块都翻倍了,而a股创新药只跟着涨了33%。

而翻倍了的港股创新药还比只涨了三成的a股创新药在 pe/pb/pe百分位上更有优势。

因此,即使选对了赛道,选对市场也很重要。

2. 达链

英伟达,可谓是近两年全球股市最耀眼的星。它的GPU一卡难求,排单等上数月是常有的事,去年马斯克实在等不耐烦了,私下和甲骨文老总一起找英伟达老黄吃了顿饭,靠着老板亲自下场拉关系,才有了史上最快建设的10万卡集群,而这也花了3个多月。

可以说,这两三年给它供货的上下游,是疯狂加班加点、甚至扩厂买地产能拉满 ,也暂未能满足下游旺盛的需求。

英伟达股价从22年低点涨了快20倍,然而营收利润增长更猛,前瞻pe也只是30倍上下,算不上泡沫。

给它直接供货的上下游、或者说同样直接用于ai数据中心建设的——例如,做连接芯片的ALAB、做AEC的CRDO、做交换机的CLS 、ANET;做液冷的VRT等,同样都是涨幅惊人。我就不一一贴图了。

a股中也有一小部分公司受益,这两年涨幅也不小。

其中以“易中天”最为有名:

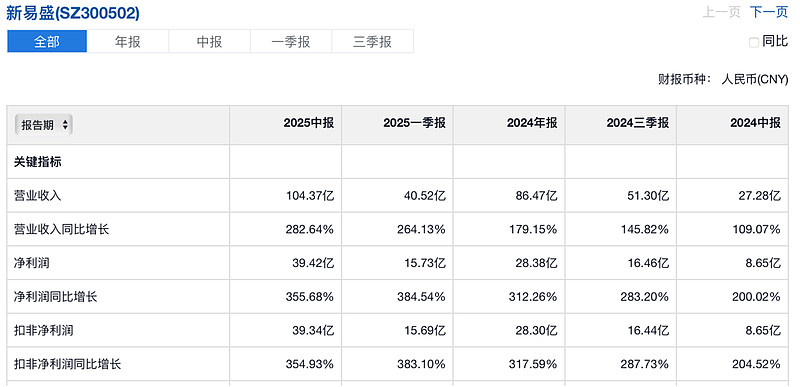

易——新易盛,股价从22年底的9.7到这周最高401,股价涨幅接近40倍。

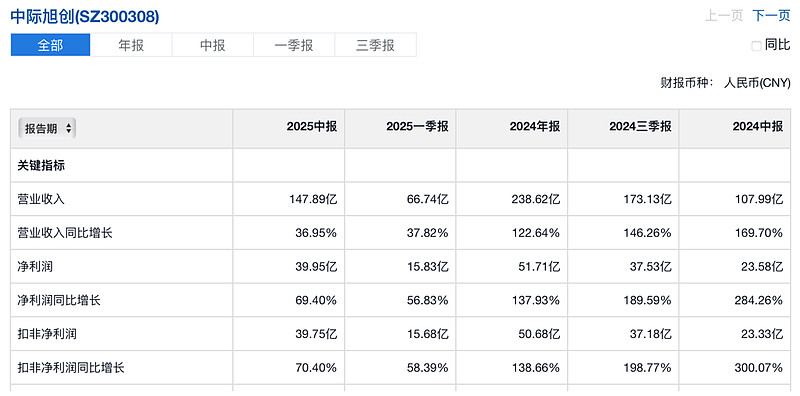

中——中际旭创,股价从22年底的17到这周最高419,股价涨幅接近24倍。

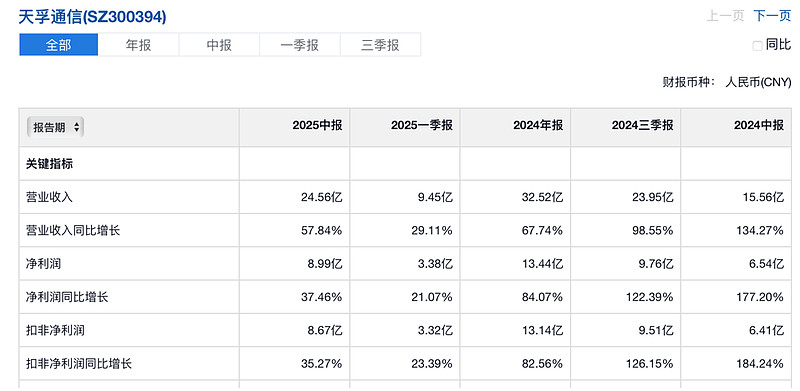

天——天孚通信,股价从22年底的12到上周最高225,股价涨幅接近18倍。

同样受益、为什么股价差距也挺大呢?看下他们的业绩图表就懂了——业绩最好的、涨得更猛。

易中天也是目前a股中达链中业绩最好的,为什么呢?

英伟达产业链全球分工,但大部分订单(或者说直接订单)不在大陆,比如先进封装环节台积电垄断;HBM被海力士、三星、美光三家垄断;互连芯片和交换机等也是多用美企和台企,国内的一些相关概念股只是这些公司的部分或潜在供货商,那含金量和价值自然得打点折扣。而新易盛和中际旭创所在的光模块领域,是英伟达产业链中少有的、大部分订单在国内的细分,并且很多都是直接订单(英伟达、微软、亚马逊等直接下单),这也是为什么新易盛和中际旭创的股价涨幅也远超美股光模块三杰,谁让大笔订单都在国内呢。

光模块近两三年量价齐升:量方面,随着gpu从千卡集群、到万卡集群、再到10万卡集群的演变;gpu方面,光模块的比例从1:2提升至1:5,gpu出货倍增,光模块需求就以“倍*倍”的方式增加;价方面,随着gpu从h100、h200、gb200的提升,配套的光模块也需要提升,从200g、400g、到800g,未来还要到1.6t,价格自然也会提升的。量倍增*价格增长=戴维斯双击,业绩股价自然飙升。

易中天本身就是光模块领域的佼佼者。

当然,a股中达链涨超10倍的远不止易中天,要是每个都分析、就太长了,而且已经有很多更专业的大v分析过,我这里就简单写下我复盘学习到的看法。

对交易达链的建议:

做达链,有业绩、有逻辑,是好选择,但要分清楚是不是真达链(或者云厂商直接订单),还是说只是存在类似业务、有可能进达链?现在自媒体太发达,要注意区分信息的真实性。

a股达链会受 美股算力线走势 +a股独特的筹码博弈(背后的资金行为、大股东是否乘机砸盘等) 同时影响,因此只有同时研究这两个点、才能稳吃下大的波段。

需要保持学习并深研,需要了解每一次英伟达gpu升级或者机柜改进带来的边际变化——哪些增量更大,哪些就最有可能在接下来涨得更多,比如前几个月正交背板、CoWoP、SLP等新技术、pcb价值链有望抬升,所以胜宏科技今年涨幅5倍多,比易中天更耀眼;再比如随着冷却性能要求增加、液冷的渗透率有望抬升、最近三个月液冷收获了超级多的涨停板。

而那些增量不大、且又博弈过度的,即使业绩还在上涨,可能股价也会不尽人意。

一般来说,会提前一个季度或者半年开始演绎,因此,学习不仅得持续、还得走在前头。

3. 新消费

所谓新消费,就是新一代年轻人(z时代为主)围绕情绪价值、个性化体验和品质生活的新消费模式。

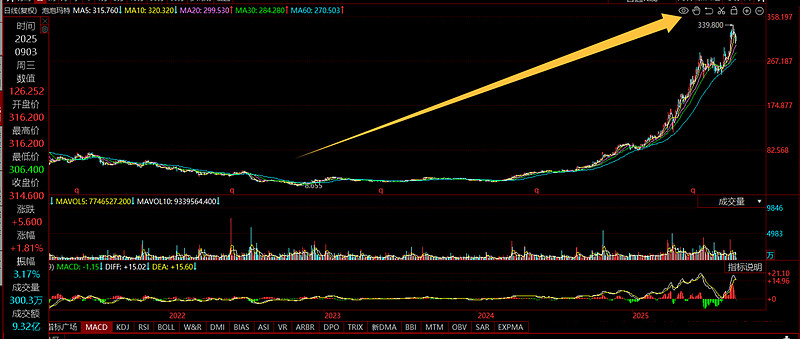

他们喜欢买潮玩盲盒——泡泡玛特今年已经连创40多次股价新高,数字还在刷新中。

他们喜欢养宠物、给主子吃好的——中宠股份近一年股价翻两倍;其他宠物品牌也不错。

他们喜欢奶茶不离手——目前已经把6家茶饮送上市,蜜雪这样的大块头也在上市后快速翻倍。

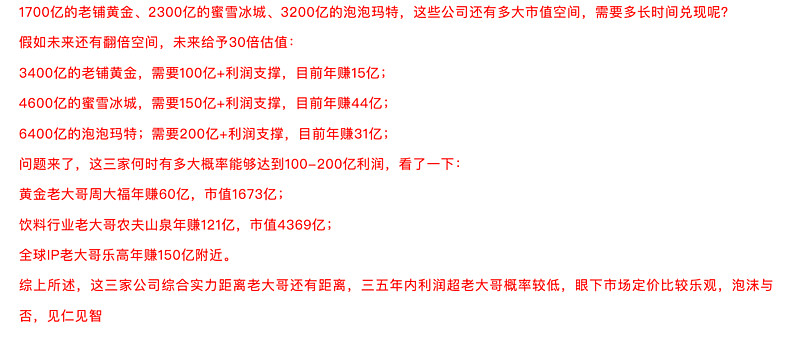

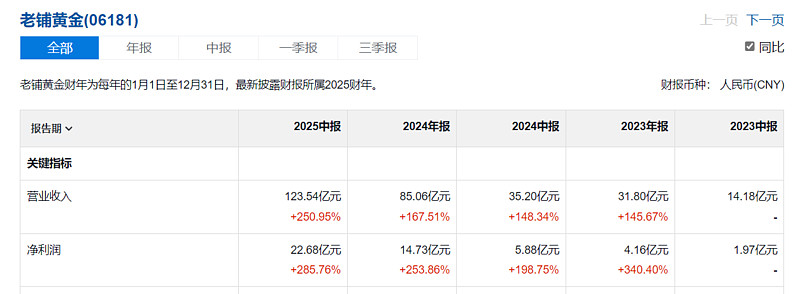

他们喜欢国潮文化——在消费降级大趋势下,老铺黄金用最高的黄金溢价卖出了最快的黄金饰品营收增速。

而另一头对应的旧消费,比如食品饮料白酒等,在大盘连创新高的背景下,还没有超过去年10月8号的高点,对比21年高点来说更是接近腰斩。

当然,新消费的崛起,也一直伴随着质疑声,“看不懂”、“没听过”是前两年最常在股吧里面看到的词汇,随着破圈和媒体的大肆报道、以及股价的“涨势服人”,这类的质疑少了很多,但“对比旧消费过于贵”的言论开始兴起,例如下图就是前段时间很火的段子。

然而,新消费真的贵吗?

泡泡玛特中报营收同比增长2倍,利润增长近4倍!

每一次发财报的日子,都是pettm狂降之时。

并且CEO更是发话“今年300亿营收很轻松”,300亿营收*35%利润率=105亿利润,也就是说3200亿的泡泡玛特今年pe只有30倍,如果算peg就只有0.几,而对于一般的成长股来说都可以算低估!更何况是这样的超级成长股。

所以市场在发财报后,不再想象新消费太贵的偏见,股价再创新高,目前已经从22年的8元多涨了39倍!记录还在刷新中!

老铺黄金也是同理,只是利润增速稍弱于泡泡玛特,因此势头有所不及。

但段子说的周大福、农夫山泉呢?一个负增长,一个0增长。

这告诉我们,要用发展的眼光看问题,不要仅靠过去和现在的利润做判断。

举个例子,a股今年pe 50,但由于高速增长,对应明年pe可能只有20;b股今年pe30,但由于负增长对应明年pe50。谁更值得买,一目了然。

因此,业绩才是第一生产力。

4. 总结

OK,简单复盘完了这些10倍股,先简单总结一下:

业绩是第一生产力!一定要有业绩,或者预期业绩将很快爆发增长,才能拉动股价持续攀升。

业绩增长越好的,通常涨的更好;同时越被低估的、弹性越大。

再来看一下这三大板块之间的联系,这样以后就能更好锚定10倍股板块。

别觉得创新药、达链、新消费风马牛不相及,在我看来,他们背后的驱动力都是一样的,那就是——出海。

创新药,21年之后为什么跌这么猛?因为那两年医保谈判的灵魂砍价、让之前预期的市场空间直接被膝盖斩!为什么25年又涨这么猛?因为海外BD大单不断,市场终于发现国内的创新药原来有可能出海拿下更大的市场空间!

达链,本质上也是制造业出海,给国外供货。比如之前提到的“易中天”,海外营收占比都接近8成。而其他没能拿下国外大单的普通制造业,基本股价还在地下卷。

新消费,虽然大部分销售确实是在国内,看上去和出海没太大关系,但之所以它们有望支撑更大估值,有很大一块因素就是出海打开潜在市场空间——空间大、那么增速就有望维持,增速在,这个价格就不贵。否则,即使增速再快,如果预期空间快到顶了、又怎么能给高估值?

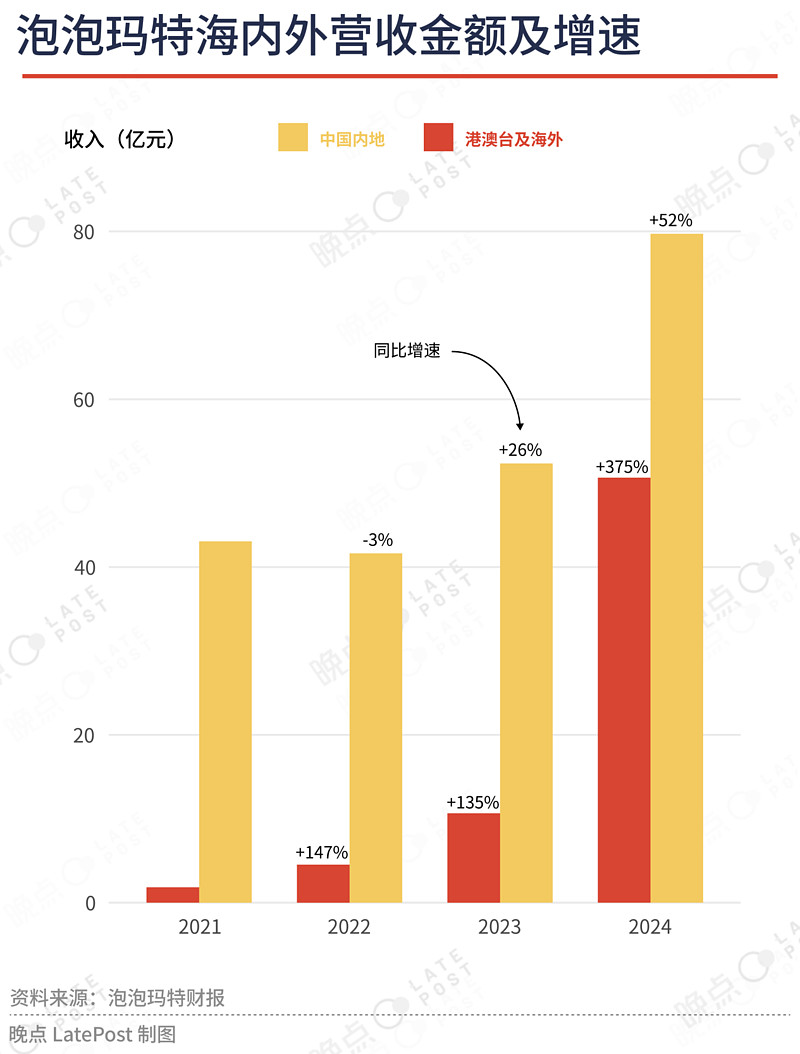

目前这些新消费也确实都在出海。泡泡玛特已进军多个国家,老铺黄金新加坡新店正在开,蜜雪早就开了多家东南亚门店,现在已经开始布局中东。

再说点数据细节,用泡泡玛特的例子,根据最新的财报,25年上半年营收138.8亿元,同比增长204.4%,其中国内82.8亿元,同比增长135.2%,而海外增长440%!尤其是美洲,实现10倍增长!欧洲也有7倍!而且还在迅速开店扩张中,这两个地区潜在消费力可一点不比国内小,想象空间直接拉满。这么大的空间,这么强的增速,怎么还会觉得30pe贵呢?

并且,出海可能才是现在的反内卷风口的最终答案。这个答案也是抢先服日本的答案。

OK,接下来锚定出海,找还有哪些细分板块还没涨太多+商业模式也很优秀、甚至更优秀?这里面就很容易出10倍股。

看来看去,最符合的就是互联网!

理由如下:

互联网的商业模式可以说是最好的,你看看国内外市值排名前10的企业有多少是互联网就能知道这一点。星辰大海的想象空间是绝对有的。

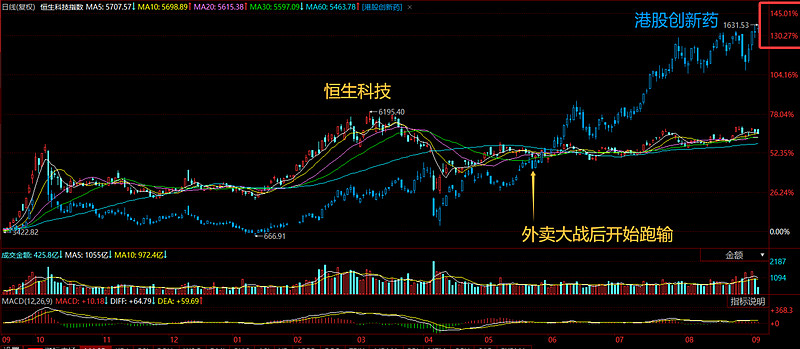

互联网板块跌了多年,去年底开始有又跟创新药板块同时启动,甚至今年5月前还更强一些,但因为外卖大战等因素,势头又给打回去了。有补涨需求。

互联网极易和ai发生火花,国外的applovin也是40倍大牛股。国内的还没怎么启动,最近发财报的快手,倒是因为可灵的2亿收入吸引了不少关注,但整体势头还远不及国外,而且按照前几次科技革命经验——国内做硬件不一定强,但做应用真的很强。

因此,我打算在互联网板块里面好好找找出海强、业绩强、又不贵的个股。

互联网跟创新药有点类似,优质的、稀缺的、低估的基本都在港股。本打算在恒生科技中好好淘淘,没想到同花顺里还有相关指数——港股互联网出海,省了我不少事。

港股互联网出海股怎么选?

如下图,目前共有16只股:

先用两条排除法:

排除市值过大的。因为是要找还能涨5-10倍的公司,除非业绩像泡泡玛特一样三位数增长,否则就把目光集中在500亿市值以内的,这样弹性更好。

排除业绩差的。负增长和没什么增长的都不看了,除非能发现有爆发增长的机会。否则看业绩稳定增长就行。

按照这两个标准,基本只剩下美图、赤子城、心动、汇量。而这4只恰好也是这16只股里这两年涨幅前5。

再看这几只股的上半年业绩:

美图,上半年实现营收18.2亿元,同比增长12.3%;实现净利润3.97亿元,同比增长30.8%。利润还不错,但营收没太大惊喜,增速还有下滑。目前pe-ttm47,peg也很一般,目前没看到下半年有爆发增长的可能,虽然ai+修图有一定炒作空间,但谷歌等大厂下场做修图后对估值也有一定的挤压,再加上个人还是很注重业绩、所以暂时舍弃。

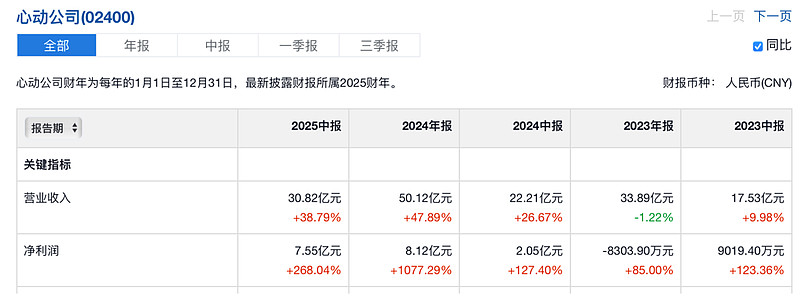

心动,上半年营收同比增长38.8%,净利润同比增加约268%,目前pe-ttm不到27,还不错。

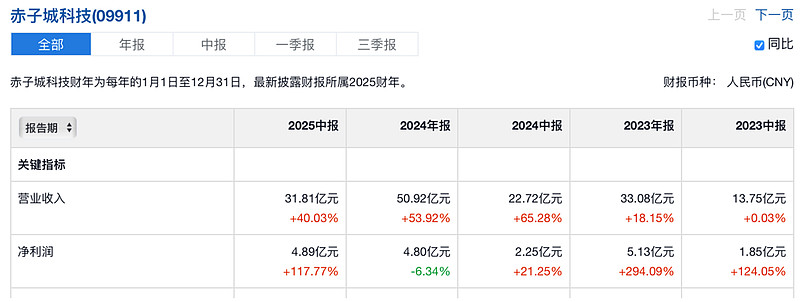

赤子城,上半年营收31.8%,同比增长40%;净利润是117.7%,目前pe-ttm 20左右,对比心动而言,营收增长更快、而且估值更有性价比。

汇量,上半年营收 9.38亿,同比增长46.97%,利润从734万增长到3228万多,增长虽然很大,但这主要是因为利润率过低造成的。而且汇量是applovin的映射股,导致波动很大,但实际盈利能力与applovin差距过大,而且pe-ttm接近三位数,鉴于估值过高、以及波动不好把握,还是舍弃了。

再对心动、赤子城做进一步深度分析。

这里我先格外分享一个框架,是我从远藤洋的两本书中学来的——《小盘股集中投资法》、《如何选中一年翻3倍的小盘股》,这两本书里分享了他从近年来在日本股市中用小盘股集中投资、将资金从10万做到1个亿,又是抢先服日本的经验,一定要好好学习。

他提到的8个考察点:1)上市5年以内的公司;2)市值较小(300亿日元以下);3)创始人还在工作;4)社长和高管是大股东;5)有高学历的校招毕业生;6)员工平均年龄比较小;7)提供大家都想要的产品;8)股价呈上升趋势;

结果赤子城除了第一条外,都满足;心动除了第一条和第二条外,都满足。

他们都是2019年底上市的,算下来是5年多;心动目前市值接近400亿了。那这么看下来,赤子城在股价弹性、估值上都更胜一筹。

在进一步研究之后,也确实发现赤子城是家有潜力的公司。创始人一开始就锚定出海,不断迭代,从一开始的工具出海,到后来的社交出海,大力推行本地化,在全球互联网社交红海态势下、硬生生挖掘出了中东和东南亚的本地社交蓝海,目前已经有几款产品能排在中东社交榜前几,那可是土豪的核心区啊。

在抢占蓝海后,管理层的打法是产品复制+国家复制,个人感觉有点类似于自媒体的矩阵打法,以最小成本快速把积累到的本地化经验最大化变现,而这种打法非常适合用ai提效,我有个做自媒体矩阵的个体户朋友,她之前一个人搞20个号,现在➕ai之后直接搞100个矩阵号,收入自然也翻倍。赤子城的收入也正在加速增长。

收入利润高增长+估值便宜+潜在港股通预期+潜在风口,怎么看都很有潜力!

目前公司的关注度不高,但我也看到一些负面评价,主要集中在两条:

公司不回购

公司的产品换的有点快,前两年吹mico、yoho,现在吹sugo、toptop

对于第一点,我倒觉得还好,想要股息可以直接买港股高股息资产,这两年表现还不错,但赤子城这类高增长的社交公司,确实也没看到类似公司会分红的,一般都是要增长到了稳定成熟期、不需要再投入、才会开始分红期,而对于成长股投资,分红从来不是关键。

比起分红,我反而觉得老板减持与否更重要,因为这代表老板是不是跟你一条心。查了一下,好像老板从来没有减持过,还在底部回购过,目前看起来还行。

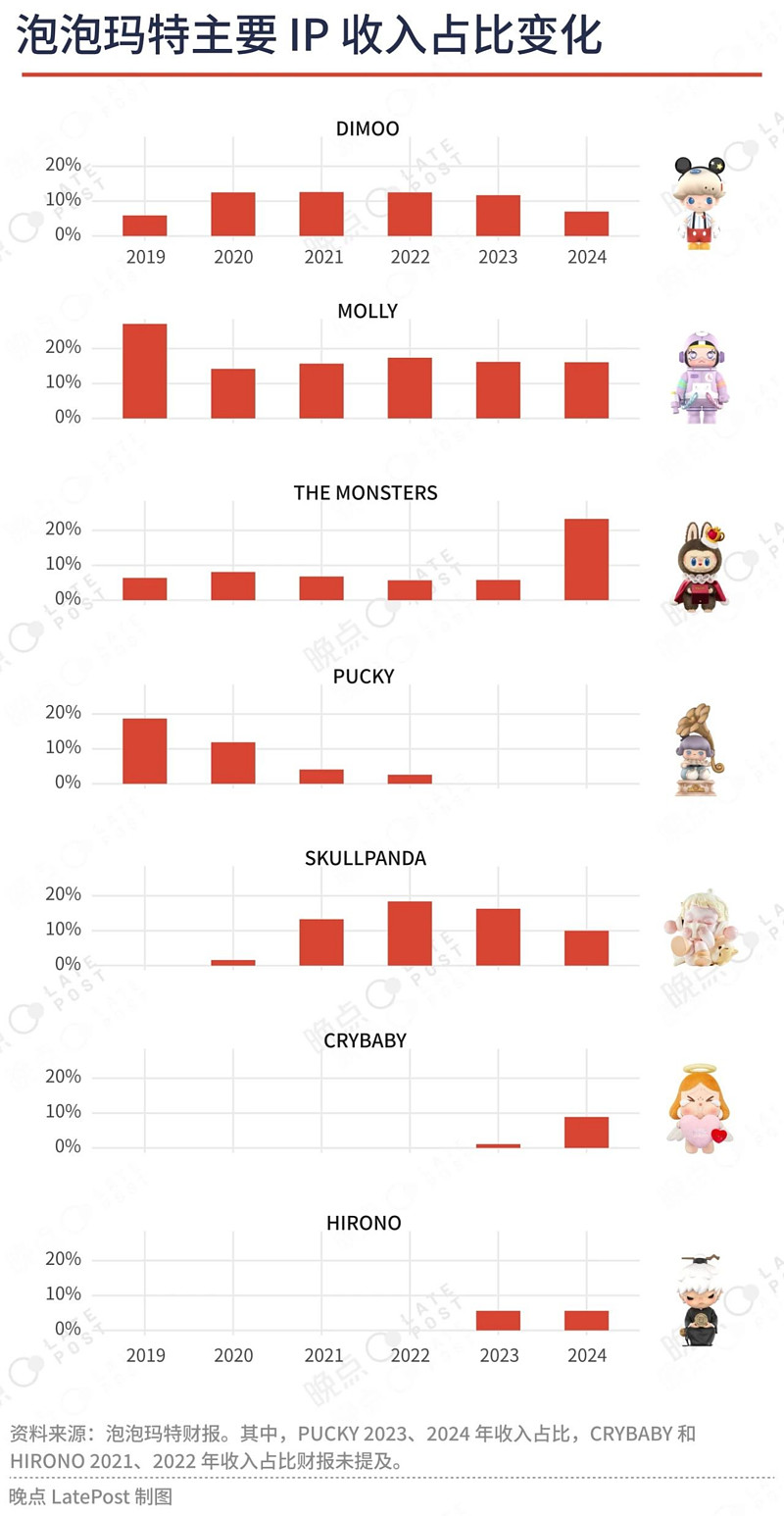

对于第二点,我可太熟了,两三年前就因为类似的观点、匆匆下车泡泡玛特,让我悔不当初。

当时,也有人说泡泡玛特就单靠Molly,然而Molly开始乏力了;Molly设计师ru华要抵制啥的。22年的数据也侧面验证了这些结论,Molly后来也没再能扛起大旗。

但那又如何呢?新产品labubu等崛起,一样能带动营收利润起飞。

泡泡玛特重要的是某个IP 吗?不是,是造IP的能力!

赤子城重要的是某个app吗?不是,是制造本地化爆款社交应用的能力!

风物长宜放眼量!

要是当初懂得这个道理,或许也不会错过快40倍的泡泡玛特了。

所以,我决定接下来择机建仓赤子城,弥补当初的错误,抓住中东土豪的“labubu”,并持有至少进港股通之后。

至于什么时候卖?要么是它造爆款app的能力不在了。要么是图走坏了。

剩下的,就让子弹飞吧。

牛市不言顶!最后祝大家都能在牛市里赚钱!