营收增长25.7%,力劲科技以多元协同与全球布局展现发展韧性与远见

当前全球资本市场出现科技股与黄金同步上涨的格局,打破了传统“风险-避险”资产的对立逻辑,折射出经济转型期不确定性与确定性并存的深层结构。在此背景下,力劲科技作为高端装备制造龙头,凭借多元业务的基本盘与前沿技术的成长潜力,成为兼具防御性与进攻性的优质标的,精准契合当前市场对“确定性增长”的追逐。

一、多维支撑的业绩基本盘

在全球经济分化与国内竞争加剧的背景下,力劲科技凭借“多元协同+全球布局”展现出强劲的抗周期能力。2025-2026财年上半年,公司实现营收32.6亿港元(同比增长25.7%),净利润1.68亿港元(同比增长1.1%)。核心业务表现如下:

压铸机:收入22.6亿港元,占比69.4%,同比增长39.5%。受益于新能源汽车一体化压铸技术扩展,汽车客户收入增长31%,为众多国内知名车企提供核心装备支持。

注塑机:收入9.2亿港元,同比增长4.4%。通过高端定制与场景拓展,在3C电子、玩具及包装等行业实现多领域增长。

CNC加工中心业务通过持 续 迭 代提 升 产 品 性 能、优 化管 理 团 队 、拓 宽 销 售 渠 道等 举 措,进 一 步 提 升 市 场 触 达 能 力。

海外市场方面,公司精准把握新兴市场制造业升级机遇,依托RCEP政策红利深化全球化布局。在东南亚,公司与家电、玩具行业龙头客户合作持续深化,产品辐射欧美、中东及日本等地,越南市场注塑机销售收入同比增长150%。在印尼,公司深耕战略行业,助力玩具核心制造商及头部车企拓展全球业务。在欧美高端市场,公司交付实力显著,7000T超大型压铸单元已应用于东欧新能源汽车部件生产,9000T压铸机交付欧洲豪华汽车品牌,中大型压铸装备也成功投用于北美知名汽车零部件工厂。“新兴市场拓量+高端市场提质”的双轨布局,为公司业务增长提供持续动力。

二、技术与趋势驱动的增长空间

力劲科技在多元业务与稳健财务的基础上,依托技术迭代与场景拓展持续提升增长潜力。公司在镁合金压铸、非晶合金等前沿领域的技术突破,与新能源汽车、人形机器人等产业趋势共振,为长期发展打开空间。

1.随着镁铝比价持续稳定在0.75以下,镁合金的成本优势充分显现,叠加其比铝合金更优的轻量化性能(减重效果可达25%-50%),成为汽车、机器人等领域轻量化转型的核心材料。

(来源:SMM、五矿证券研究所)

公司在镁合金压铸领域的二十余年技术积淀,迎来价值兑现期,截至目前,2025年内镁合金系列设备整体的销售收入同比增长超400%。

其中,公司2024年研发的“TPI镁合金半固态触变成形”设备市场认可度持续提升,成功斩获国际镁协会奖项,技术实力获全球认可。

2.近年来,非晶合金因其高强度、高硬度、高弹性极限、优异的软磁性能及耐腐蚀能力等特性,成为新材料领域备受关注的前沿方向,应用方面已从早期的配电变压器、电机铁芯等传统领域,逐步扩展至折叠屏手机铰链、汽车精密结构件、航空航天组件等众多场景。

而力劲科技早在2018年便着手这类材料的前瞻性研发工作,针对原材料适配、成型工艺优化、高效生产设备研发等关键环节,提出了自己的解决方案。

目前,力劲科技已推出针对非晶合金材料的特种压铸单元。该设备系统攻克了非晶合金对超高速注塑、精密模温控制及真空环境维持的苛刻要求,能够稳定成型高强度、高弹性、耐疲劳的特种合金部件,为智能穿戴设备、3C通讯产品的轻量化与高强度需求提供了量产解决方案。

凭借优异技术实力,力劲科技非晶合金压铸技术已与国际消费电子巨头展开深度对接与项目测试,为其未来切入高端消费电子精密结构件供应链奠定了坚实基础。

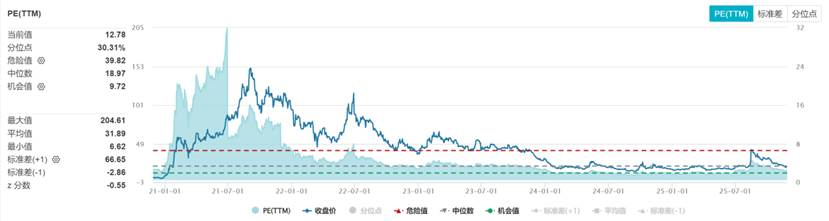

3.目前,公司动态市盈率为12.78倍,处于30.31%的分位点。而公司业绩增长的确定性与持续性不断增强,估值未充分反映成长溢价。公司在复杂环境下仍实现营收稳步提升,且镁合金等新业务处于加速放量期,未来三年增长动能有望进一步增强,当前估值较历史中枢仍有提升空间。

(来源:wind)

你对力劲科技的业绩表现怎么看?

对于在镁合金和人形机器人方面的前瞻性布局,你认为是否会成公司新的业绩增长引擎?