$中国飞机租赁(01848)$ 直接說結論,匯兌差影響了股東應佔溢利,直接看經營溢利比較準確,而匯兌問題管理層說過會以收取人民幣作自然對沖,未對沖的金額從24年末的92億人民幣下降到25年中的36億人民幣,後續匯兌影響就會小很多,這方面算是中飛的其中一個利潤增長點,從美元負債切換到人民幣負債,中間的利差達3%以上,現時人民幣借貸佔32%。

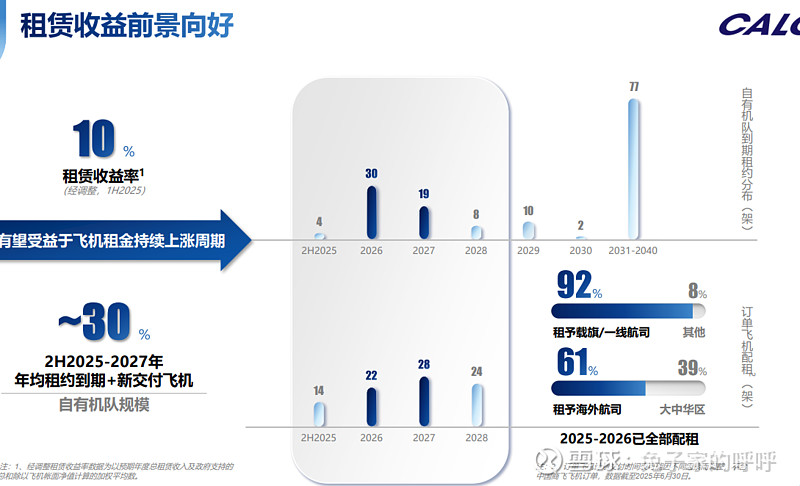

飛機租賃行業可以簡單說是吃利差,借錢買飛機出租賺錢,全球競爭市場決定了出租收益的上限,而自身的資金成本就是下限,這方面有點像銀行放貸,只是客戶變成航司,但因為飛機租約普遍都是長期的合約,短期的環境改變很難大幅影響公司的利差水平,當中的代表就是中銀飛機租賃,大規模的機隊平滑了整個周期,整體收益隨著行業的發展而增長。但中飛屬於例外,回顧中飛的發展史,中飛在疫情期間有大量飛機交付,佔自身機隊過半,而當時因為全球封城需要轉差,飛機大量空置,又因為飛機租約比較長期的特性,這個出租的收益壓低,同時美國開始加息,所以這幾年利差水平很差,造就了中飛的低估值。

從出租收益率去說,因為飛機都一樣,又是全球競爭市場,所以直接觀察行業就行,泥沼大佬已經發不少了,這里就不說了,這個可從中飛的出租收益率+飛機單機成交利潤去估算,但短期的出租收益率會受到飛機面值所影響,尤其是當期有大量的飛機出租或交付,這個指標在25H1就是下滑的,所以需要看更長期,而飛機單機利潤在24年末見底,25H1回升,雖然2手飛機的價格會跟據很多因素而改變,但只要成交量夠大,就可以從中看見趨勢,相信中飛是在慢慢出坑階段,而26/27 行業景氣期中飛的交付/再續租比例也大,如果後續疊加美國減息,就算是跟疫情完全相反的周期了。

因為在PPT里看到25H2 公司準備擴大代管業務,代管業務是輕資產經營,是從中飛提供飛機,而其他的出資人則向中飛貸款融資購買出租,而中飛則收取比較高的利息收入,中間極端時期會有應收問題,中飛疫情期間也提計過,基本上中飛合營聯營都是以這個操作方法為主。