抄底要耐心

· 上海

$潍柴动力(SZ000338)$当前的股价对应的估值,基本已经在最低区间了。牛市能杀到这个估值(11倍PE),也是极为罕见的![]() 如果股价还能再跌的话,那就是港股股价去触碰一下年线,跌幅也就是在5%以内,对应A股在关税战大暴跌时的最低位置,真要再跌到这个位置那真是太夸张了。

如果股价还能再跌的话,那就是港股股价去触碰一下年线,跌幅也就是在5%以内,对应A股在关税战大暴跌时的最低位置,真要再跌到这个位置那真是太夸张了。

潍柴动力的题材炒作逻辑是数据中心大缸径业务的国产替代逻辑,照理说这一块儿的想象空间非常大,它兄弟$潍柴重机(SZ000880)$ 因为柴发的逻辑都被游资干到天上去了,但其实大缸径发动机很贵,占据了柴油发电机组总成本的70%以上。而且大缸径的国产化率也就20%左右,国产替代的逻辑其实还挺硬。

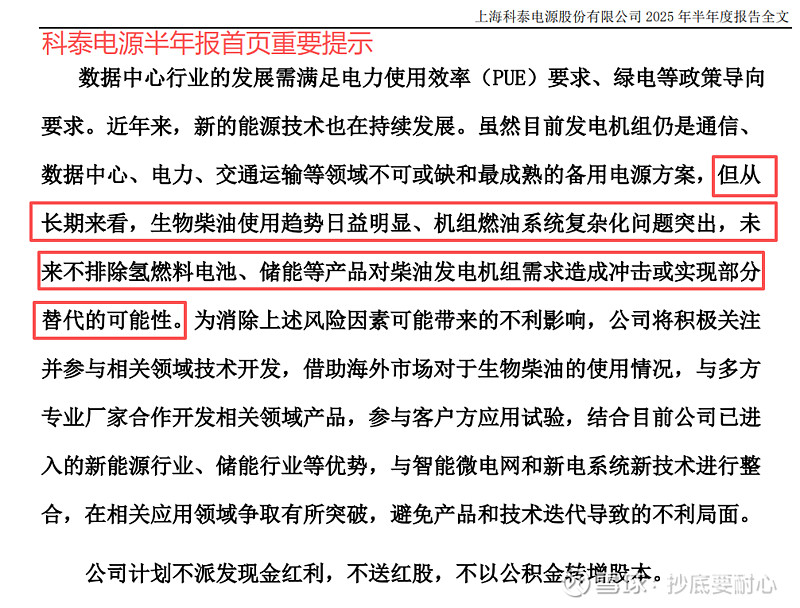

但问题是最近储能特别火,数据中心的备用电源以后有可能直接用储能来做,$科泰电源(SZ300153)$ 的半年报首页上自己都说当前的柴发有被储能替代的技术性风险,所以这个大逻辑总感觉还是有那么一点瑕疵![]()