芭田股份半年报隐忧

投资亦是修行

· 江苏

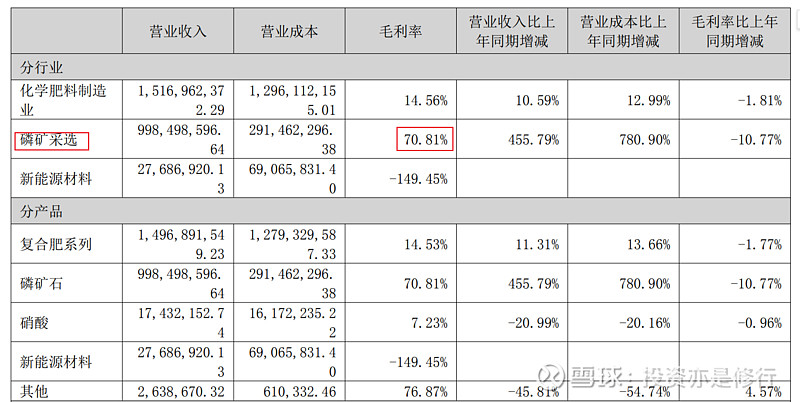

1. 磷矿石毛利率,2025H1只有70.81%,而2024年全年毛利率达83.67%,为何下降这么多,难道是开采品位下降导致?

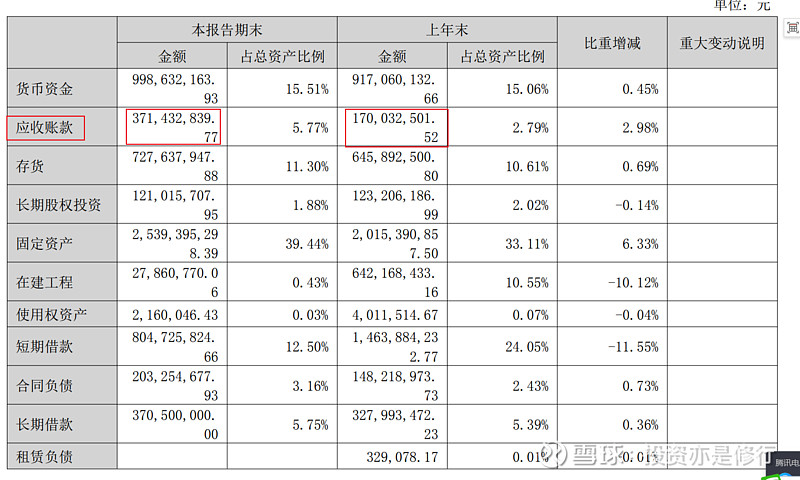

2. 应收账款,2025H1大幅增长,且出现了近0.14亿的计提。

3. 新能源项目,贵州芭田新能源材料有限公司2025H1亏损0.24亿,新能源项目是个拖累,且暂时看不到改善的希望,不知道未来会不会还上新能源项目产能。

$芭田股份(SZ002170)$ $云天化(SH600096)$ $川恒股份(SZ002895)$