中核科技参股“现金大奶牛”公司,参股公司市值预估200亿,太炸裂了

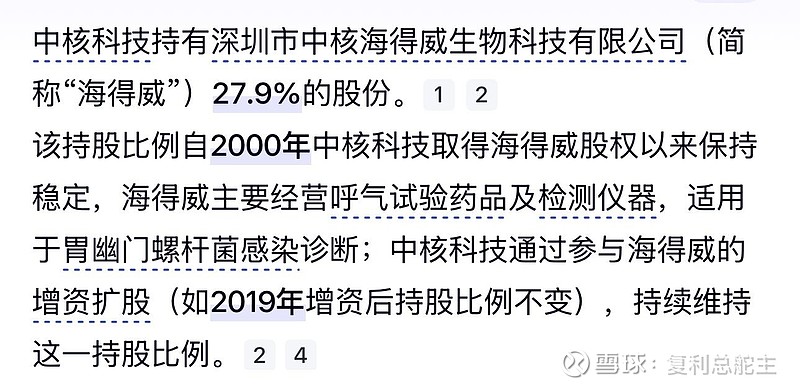

咱们来看看不仅有核聚变阀门业务,还参股海得威27.9%股份,妥妥的隐形宝藏公司,持股综合业界和投资机构的分析,如果中核海得威现在独立上市,其合理估值区间预计在人民币150亿至250亿元以上。

以下是支撑这个估值的主要逻辑和依据:

一、 核心估值驱动因素

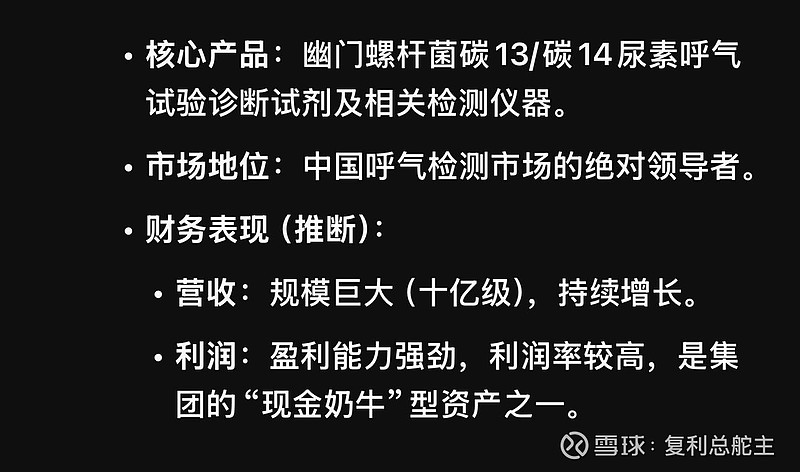

1. 绝对的垄断性市场地位:在中国幽门螺杆菌呼气检测市场占据超过50% 的份额,是行业标准的参与制定者。这种龙头地位在资本市场溢价很高。

2. “仪器+试剂”的封闭生态模式:类似“剃须刀与刀片”模式。通过投放仪器,锁定医院渠道,带来长期、高毛利的试剂消耗收入。这种模式能保障持续的现金流和利润增长,非常受投资者青睐。

3. 高成长性赛道:

渗透率提升:中国幽门螺杆菌感染率高(约50%),但检测率仍有巨大提升空间,市场远未饱和。

消费升级与健康意识增强:胃癌早筛日益受重视,呼气检测作为无创、准确的金标准,需求持续增长。

碳13对碳14的替代升级:碳13无放射性,适用于全人群,是未来主流,单价和利润率更高,推动公司产品结构升级和均价提升。

4. 强大的盈利能力:如前所述,作为垄断者,其试剂产品的毛利率极高(可能超过80%),净利润率非常可观,属于“现金牛”型业务。

二、 可比公司参照(截至2024年初)

要估算市值,最直接的方法是参考已上市的同行业或商业模式类似的公司。

1. 最直接的可比公司:复旦张江 旗下的子公司 “复旦张江生物医药” 并非完全对标,但在体外诊断领域有类似高毛利业务。不过,更可比的是艾德生物。艾德生物在肿瘤精准医疗伴随诊断领域也是国内龙头,同样采用“仪器+试剂”的封闭模式,市场占有率高,毛利率超过90%。艾德生物在2023年的市值一度在70-100亿人民币左右。考虑到海得威的市场垄断地位更稳固、应用场景(体检/门诊)更标准化和庞大,其估值应显著高于艾德生物。

2. 医疗器械/IVD板块估值水平:A股对具有核心技术、高市占率的医疗器械公司通常给予较高估值。在行业景气时期,这类公司的市盈率(PE)可以达到30-50倍甚至更高。

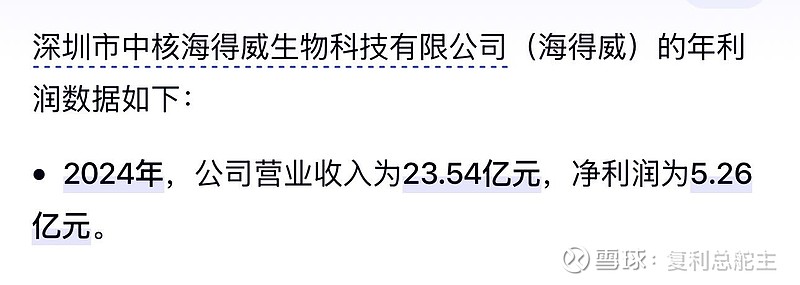

假设:根据行业推断,海得威的年净利润很可能已达到数亿至十亿人民币级别。

计算:若取净利润中间值如6亿元,给予30-40倍PE(考虑到其高增长和垄断性),估值就在180亿至240亿元区间。

三、 影响估值的关键变量

1. 正面因素(推高估值):

上市预期本身:作为“中核集团”旗下优质的民用消费型医疗资产,如果分拆上市,将是资本市场稀缺的标的,容易获得流动性溢价。

新业务拓展:如果公司能成功将呼气检测技术平台拓展到其他疾病领域(如肝功能、肠道菌群等),将打开巨大的成长天花板,估值会更高。

2. 风险因素(可能压制估值):

· 集采政策风险:虽然呼气检测试剂目前尚未被大规模集中采购,但未来存在纳入集采的可能,这会影响产品价格和毛利率预期。

市场竞争:虽然目前地位稳固,但仍有其他厂商(如华亘安邦、迈克生物等)在部分区域或渠道竞争。

总结与结论

虽然中核海得威没有公开的准确财务数据,但基于其:

呼气检测市场绝对龙头的地位

“仪器+试剂”高毛利、高粘性的商业模式

处于高速增长的黄金赛道

与已上市可比公司的参照

市场普遍认为,其如果在中国A股(如科创板或主板)上市,市值突破200亿元人民币是大概率事件,其估值区间锚定在150亿至250亿(甚至更高)是合理且保守的估计。

目前中核科技市值才100亿,完全没有体现出核阀门的市值水平,第一期待目标500亿,第二目标1000亿![]()

![]()

![]()

$中核科技(SZ000777)$ $上证指数(CSI000001)$ $深证成指(SZ399001)$

注:以上内容仅供参考,不作为投资建议!