新逻辑,新消息

牛肉限令叠加鸡苗暴涨,养殖业迎来“蛋白替代”超级周期

一、牛肉市场:供给坍塌+政策收紧,价格进入三年上行通道

1. 政策限令延长,进口缺口持续扩大

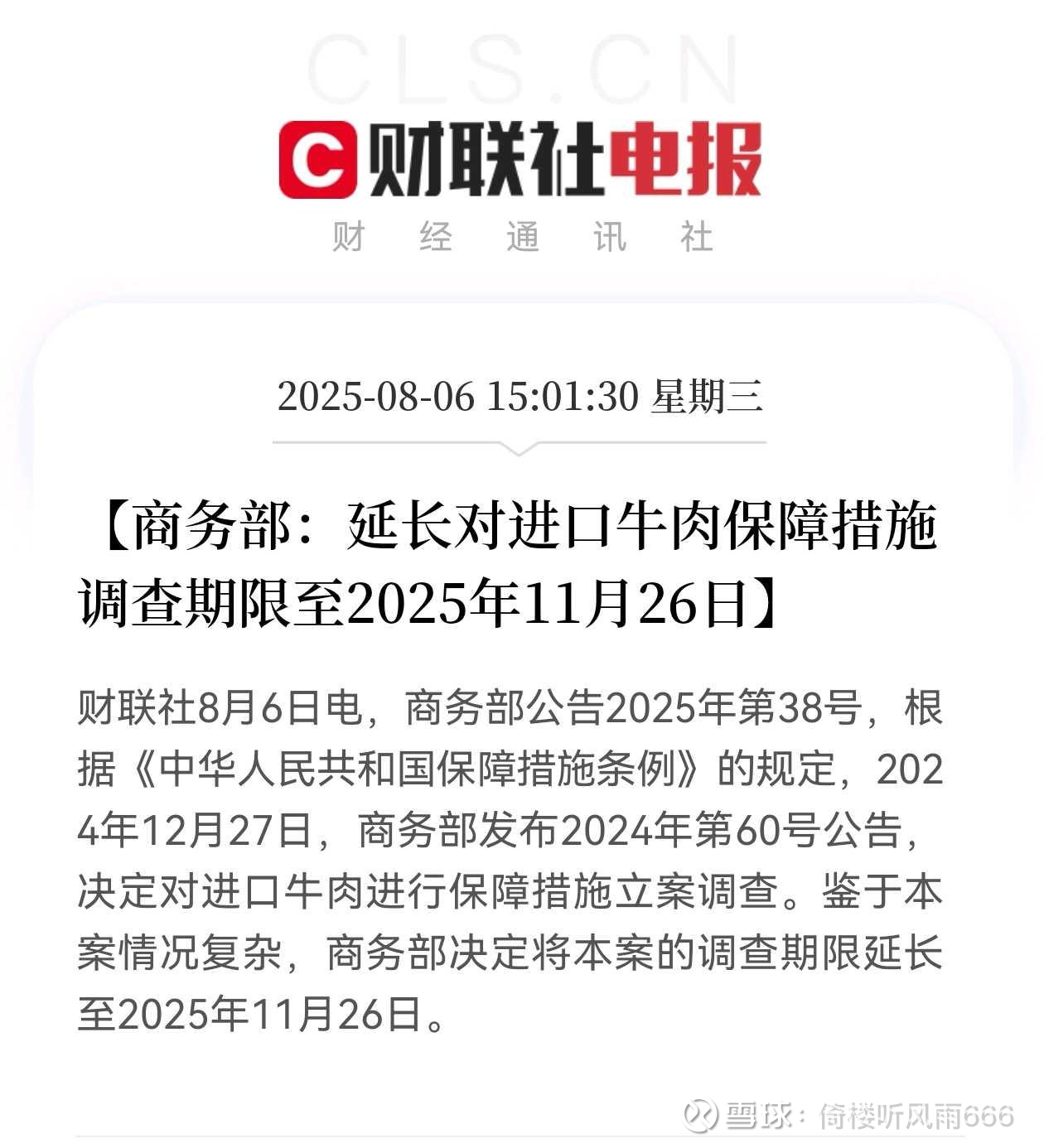

- 商务部于2024年12月启动进口牛肉保障措施调查,并于2025年8月6日宣布将调查期限延长至11月26日。若终裁成立,可能实施配额制+高关税(超量部分关税或达80%),直接限制27%的国内供给。

- 进口依赖度高:2024年进口牛肉占国内市场份额达30.9%(2019年仅20.6%),若政策落地,年消费缺口将达200万吨。

2. 全球供给收缩,价格传导至国内

- 南美供应锐减:巴西活牛存栏同比降8%,能繁母牛存栏创10年新低;阿根廷受干旱影响,2025年牛肉出口量预计下滑10-15%。

- 美国“抢牛”加剧紧张:美国牛肉零售价同比涨30%,推动南美出口转向高价市场,巴西对华牛肉出口增速骤降至3.14%(往年15%)。

- 港口价格跳涨:8月初港口牛肉每吨涨价200-600元,JBS等大厂成交价突破51元/公斤,国产牛肉跟涨至75元/公斤,创历史新高。

3. 涨价持续性明确

- 养殖周期长达28个月:母牛单胎仅产1头牛犊,产能恢复需3年以上,叠加国内散户退出(2025年存栏预计降5%),供给缺口至少延续至2027年。

- 终端需求刚性:餐饮复苏带动带骨牛肉进口增23%,高端部位(如雪花牛肉)溢价显著,预计三年内价格再涨50-80%。

二、鸡肉市场:种源危机引爆鸡苗暴涨,替代需求接棒爆发

1. 鸡苗1个月飙涨300%,供给断崖式收缩

- 价格跳涨:烟台白羽鸡苗从7月初0.3元/羽飙升至8月初1.2元/羽,创年内新高。

- 种源危机深化:美国(禽流感)、新西兰(未复关)引种量为零,2025年祖代鸡引种量或降至25万套(仅为正常需求的50%)。

- 产能深度去化:行业连续10个月亏损,中小养殖场大规模退出,7月父母代种鸡存栏量环比再降5%。

2. 禽肉替代逻辑强化,需求增量明确

- 牛肉缺口转向鸡肉:200万吨牛肉缺口预计30%由禽肉承接(60万吨),按鸡肉均价1.1万元/吨计算,新增市场空间66亿元。

- 消费旺季催化:8月开学备货、烧烤季推动鸡肉需求,分割品价格月涨300-450元/吨,大规格琵琶腿价格突破9.33元/公斤。

三、产业链变革:政策+规模+技术,养殖业迎黄金发展期

1. 政策红利加速释放

- 中央一号文件连续5年强调“稳定牛羊肉基础产能”,推动养殖加工一体化,对规模化牧场每头牛补贴500元。

- 进口限制政策为国产牛肉腾出市场空间,规模化企业(如牧原、温氏)加速布局肉牛养殖,未来3年产能扩张目标超40万头。

2. 规模化与智能化降本增效

- 行业集中度提升:肉牛养殖TOP50企业市占率将从1.25%升至5%(2027年),白羽鸡龙头市占率突破25%。

- 技术赋能:智能环控系统降低养殖成本10%,饲料精准投喂提升料肉比,头部企业养殖效率领先中小散户30%。

3. 盈利弹性全面打开

- 牛肉养殖扭亏为盈:自繁自养模式单头盈利从-2000元回升至1000元,规模化牧场净利率达15%。

- 禽链盈利传导顺畅:苗价暴涨推动肉鸡价格上行,8月毛鸡价预计涨至3.55元/斤,单羽养殖利润突破3元。

四、投资逻辑:周期共振+产业升级,聚焦三重确定性

1. 短期看价格弹性

- 牛肉进口政策11月落地前,贸易商囤货推动价格脉冲上涨;鸡苗供应缺口扩大,9月肉鸡价格或再涨20%。

2. 中期看替代增量

- 禽肉替代牛肉需求增量60万吨,规模化养殖企业产能利用率提升至90%,成本优势企业盈利翻倍。

3. 长期看产业重构

- 政策驱动下,养殖加工一体化企业(如牧原、温氏)打通“牧场→屠宰→零售”全链条,分享产业链90%增值收益。

牛肉供给缺口刚性(200万吨)+ 禽链供给收缩(引种减半)+ 政策强力托底(补贴+限进口),三重驱动下养殖业进入高景气长周期。短期紧盯价格弹性(牛肉涨50%、鸡肉涨30%),长期布局全产业链龙头,行业盈利与估值双击在即!

圣农发展,有牛肉和鸡苗

风险提示:疫病爆发、饲料成本大涨、政策落地不及预期。

数据来源:商务部、农业农村部、卓创资讯、我的钢铁网。