目前全球范围获批用于季节性过敏性鼻炎(花粉症)的生物制剂只有2个,日本市场的奥马珠单抗和中国市场的司普奇拜单抗。

我们分析一下日本奥马珠单抗在日本市场的销售额变化趋势,来帮助我们预测未来司普奇拜单抗在该适应症的销售情况。

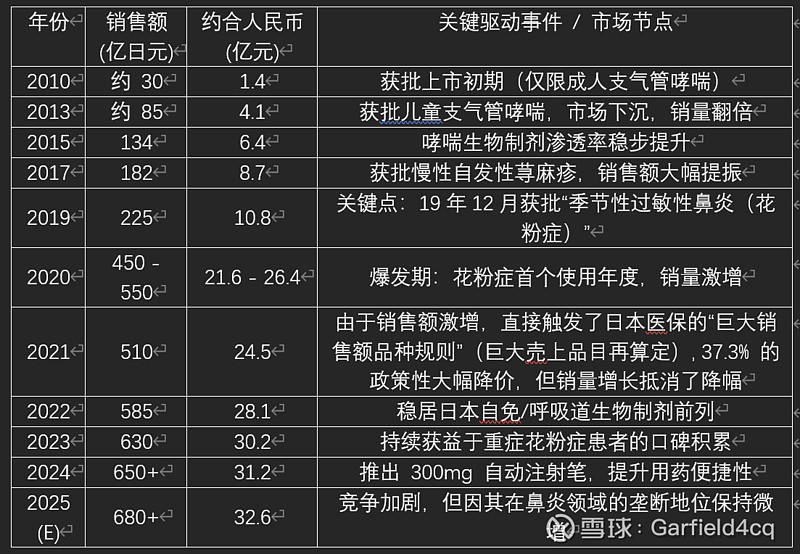

日本市场是全球唯一批准奥马珠单抗用于花粉症的国家。其销售曲线呈现典型的“S”型增长,并在2020年后进入高位波动期。

销售额变化的关键分析点

1. 2020年的“花粉症红利”

在2019年之前,奥马珠单抗在日本是一个稳定的、针对小众重症哮喘的药物。2020年获批花粉症后,其销售额近乎翻了一番。由于日本约有40%的人口患有花粉症,即便仅针对“重症”群体,其潜在患者基数也从数万人跃升至数百万人。

2. “巨大销售额规则”带来的调价压力

因为在花粉症领域卖得太火,2020年触发了日本医保的**“巨大销售额品种重估规则”**。

* 后果:单价被强行砍掉 37.3%。

* 现象:这种大幅降价在其他国家罕见,但由于日本花粉症患者的极高粘性,降价后其销售总额(Revenue)并没萎缩,反而因为更易负担而维持了增长。

3. 极强的季节性特征

日本奥马珠单抗的销售额分布极不均匀:

* Q1 & Q2 (2-5月):贡献全年约60%的销量。

* 这导致诺华日本在每年花粉季前需要备货极大量的库存,以应对季节性喷发。

司普奇拜单抗在中国市场相比奥马珠单抗在日本市场有以下优势

1. 患者基数大

中国约有2.5亿过敏性鼻炎患者。其中,每年受严重症状困扰且常规药物(喷剂+抗组胺)控制不佳的中重度季节性过敏性鼻炎(SAR)患者约为3000万人。

2. 医保进入条件相对更低一点

奥马珠在日本仅限12岁以上重症及最重症患者,常规治疗(激素+抗组胺药)效果不佳,且血液Ige浓度要求在30-1500IU/ml之间。司普奇拜单抗要求18岁以上中重度患者,常规治疗效果不佳,无需实验室指标。

3. 过敏期有春秋双峰

日本以杉树桧树花粉过敏为主,过敏爆发期呈现春季单峰特征(2~5月)。中国3-4月春季以木本植物花粉过敏为主,8-9月夏秋季以杂草类为主,呈现双峰特征。