深度重估东阳光(600673):当一家材料巨头,手里握住了数据中心和液冷两张牌

在过去很长一段时间里,市场对东阳光(600673)的刻板印象还停留在“电子材料”或“制冷剂”的周期股逻辑里。这种认知的惯性,往往会带来巨大的预期差。

如果你仔细复盘这家公司今年的动作——从280亿并购秦淮数据,到联手中际旭创成立液冷合资公司,再到韶关和乌兰察布的算力枢纽布局,你会发现它的底层逻辑已经彻底变了。它正在经历一次极为罕见的“身份重构”:从一家传统的制造业上游供应商,转型为拥有“材料+液冷+算力服务”完整闭环的算力基础设施平台。

今天我想抛开那些复杂的概念,只聊最核心的商业逻辑和这笔账到底该怎么算。

一、 材料厂能做液冷?

这不是跨界,是降维打击。

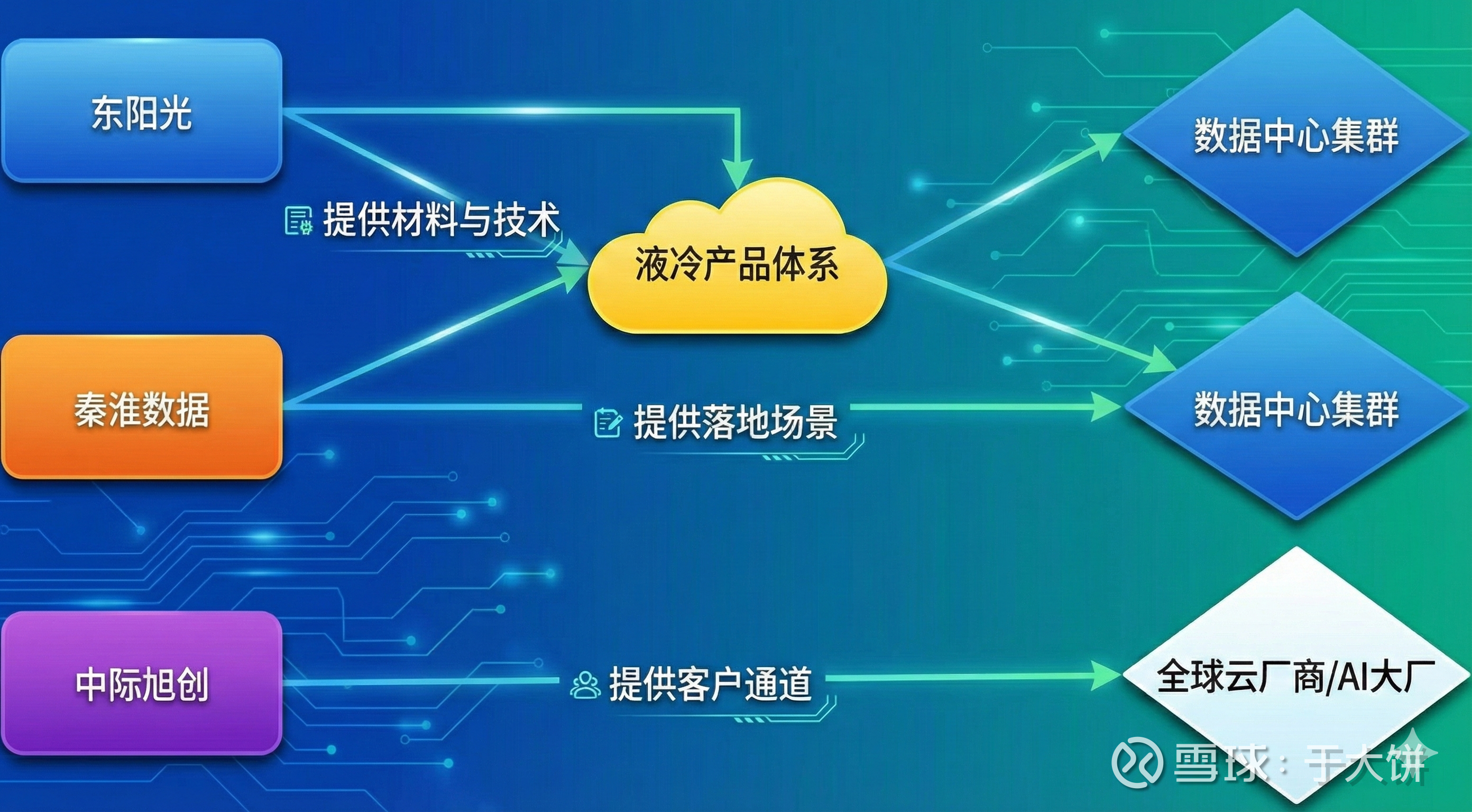

很多人质疑传统企业做液冷是蹭热点,但东阳光是个例外。液冷赛道的门槛不在于组装,而在于材料和工艺的底层能力,而这恰恰是东阳光的老本行。

冷板液冷的核心是什么?是高导热铝材、微通道结构和表面化成处理。这与东阳光做了几十年的铝箔、电极箔在工艺上高度同源。至于未来更高端的浸没式液冷,核心耗材是电子氟化液,而东阳光在氟化工和第三代制冷剂领域的积累,让它天然具备了切入介电液和冷却液的能力。

更关键的一步棋是“深凛智冷”的成立。液冷行业最难的不是造出来,而是卖进去。东阳光通过与中际旭创合资,直接补齐了最稀缺的客户链路。中际旭创在北美云厂商那边的渠道能力,能让东阳光的材料和系统直接进入核心企业采购名单。

二、 秦淮数据:被低估的“压舱石”

如果说液冷是进攻的矛,那收购秦淮数据就是防守的盾,更是整个估值体系重构的锚点。

秦淮数据不是普通的数据中心,它是字节跳动、腾讯云等头部大厂的核心基础设施,拥有极高的上架率和客户粘性。对于东阳光来说,这不仅意味着每年几十亿的稳定现金流,更意味着它拥有了液冷技术落地的最佳“试验田”。当你在自家的数据中心里大规模跑通了液冷方案,拿到行业里就是最有说服力的标杆案例。

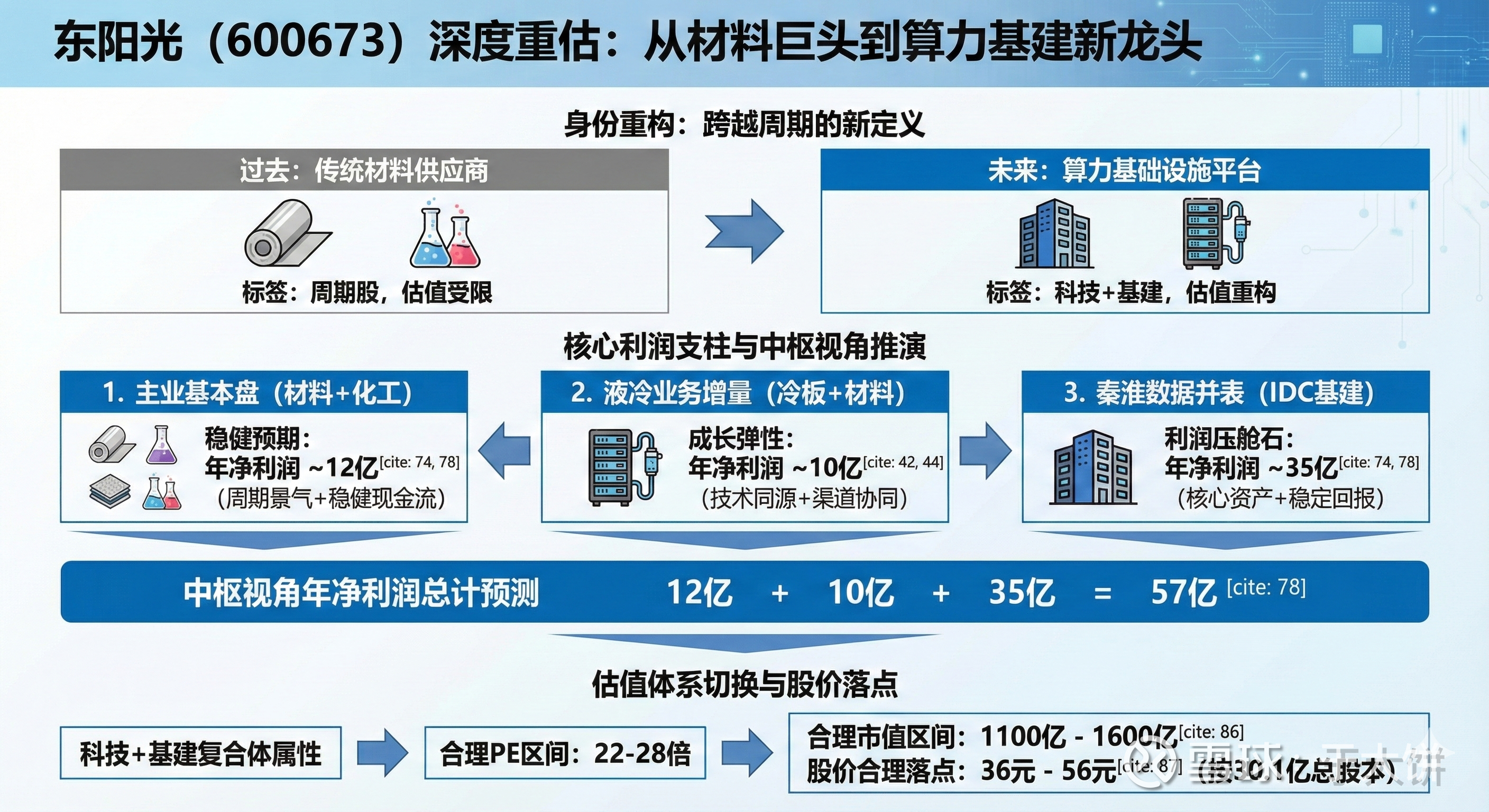

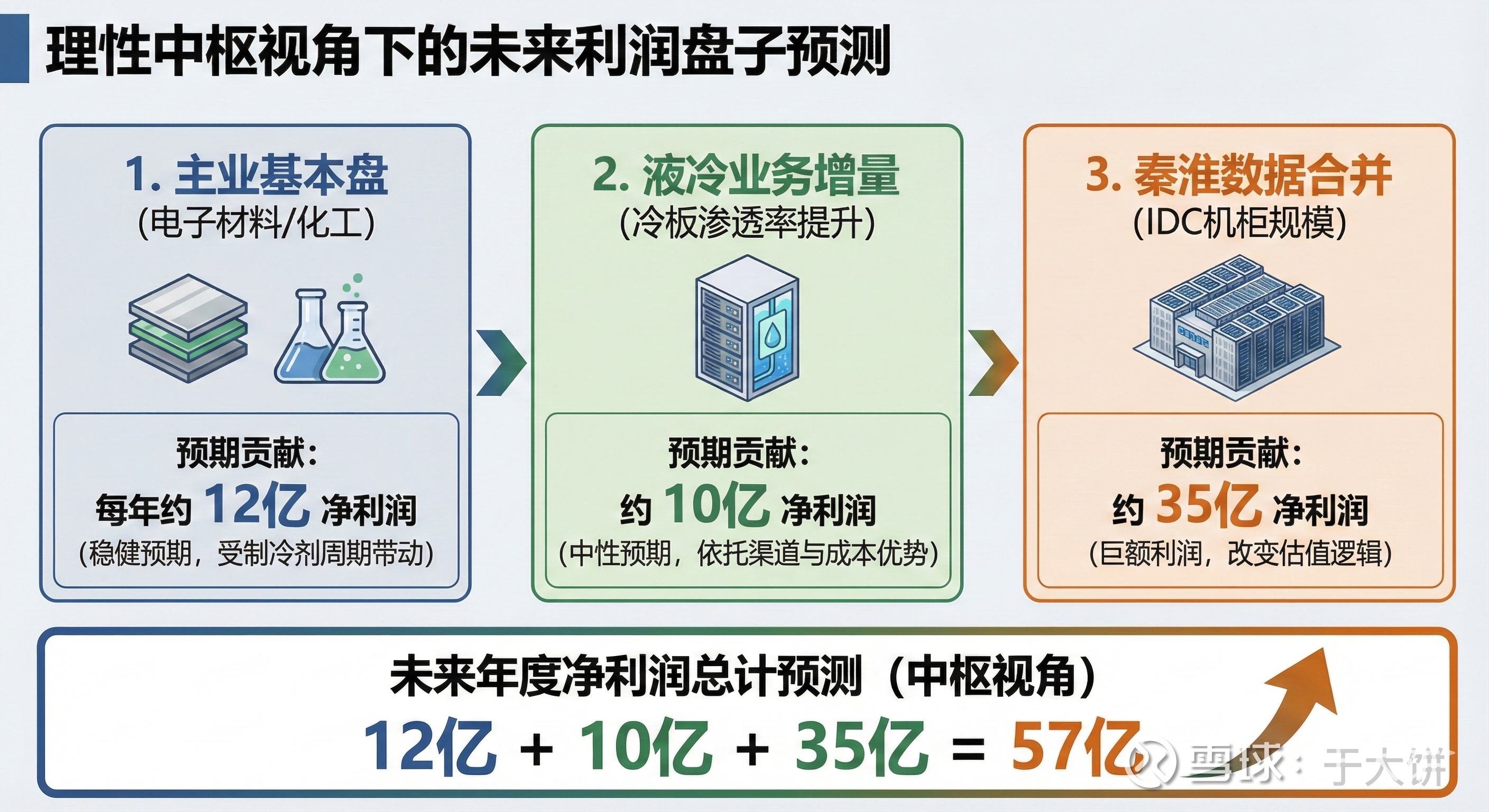

三、 算一笔中枢视角的账:它到底值多少钱?

抛开极度悲观和极度乐观的假设,我们站在一个理性客观的“中枢视角”,看看未来这家公司的利润盘子大概在什么位置 。

首先是主业基本盘。 随着制冷剂景气周期的持续,原有的电子材料和化工业务每年贡献 12亿左右的净利润(按照2025年预计),是相对稳健的预期。

其次是液冷业务。 随着AI单柜功率突破1000W,冷板渗透率提升是必然趋势。依托中际旭创的渠道和自身的材料成本优势,在中性预期下,这块业务未来有望带来40-60亿的营收,贡献10亿左右的净利润 。

最关键的是秦淮数据。 明年合并报表后,参考其机柜规模和行业平均净利率,在中枢情景下,秦淮数据(中国)业务每年能贡献35亿左右的净利润 。这是一笔足以改变公司估值逻辑的巨额利润。

把这三块加在一起: 12亿(材料主业)+ 10亿(液冷增量)+ 35亿(秦淮数据)= 57亿 。

这就是东阳光未来在中枢视角下的年净利润体量。

四、 估值体系的切换

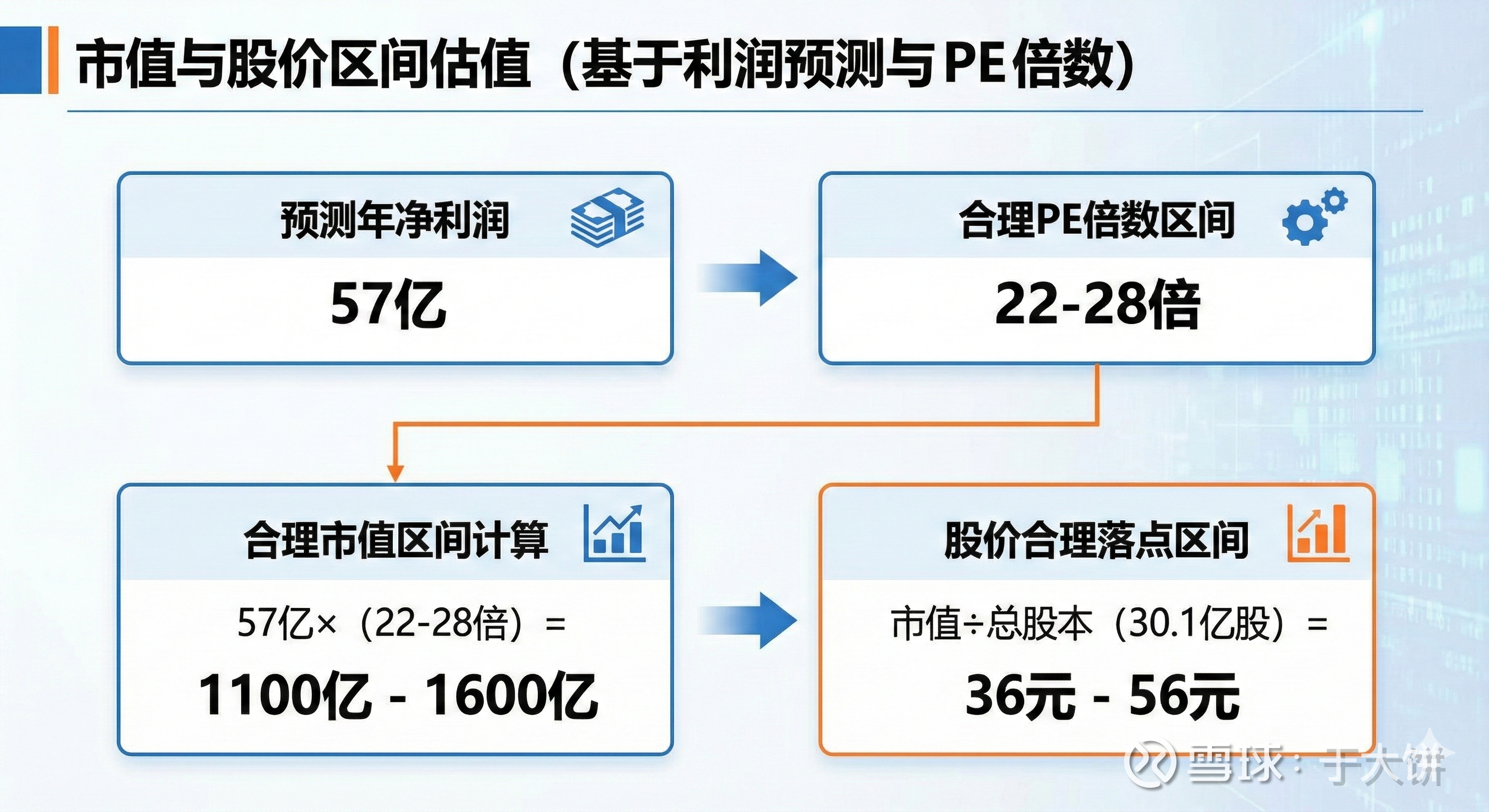

这57亿利润该给多少倍PE?这是分歧最大的地方。

如果它还是那个卖铝箔的公司,市场只会给15倍。但现在的东阳光,手里握着算力基础设施(秦淮)和高成长科技赛道(液冷),它的属性已经变成了“科技+基建”的复合体。

参考行业标准,给予其22-28倍的PE是相对合理的。 在这个估值体系下,对应57亿的利润,公司的合理市值区间应该在1100亿到1600亿之间。按总股本30.1亿股计算,对应的股价合理落点应该在36元到56元这个区间。

五、结语

投资最怕的是用旧地图找新大陆。

东阳光的故事已经不是“周期复苏”,而是一场关于“算力基建”的价值重估。无论是秦淮数据带来的利润厚度,还是液冷业务带来的成长弹性,都支撑着它从传统的低估值泥潭中走出来。

对于投资者而言,这可能不是一个三个月的短线博弈,而是一个基于三年视角的资产配置机会。

当市场意识到它不再是一家材料厂的时候,真正的戴维斯双击才会开始。

而我们现在需要的,就是耐心。