禾赛绩后下跌背后:市场错把“抢份额”当“丢利润”,机构称无需过度解读

昨天禾赛美股跌了14%,今天港股盘中又砸了7%多。看有不少兄弟在骂,说财报不及预期、单价下滑、竞争加剧。

说实话,我理解这种情绪。股价跌了,说什么都像在找借口。但翻完这份年报,我反而觉得,市场可能把“短期波动”和“长期逻辑”搞混了。

25年全年盈利4.4亿,26年指引300-350万台,超40%市占率,机器人增速425.8%——这几个数据摆在一起,我不知道还有什么好慌的。

股价为什么跌?三个原因,一个误会

盘面上看,禾赛这一波下跌,其实是三重因素叠加。

第一,财报里有个数字被市场盯上了——单价。有人算出来ASP在往下走,立刻联想到“价格战”“利润被压缩”。这是典型的只看表象不看本质。本次财报数据显示,禾赛毛利率稳在40%以上,同行普遍15%-30%,高出一大截,所以即使现在禾赛的单价低,但并不代表没利润。激光雷达现在是什么阶段?是抢市场的阶段。ADAS、无人车、机器人,几个赛道同时在放量,用更低价的产品把市场份额吃下来,再用复合的产品组合守住利润率——这是行业龙头企业的标准打法,没毛病的。

第二,之前市场担心ADAS雷达增速放缓,禾赛直接给出了26年300-350万台的指引,翻倍的增长预期。但这份增量还没来得及被市场充分消化,就被单价担忧盖过去了。

第三,大盘本身在跌,资金避险情绪重,任何风吹草动都会被放大。禾赛这种成长股,在这种环境下最容易被错杀。股价跌了就是“不及预期”,涨了就是“超预期”——这是A股和美股共同的毛病。

所以,与其说禾赛出了什么问题,不如说市场对“不及预期”的部分过度反应了,而对“总体超预期”的部分还没有定价。

还有很多人喜欢拿大行评级说事。

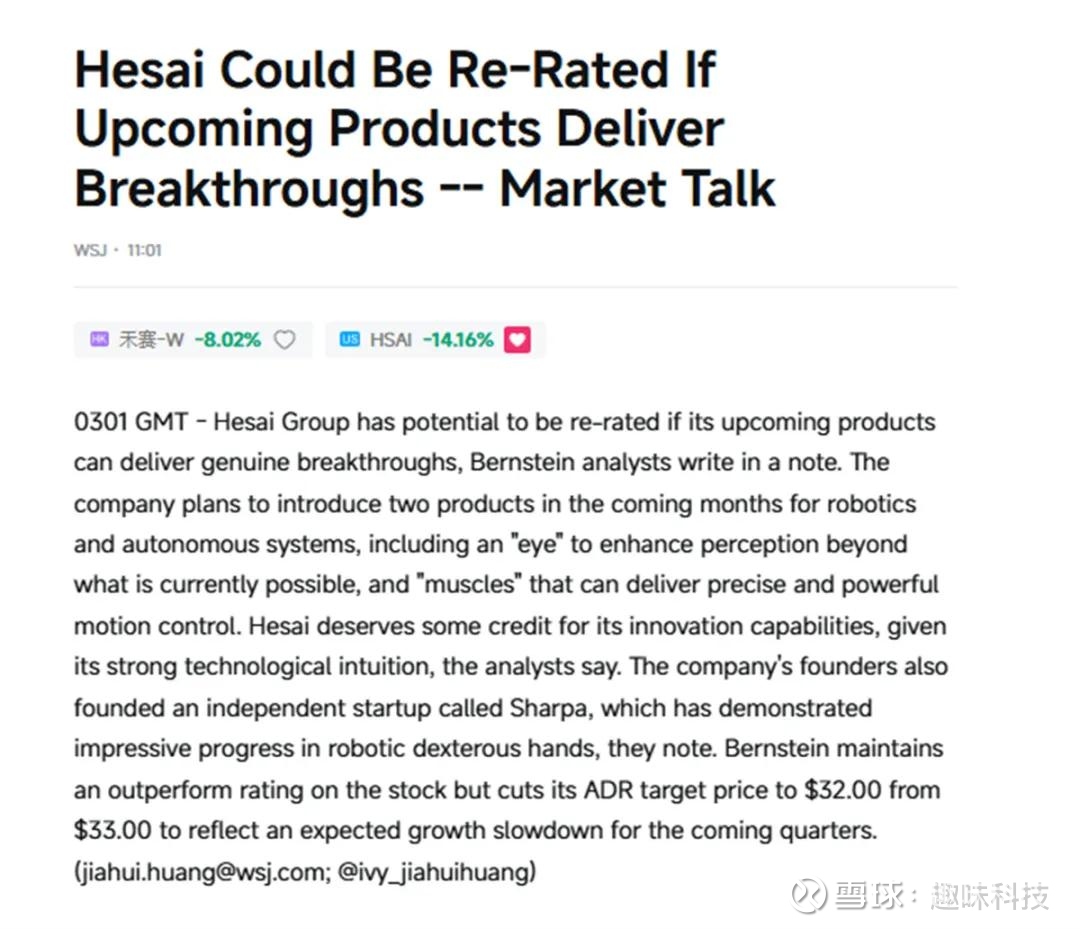

有人拿大行评级说事。伯恩斯坦今天把禾赛目标价从33美元调到32美元,H股从253港元调到249港元,但维持“跑赢大盘”评级。

下调幅度只有3%,更多是财务模型微调。真正值得关注的是报告中那句话:如果禾赛即将推出的“眼睛”和“肌肉”两款新产品能实现突破,公司有潜力被重新评级。

机构对短期增长预期调低了一点,但对中长期技术能力依然有信心。砍了1美元目标价不是重点,新产品的成色才是。

"现在不是谈价格的时候,是谈份额的时候"——同样是价格下降,但逻辑完全不同。

行业里有些降价是亏钱硬撑换份额,禾赛不一样,是基于规模效应和技术降本的主动选择。

规模上,2026年300-350万台交付指引,和一年交不到100万的玩家,成本结构差了几个数量级。交付量越大,单台成本越低,降价空间就越大。

技术上,自研芯片"费米C500",单芯片集成MCU、FPGA、ADC,多年研发投入转化为成本优势。降的不是毛利,是成本。

结果是:禾赛毛利率40%以上,同期其他玩家15%-30%。价降了,利还在。

更关键的是,同等规格产品,禾赛降价后依然比市面上其他方案贵。客户愿意多付钱,因为产品力值这个价。

所以别把禾赛的降价和行业里的硬卷混为一谈。一个是亏钱换市场,一个是靠规模和技术在卷。既抢了地盘,也在赚钱,这才是龙头的打法。

用更低价的产品扩大市场份额,用复合的产品组合守住利润率——这是行业龙头的标准打法。禾赛毛利率稳健,背后是持续的技术降本和规模效应布局。自研芯片“费米C500”、光子隔离技术,这些不是PPT,是已经在落地的技术红利。

现在谈单价,格局小了。等禾赛把壁垒建好,做成行业稳定龙头,那时候再看定价权,才是真正的价值兑现。

关于26年指引:300-350万台,这是最大的信心信号

我觉得市场对26年指引的反应太淡了。

300-350万台,对比25年的160万台,又是接近翻倍的预期。这意味着什么?意味着下游需求根本没有放缓的迹象。

而且这还不是全部。禾赛已经斩获了理想、小米、长安的多颗激光雷达车型定点,计划2026年至2027年量产。多颗激光雷达车型,单车搭载3至6颗。这是一个被很多人忽视的增量。

之前的逻辑是“一辆车装一颗雷达”,现在的逻辑是“L3级自动驾驶一辆车装3-6颗”。单车价值量不是线性增长,是成倍增长。

更重要的是,L3对激光雷达的安全性要求更高。安全件和普通零件的区别在于,安全件不能只看价格,更要看可靠性。一旦L3大规模上车,激光雷达不仅卖得更多,还能卖得更贵——因为客户不敢为了省几百块钱,拿安全性开玩笑。

关于英伟达:这个合作被低估了

禾赛获选为NVIDIA DRIVE Hyperion 10平台的主激光雷达合作伙伴。

这个合作的含金量,我觉得市场还没有充分定价。

英伟达是自动驾驶计算平台的事实标准。能被它“钦定”,意味着全球所有基于NVIDIA平台开发自动驾驶的OEM,禾赛都将是首选的激光雷达解决方案。

这不仅仅是客户拓展,这是技术标准的卡位。英伟达会是一个很好的出海突破助力。

海外市场和国内市场最大的区别是什么?海外客户更偏好高端产品,对价格的敏感度更低。只要产品足够好、足够可靠,他们愿意付溢价。而禾赛2071项激光雷达专利(全球第一)、专利综合强度全球前三(与博世、Waymo并列),这些东西在海外市场就是硬通货。

关于未来:利润释放才刚刚开始

很多人担心禾赛会不会陷入增收不增利的困境。我觉得这种担心是多余的。

看几个信号:第一,连续3个季度GAAP盈利,连续5个季度Non-GAAP盈利,连续三年正向经营现金流。这不是靠某个季度冲出来的,是经营模式本身就在赚钱。

第二,机器人业务已经跑出来了。2025年交付23.9万台,同比增长425.8%,增速领跑全赛道。宇树科技春晚机器人独家搭载,追觅科技1000万颗订单刷新行业纪录。机器人业务毛利率高于ADAS,而且还在高速增长。

禾赛已将2026年激光雷达出货量指引上调至300万-350万台,年内产能提升至400万台以上。

更值得期待的是即将发布的两款“颠覆性”新品,瞄准万亿级实体AI市场:一款是“眼睛”类感知产品,一款是“肌肉”类运动控制产品。新产品最早2026年开始贡献收入。中期看5年内有望与现有业务并驾齐驱,长期看10年内潜力可达当前业务的10倍以上。

李一帆的定位很清晰——成为“物理AI的关键赋能者”。他判断2026年是物理AI的“ChatGPT时刻”。

第三,技术降本还在继续。搭载“费米C500”芯片的ATX激光雷达,2026年4月量产,在手订单已经超过600万台。后续还有新的旗舰产品,每款都瞄准数万亿级的市场。

所以,尽管ASP有下沉,但禾赛的盈利能力和增长空间,远没有被市场充分定价。L3放量、高质量ETX放量、海外高毛利订单、机器人业务持续爆发——这些都是未来的利润增长点。

股价跌了,兄弟们心里不好受,这我懂。但回过头来看,禾赛的基本面没有变,反而更强了。

盈利的确定性有了,量产的确定性有了,第二曲线的确定性有了,英伟达帮忙出海的确定性也有了。

市场短期是投票机,长期是称重机。现在股价在投票,等风头过了,称重机自然会给出答案。