小荷才露尖尖角、早有蜻蜓立上头 ------强力加仓中国再保险

进入7月份以来,落魄文人又挖掘出一只大企业、小市值、高成长性的港股:01508中国再保险(以下简称中再)。看好中再的理由如下:

一、雄心壮志:保八进五

中再是亚洲第一、世界第八的再保险集团,根据中再规划的宏伟蓝图,2023年-2024年为蓄势发力期,2025年-2027年为发展突破期,2028年-2035年为擢升赶超期,到2035年建设成为中国特色鲜明、战略作用突出、专业优势明显、市场地位凸显的世界一流综合性再保险集团,2035年要进入全世界前5名。

从中再的营收及净利润指标来看,营收近三年稳健上升,净利润除2022年遭遇滑铁卢为负数外,2023年扭亏为盈,2024年更是在2023年56.52亿元净利润的基础上同比大幅增长84.34%至105.57亿元。

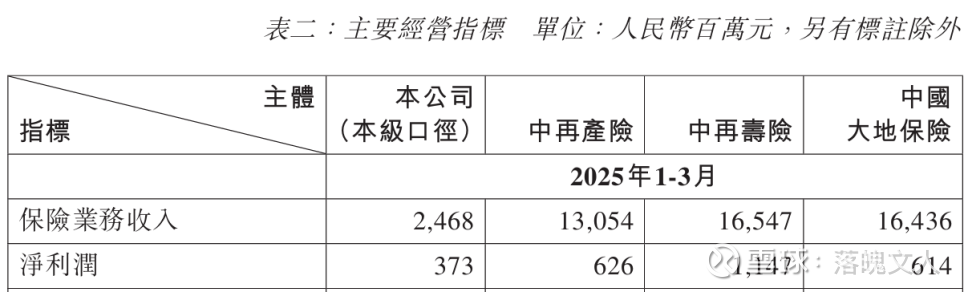

进入2025年1季度,中再发展势头更是迅猛,在不考虑财产再保险分部的前提下,主要业务单元:公司本级、中再产险、中再寿险、大地保险合计取得保险业务收入485.05亿元,实现净利润27.6亿元,相比去年同期的保险业务收入448.59亿元、实现净利润10.1亿元,分别增长8.13%、173.27%。如果加上财产再保险分部实现的营收、利润,中再2025年1季度实现的保险业务收入为536.04亿元,合并口径净利润为35.08亿元,相比于去年同期分别增长7.02%、155.31%。净利润同比大幅增长的原因为投资收益显著增长。

二、财务稳健:行稳致远

中再的经营理念是守正创新、行稳致远。贝斯评级连续15年、标普评级连续11年保持A级以上。

从中再近2年的投资资产来看,整体偏稳健,固定收益投资占大部分,进入2024年,固定收益投资比例反而由占比73.9%增长至76.3%,股权及基金投资比例反而由占比15.5%下降至14%。

有一个投资界前辈参加了前年中再的股东大会,高管和他现场交流时,告诉这位前辈:只要中再不犯错,手上5000亿资金,赚2个点就是100亿元,他们2024年果真赚了100多亿元。中再给这位投资前辈的印象是稳中求进。所以这位前辈重仓持有中再,他对落魄文人说:持有中再,睡觉都很安稳。

三、耐心资本:坚定持股

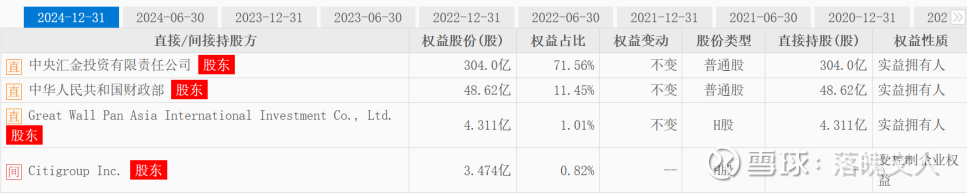

从股权结构来看,截止2024年底,中央汇金持有304亿股,持股比例为71.56%;中国财政部持有48.62亿股,持股比例为11.45%;全国社保基金理事会持有5.4亿股,持股比例为1.27%。作为耐心资本的国家队合计持有84.28%的股份。且中央汇金在今年2月还增持了4.36亿H股。中再作为一个世界500强的企业,目前的市值仅为500亿元左右,市值与世界500强的地位极不匹配。小荷才露尖尖角、早有蜻蜓立上头。国家队如此看好中再,落魄文人岂能错失良机?

四、收益分析:至少翻倍

1、乐观分析:从市盈率角度分析,目前中再处于戴维斯双击的前夜,如果对标慕尼黑再保险、瑞士再保险、哈罗威等国际头部再保险集团的平均市盈率10.8倍,中再市盈率翻的倍数=10.8/4.81=2.24;每股收益翻的倍数=2,则预计将来股价能翻的倍数=2.24*2=4.48;乐观分析未来股价=1.27*4.48=5.69港币。

2、悲观分析:从市净率角度分析,如果对标慕尼黑再保险、瑞士再保险、哈罗威等国际头部再保险集团的平均市净率1.65倍再打6折,即:中再未来的股价回到1倍市净率附近。悲观分析:未来股价为中再的每股净资产2.67港币附近,现价买入,至少翻倍。

五、操作策略:强力加仓

目前落魄文人持有的港股重仓股中远海运国际、祈福生活服务、国际资源、徽商银行等表现优异,舍不得调仓,只能将其他发展前景不明朗的港股卖出换成中再。进入2025年7月,落魄文人及夫人持仓的港股不断分红,分红款到账后,强力加仓中再。