从国际物业管理巨头看中海物业

通过对国际物业管理巨头NIHON HOUSING(日本)和FirstService(美国)的分析,我们可以从多个维度评估中海物业(02669.HK)的投资价值。以下从长期股价表现、营收与利润增长点、财务指标、国情差异、行业集中度及后房地产时代影响等方面展开。

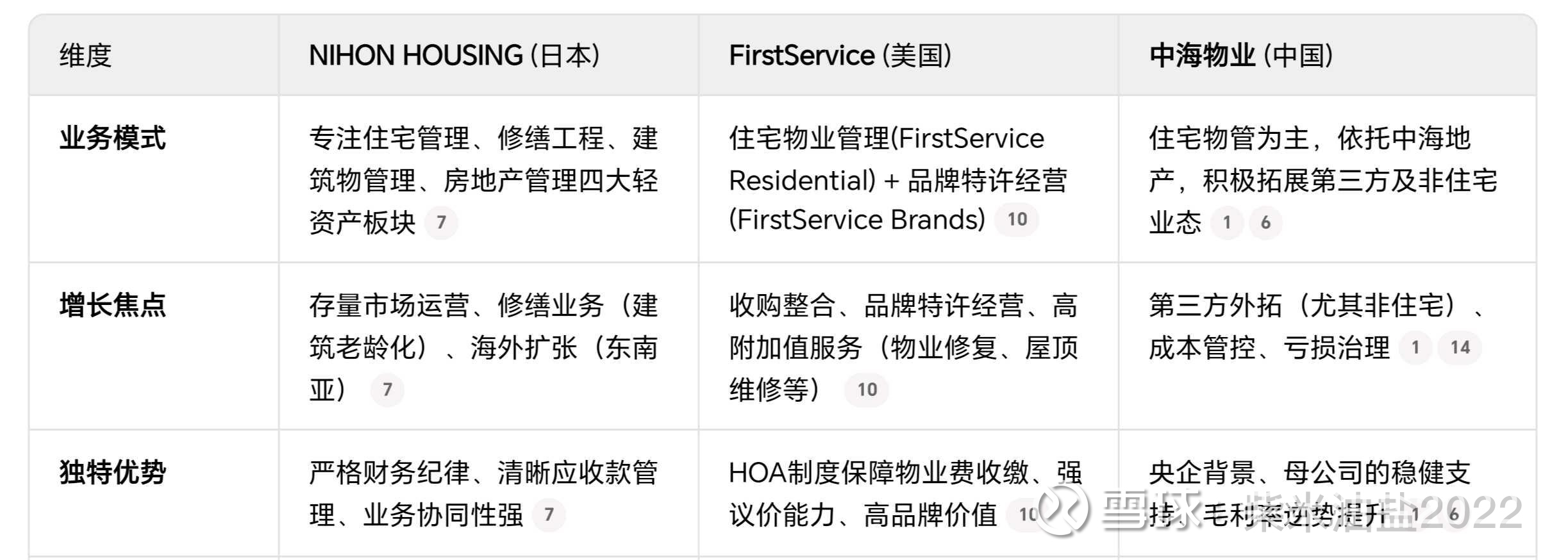

一、核心业务模式与战略定位对比

二、长期股价表现与回报特征

* NIHON HOUSING 在日本经济低迷和房地产后开发时代,凭借其稳健的轻资产运营模式和出色的财务表现,创造了十倍股的回报,成功穿越了周期。

* FirstService 作为北美龙头,其增长模式受到资本市场认可,股价表现受益于其持续的收并购整合能力和高利润率的品牌服务。

* 中海物业:在港股市场中,物业板块估值普遍承压。中海物业的估值(约10倍PE)低于港股物管板块平均的12倍PE,提供了一定的安全边际。其股息支付率(2024年为36.1%) 也构成了长期回报的一部分。

三、营收与利润增长点分析

1. 增长驱动对比

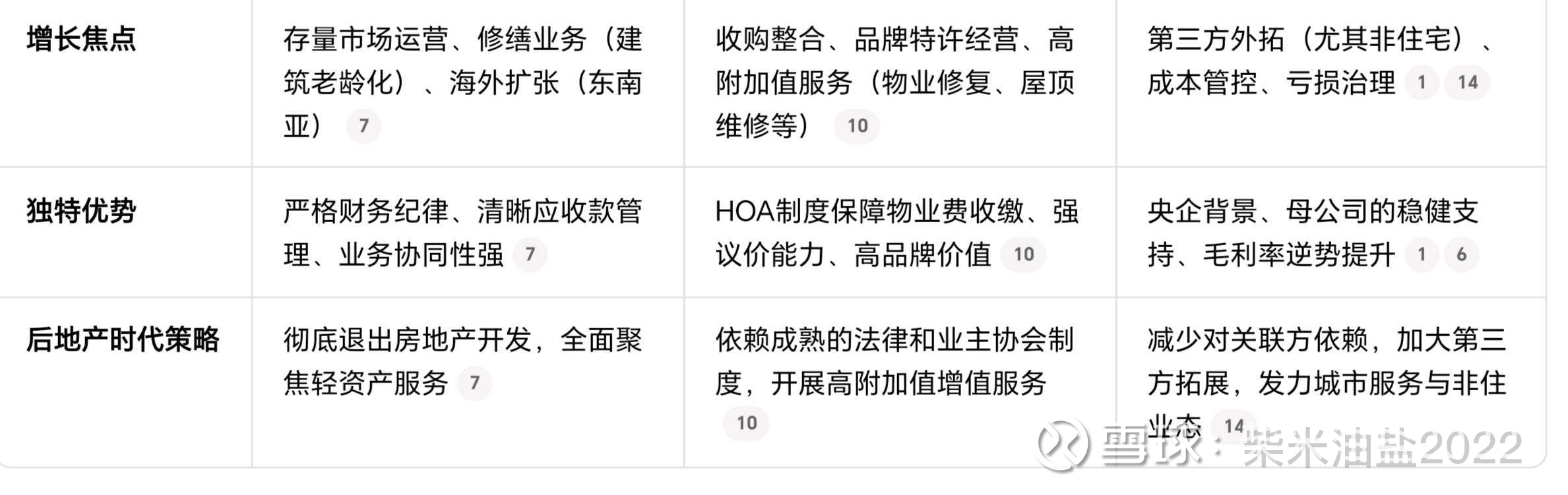

* NIHON HOUSING:增长主要来源于存量项目的渗透率提升、建筑老龄化带来的修缮工程需求,以及谨慎的海外市场扩张。

* FirstService:增长动力来自双轮驱动。FirstService Residential通过收购和管理更多社区实现有机增长,FirstService Brands则通过品牌特许经营提供高利润率的增值服务,其2024年营业利润同比增长37.8%。

* 中海物业:短期增长受制于地产行业压力,非业主增值服务收入下滑。未来增长点在于:

* 第三方市场拓展:2024年上半年新增面积中46.7%来自独立第三方,2025年上半年该比例提升至84.0%。

* 非住宅业态:2025年上半年新增面积中59.0%为非住宅项目。

* 成本管控与亏损治理:2024年毛利率改善至16.6%,通过精细化运营和退管亏损项目提升盈利质量。

2. 盈利质量与风险

* 国际巨头盈利质量高,坏账率极低,得益于成熟的制度(如美国HOA的留置权)和严格的财务纪律。

* 中海物业面临应收账款减值风险,2024年计提信用减值损失,对利润造成侵蚀。物业费收缴率也是需要关注的风险点。

四、长期财务指标对比

* ROE(净资产收益率):中海物业的ROE从2020年的38%降至2024年的32.42%,虽有所回落,但仍处于行业极高水平,显著高于华润万象生活、保利物业等同行。

* 毛利率:中海物业2024年毛利率为16.6%。其毛利率低于FirstService的品牌服务业务,但通过成本管控正在改善。

* 现金流:FirstService等国际巨头经营现金流健康。中海物业虽未直接披露负债情况,但其关联方应收账款和由此带来的减值风险是影响其现金流质量的关键因素。

五、国情差异与市场环境

1. 法律与制度基础:

* 美日:有非常成熟的法律法规和契约精神。美国有HOA(业主协会)制度,法律赋予HOA对欠费业主房屋的留置权和强制拍卖权,极大保障了物业费的收缴。日本也有详尽的法律条例明确权责。

* 中国:法规和契约精神仍在逐步健全过程中,业主权益保障和物业费收缴缺乏同等力度的法律强制力,导致物管公司收费难,应收账款风险高。

2. 市场阶段与需求:

* 美日:早已进入存量市场。日本面临人口老龄化和建筑老龄化,催生了大量的修缮、更新需求。美国市场则非常稳定和成熟。

* 中国:正处于从增量市场向存量市场过渡的关键期。新房交付量减少,迫使物企争夺存量项目,竞争异常激烈。同时,增值服务等新模式的探索仍在进行中。

六、后房地产时代的影响与启示

后房地产时代意味着行业与地产开发“解绑”,从依赖母公司输血转向自身造血,轻资产、运营能力、现金流变得至关重要。

* NIHON HOUSING的启示:战略转型要果断。它毅然退出开发业务,聚焦轻资产服务,并通过深耕细分领域(如修缮)和严格风控实现了长青。

* FirstService的启示:模式创新与制度优势。其品牌特许经营模式实现了可复制的扩张,而成熟的HOA制度为其提供了稳定的收费保障。

* 对中海物业的借鉴:

* 加速独立化:减少对中海地产的依赖,持续提升第三方项目占比,这是证明其独立市场竞争力的关键。

* 深耕细分赛道:借鉴NIHON HOUSING,可在城市运营、公建、园区等非住宅领域以及可能的老旧小区改造中建立专业优势。

* 强化科技与风控:利用科技降本增效,并建立更严格的应收账款管理体系,以应对当下的行业风险。

* 探索增值服务:在社区增值服务等领域进行更有效的探索,寻找像FirstService Brands那样的利润增长极。

七、投资价值评估与建议

中海物业的投资价值呈现出明显的 “双重属性” :短期承压,但长期具备在行业出清后成为赢家的潜力。

* 优势与机遇:

1. 央企背景雄厚:背靠中海地产,提供了业务基本盘和抗风险能力,在行业寒冬中这是宝贵的信用背书。

2. 财务基础扎实:ROE水平行业领先,毛利率在逆境中仍能提升,显示出良好的成本管控能力。

3. 估值具备安全边际:当前约10倍的PE估值低于行业平均,且有一定股息支撑,下行风险相对可控。

4. 战略方向正确:积极拓展第三方和非住宅业务,应对后地产时代的挑战,方向符合国际巨头的发展路径。

* 风险与挑战:

1. 关联方风险仍未完全解除:应收账款和潜在的减值损失依然是短期内侵蚀利润的最大风险点。

2. 独立外拓能力面临考验:在异常激烈的存量市场竞争中,能否持续获取优质第三方项目并有效整合,是证明其长期价值的关键。

3. 国情差异的制约:在缺乏类似HOA的强力制度保障下,物业费收缴和利润率提升的难度远高于美国市场。

综合建议:

* 对于长期投资者而言:中海物业目前可能处于 “黎明前的黑暗” 。如果你相信中国物业管理行业最终会走向出清和集中,并且具有央企背景和优秀财务基础的龙头公司最终将胜出,那么当前的低估值提供了不错的布局机会。它可以作为观察行业复苏的“观察仓”。

* 投资决策点:需要持续跟踪其第三方拓展的质量(合约金额、项目毛利率)、应收账款和减值情况的改善,以及非住宅业态的贡献占比等关键指标。

* 对于风险偏好较低的投资者:可能需要等待更明确的行业复苏信号或公司应收账款风险显著降低的证据后再做决策。

总之,与国际巨头相比,中海物业正努力从“开发商附属”向“独立城市服务商”转型。