海能技术:食品安全+乳业+深海经济+生物制药+新能源+宠物经济+职业教育+半导体材料分析多重概念

1、继内蒙古发布育儿补贴政策之后,深圳继续响应跟进,全国育儿补贴政策有进一步推广和复制可能,或在全国范围内利好出生人口数量回升及乳品消费,利好婴幼儿配方奶粉、食品企业级及相关产业链公司。

【预告:国新办3月17日下午3时举行新闻发布会 介绍提振消费有关情况】

呼和浩特发布育儿补贴细则:生育一孩补贴1万、二孩补贴5万、三孩补贴10万(三胎)

深圳市:国家有关部门正研究育儿补贴方案 我市将根据国家部署积极稳妥做好落实。

南方财经3月14日电,生育支持政策加速落地。对于“发放育儿补贴政策”相关情况,深圳市有关部门回应记者称:“目前国家卫生健康委正在会同有关部门研究育儿补贴实施方案,我市将根据国家部署积极稳妥做好落实。”据悉,深圳市将完善生育支持政策体系和激励机制,扩大普惠托育服务供给,加快建设生育友好型社会、儿童友好城市。健全覆盖全人群、全生命周期的人口服务体系,促进人口高质量发展。

2、3.15食品安全问题历年来都是消费品企业暴雷重区,关于新生儿的乳品、食品质量、安全问题难道不更应该重视?这块目前还没人挖掘,促进婴幼儿乳品消费的同时也利好上游食品、乳制品检测公司。

$海能技术(BJ430476)$

公司具备婴幼儿配方奶粉、谷粉、乳制品等蛋白量含量测定解决方案,乳制品和牛奶营养价值分析解决方案。

婴幼儿的生长发育需要大量的营养物质,是一般食品所不能提供的,因此,需要某些营养物质齐全,含量又充足的食品供之食用。

公司的蛋白质含量检测方案,参照《GB 5009.5 食品安全国家标准食品中蛋白质的测定》使用杜马斯定氮仪对婴幼儿配方谷粉中的粗蛋白含量进行测定,以此来帮助相关婴幼儿奶粉、食品企业对婴幼儿奶粉、食品的营养成分进行检测和质量把控,蒙牛、君乐宝等乳业集团都是公司长期客户。

可以说你外面能买到的所有奶粉、食品中各种成分的测量,都是国家食品安全标准规定了测量方法,必须参考执行的,所有婴幼儿的配方奶粉、配方食品中蛋白质的含量都要按照国家标准去测量,不满足国标就不能出厂销售,这是基本要求,这里面空间多大?还不含青少年、成年人的配方食品的增量。

3.公司的提供多种海水碱度检测,海产品氨基酸、蛋白质、抗生素、农药等检测解决方案,与深海养殖业、海产品食品安全等息息相关。

4.公司基于光谱、色谱、电化学等原理与技术,通过坚持不懈的自主研发和并购合作,逐步形成了以有机元素分析、样品前处理、色谱光谱、通用仪器为主的四大系列百余款产品。

有机元素分析系列可用于粮食油脂、乳制品、预制菜、宠物食品、畜牧饲料中的蛋白质检测,土壤、肥料、农作物中总氮含量测定,医用敷料中的胶原蛋白、生物制药疫苗中蛋白质含量检测及新材料研发中有机元素含量测定等;

样品前处理系列可用于食品、土壤、锂电池正负极材料、固废、金属非金属材料以及高分子复合材料中重金属含量检测过程中的样品前处理;

色谱光谱系列可应用于制药企业的研发(如药代动力学研究、药物残留分析等)及生产过程中中间体控制、原辅料检测,药品出厂前的质量控制,市场监管领域中粮油食品的添加剂、霉菌毒素、农药残留、兽药残留的检测,环境领域中有机污染物的分离和分析,食品风味分析和品质评价,香精香料配方研究,食品产地溯源,地理标识性产品的保护及中药材道地、年份区分和中药材炮制工艺的优化,生物质燃烧过程中硅氧烷测定等领域;

通用仪器系列可用于预制菜、保健品、宠物饲料等各类食品的安全指标分析,光刻胶、光伏太阳能板、电路板生产过程、高分子材料、高铁用特种玻璃添加剂等关键指标分析,食品、保健品、药品、香精香料以及各类石油和天然气产品中的含水量测定,锂电池的正负极材料、隔膜、电解液相关原料纯度测定等领域。

可以说公司产品应用领域广泛,市场空间巨大,就看未来公司怎么发力了,短期有热点可以炒,长期也有很大的空间。

下面2023年年报中摘一些公司在各大领域的拓展情况:

(1)宠物食品领域

公司有机元素分析系列中的凯氏定氮仪、脂肪测定仪、纤维测定仪及通用仪器系列中的滴定仪等产品可应用于宠物食品的营养与安全检测领域。2023 年公司持续为乖宝宠物、中宠股份、路斯股份等多家宠物食品领域上市公司用户提供产品和服务。

(2)预制菜领域

近几年预制菜产业规模持续增长,相关企业数量逐年走高,随着预制菜在餐桌上出现的频率越来越高,消费者对预制菜的营养和安全等问题愈加关注。公司有机元素分析系列中的凯氏定氮仪、脂肪测定仪、纤维测定仪,通用仪器系列中的滴定仪、旋光仪、折光仪,色谱光谱系列中的高效液相色谱仪、气相色谱-离子迁移谱联用仪等产品可应用于预制菜的风味与营养检测领域。2023 年公司在预制菜领域的用户包括安井食品、思念食品、双汇发展、温氏股份等著名企业。

(3)锂电、核电等新能源领域

公司通用仪器系列中的折光仪、滴定仪、水分测定仪等产品可应用于锂电池的正负极材料、隔膜、电解液中原料纯度、含水量、组分含量的分析,也可用于光伏太阳能板生产过程关键指标的分析;滴定仪可应用于核电站冷却用水中的关键指标的分析;样品前处理系列中的微波消解仪可应用于锂电池的正负极材料、隔膜、电解液中金属及其他杂质元素检测。2023 年,公司产品已成功交付锂电行业的比亚迪汽车工业、杉杉新材料、贝特瑞、莱特光电、新杰能锂电、寰宇储能、蜂巢新能源、新熠阳高新材料和核电行业中广核旗下企业等用户。

(4)制药领域

医药制造业是指原料经物理或化学变化后成为新的医药类产品的过程,包含中西药、兽用药品、医药原药以及卫生材料制造等。近年来,分析仪器与分析技术快速发展,使其在制药领域的应用日益普及,特别是在新药研究、药物分析、临床检验、病因研究等领域。近年来,制药领域一直是公司重要的产品需求市场,公司有机元素分析系列中的凯氏定氮仪、有机主元素分析仪、二氧化硫测定仪等产品可应用于医用敷料中的胶原蛋白、生物制药中的疫苗及其辅料的蛋白质含量检测,新药研发、医药原料、医药中间体的化合物元素组成测定,中药中二氧化硫残留量检测等领域;色谱光谱系列中的高效液相色谱仪、样品前处理系列中的固相萃取仪、通用仪器系列产品中的自动溶出度仪可应用于制药企业的研发及生产过程中中间体控制、原辅料检测、药品出厂前的质量控制,药品检验中心的药品质量监管等领域;气相色谱-离子迁移谱联用仪可应用于中药材道地、年份区分和中药材炮制工艺的优化等领域;通用仪器系列中的熔点仪、折光仪、滴定仪、水分测定仪、分光光度计等产品可应用于原料药、疫苗佐剂纯度的分析,化药兽药等药品的有效成分和含水量分析等领域。2023 年,公司产品已成功交付石药集团、修正药业、华熙生物、药明康德、同仁堂股份、万通药业等多家知名制药企业,制药行业仍为公司营业收入的重要来源。

(5)职业教育领域

我国有 1 万多所职业院校,约 3000 多万名在校生,蕴藏着巨大的仪器采购与使用需求,伴随着新增的 200 所高职院校与应用本科院校的设立,预计科学仪器市场相应需求将进一步释放。公司有机元素分析系列中的凯氏定氮仪、杜马斯定氮仪、脂肪测定仪、纤维测定仪,色谱光谱系列中的高效液相色谱仪、气相色谱-离子迁移谱联用仪,通用仪器系列中的自动溶出度仪等多种产品均可应用于大专和职业院校等教育机构的教学演示及课题研究。2023 年,公司与超 40家职业教育学校成交订单,该细分领域的销售收入增速较快。

(6)材料分析领域

材料分析是综合性很强的学科,当前国际市场出现的芯片短缺、高端设备限制出口、企业卡脖子等现状,均与基础材料的研究和开发相关。公司有机元素分析系列中的凯氏定氮仪和色谱光谱系列中的近红外光谱仪可分别应用于高分子复合材料的成分分析和快速分类识别;样品前处理系列中的微波消解仪可应用于金属材料、无机非金属材料、高分子复合材料中的金属及其他杂质元素的检测;通用仪器系列中的滴定仪可应用于高分子复合材料关键指标的分析和可降解新材料的降解速率研究等领域。2023 年,公司产品已成功交付鲲鹏半导体、锂宸新材料、中航迈特增材、楚鼎新材料、山东魏桥、文山铝业、中南钻石等多家材料行业知名客户,该行业的销售收入增速较快。

鲲鹏半导体,网上随便查了下,实控人为西安交大王亚龙,也是上市公司莱特光电(SH:688150)的实控人,莱特光电主营OLED终端材料和OLED中间体。西安交大在材料领域具有重要地位,是国内材料领域的顶尖高校之一。

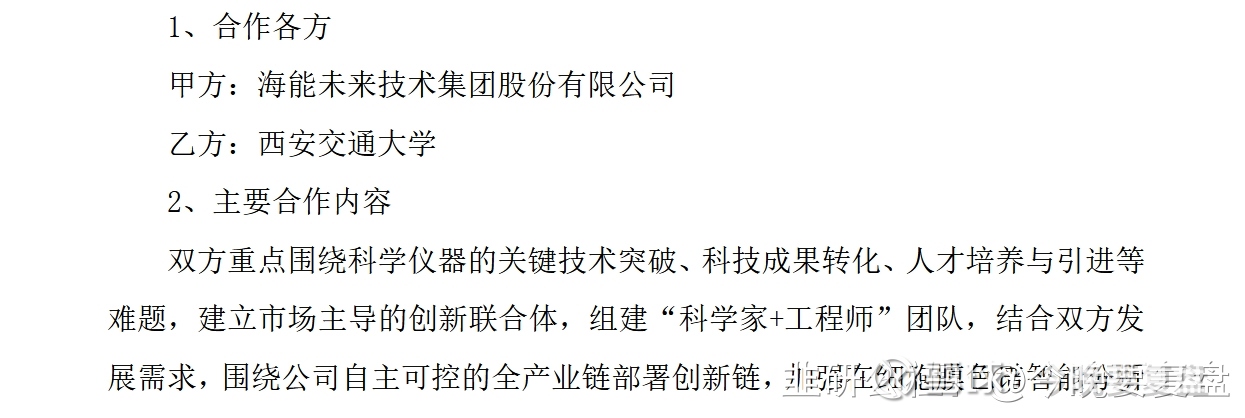

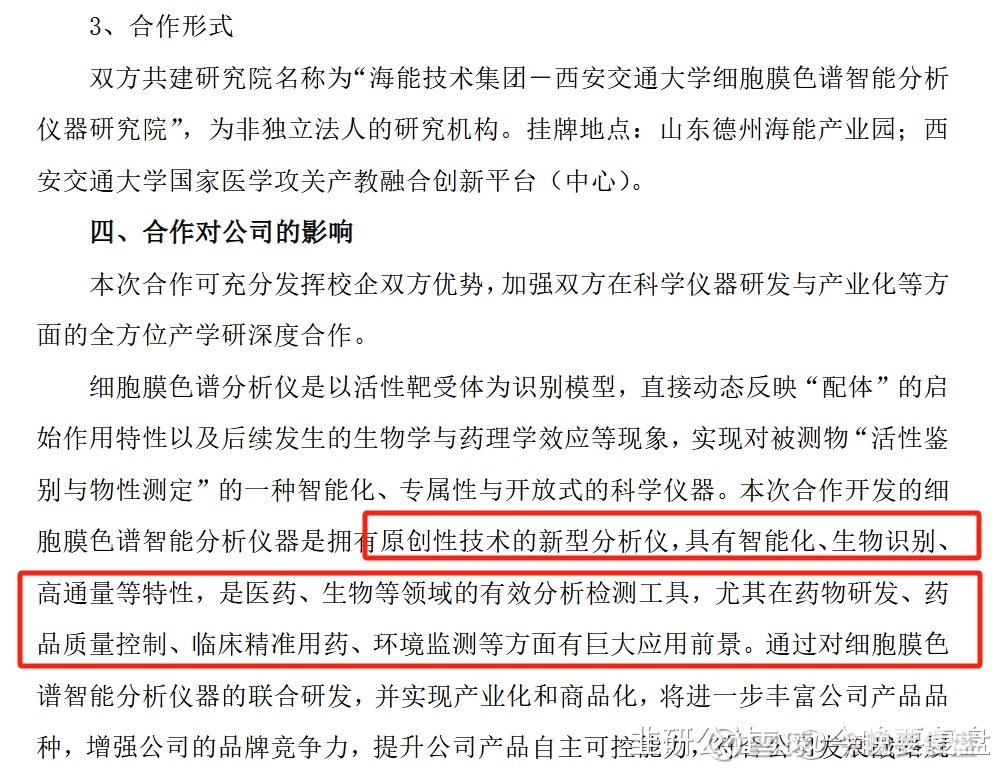

无独有偶,公司近期刚好与西安交大签订了共建研究院合作协议,充分发挥公司在仪器工程化、产业化、市场化方面的优势、西安交通大学创新引领和科技服务支撑作用以及其执行团队在细胞膜色谱技术领域的理论创建、方法创新和对应用价值的深度挖掘所形成的独有的自主知识产权优势,在细胞膜色谱智能分析仪器等方面进行科技开发和成果转化的深度合作。开办资金就14亿。

可以见得,公司已经与西安交大建立了较好的合作关系,希望能借此机会,丰富现有技术,打入更多的材料检测领域。

越挖越发现这公司可挖掘点越多,以上每个领域的市场前景、公司的技术及产品优势、市场推广进展等都写的很清楚,行业应用广、景气度高、技术有门槛有壁垒、有研发技术支撑,就看未来公司能否走出来了。

感谢球友提醒,再补充点财务数据。

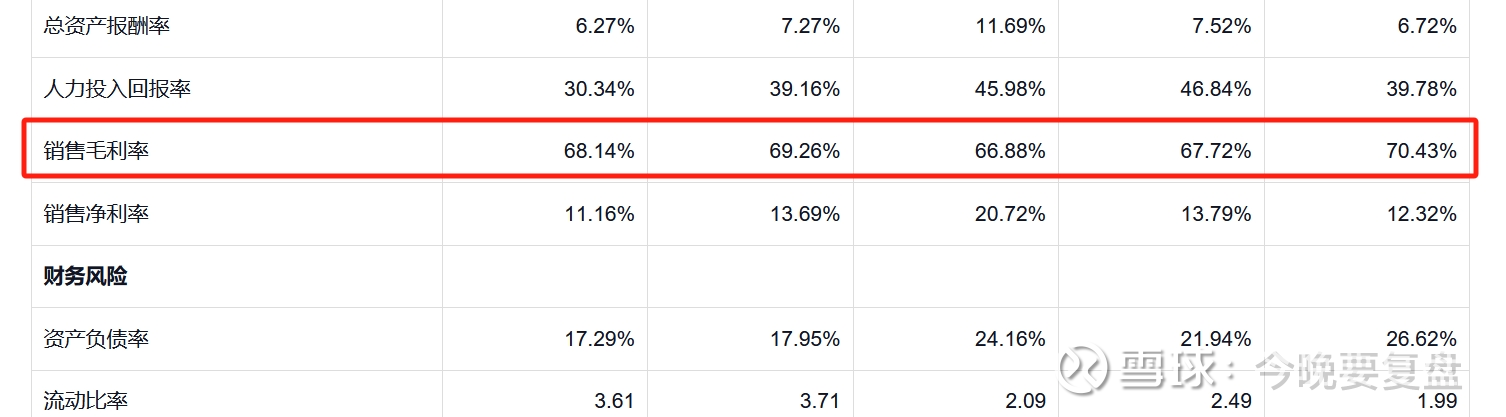

公司自2011年以来,连续10多年毛利率都保持60%以上,近几年资产负债率逐年下降到20%以下,流动比率逐年增高,可以说公司财务基本面非常优秀,盈利能力与抗风险能力都很强,北交所这样的企业有几家:

至于净利率为什么那么低,请看公司的研发费用:

2024年之前,公司的研发费用率一直在15%-20%之间,2024年开始还逐步加大研发投入,超过20%接近30%,北交所这样的企业有几家。

公司在2024年收入略微下滑的同时还加大研发投入,表明了公司管理层对未来充满了信心,未来发展如何,值得长期跟踪关注。

今天收盘价来看,市值13亿对比科创的同类型同等规模公司禾信仪器今天收盘价64亿确实低估很多!收入与$禾信仪器(SH688622)$ 相当,毛利率比禾信高一倍,市值才禾信的五分之一,严重低估!