谁是商业航天中的“长盛轴承”?

首先问一句,商业航天走完了吗?

很明显,远远没有走完,但元旦后板块内个股普涨的情况基本结束了,接下来就是缩容,炒核心,由游资推动变为机构推动。

商业航天这种大题材类比去年年底的人形机器人板块,一定会有1-3只300开头的核心标的走一波类似于去年“长盛轴承”的十倍左右的主升。

那谁会是商业航天中的“长盛轴承”?我觉得最有可能的就是$广联航空(SZ300900)$ 。

虽然有些股我拿不住,但我看的还挺准的,有兴趣的可以看看在$中国卫星(SH600118)$主升前,我12月12日发的专栏预测接下来要炒卫星。

接下来说说我好看广联航空的原因:

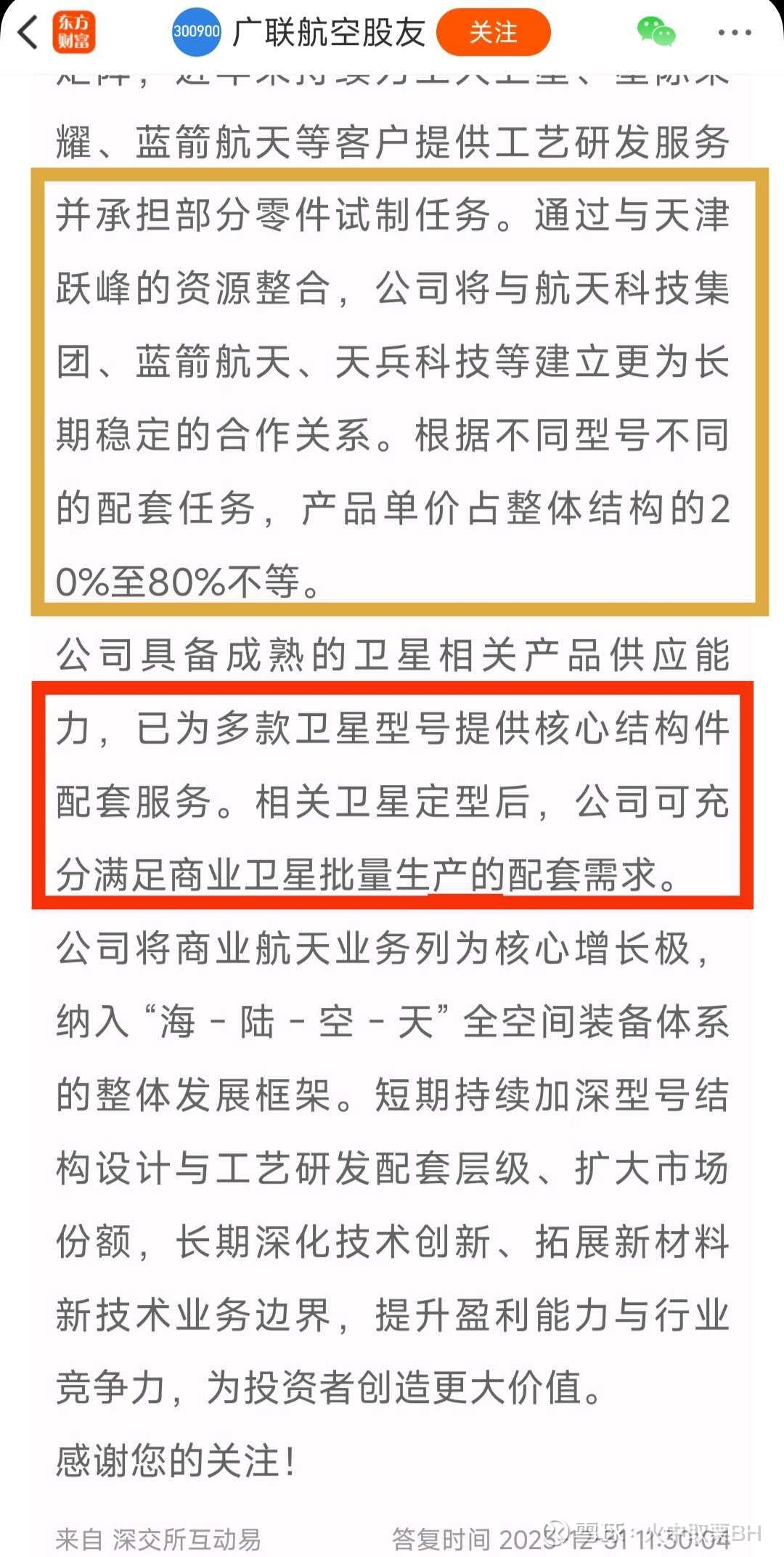

从基本面上看最近广联航空干了四件事:

1、公司收购天津跃峰51%股权。

对于传统的不可回收火箭(如长征系列、SpaceX早期的猎鹰9号一次性版本),或者作为制造新火箭的硬件火箭贮箱及相关箭体结构通常占一枚液体火箭总硬件成本的 15% -25%。

广联航空本身已经有火箭碳纤维整流罩工艺装备了,但是整流罩实际占比较小,自己做不了金属贮箱,就收购跃峰。这样一来,整流罩(自研复材)+ 燃料箱(收购金属),它就把火箭最值钱的两个结构件全包了。整合天津跃峰后广联航空具备了制造“90%火箭箭体结构”的能力。 这也是为什么董秘有底气说“根据不同型号不同的配套任务,产品单价占整体结构的20%至80%不等。”

2、进军卫星制造。

现商业卫星的本体结构(Satellite Bus)几乎全都是碳纤维复合材料做的。不管是卫星的承力筒(主骨架)、太阳能帆板基板,还是各种支架,全是广联航空的老本行。

造卫星结构,本质上和造无人机机身(它以前的业务)是一样的。 这是一个巨大的制造业机会,而不是科研机会。利用复材技术的优势,切入卫星整星结构制造。卫星数量是火箭的几十倍,这是一个从“小众配套”走向“批量制造”的巨大市场。

3、与文昌国际航天城签约合作 。

贮箱体积巨大(直径3.35米甚至更大),运输极其困难。这就是为什么广联要和文昌航天城签约——因为必须在发射场边上建厂生产(“出厂即发射”)。

实际上广联航空也确实有提前布局——全资子公司广联航空(海南)有限公司。海南低纬度的海天资源,为产业规模化发展创造了有利条件。

SpaceX的星舰工厂就在发射架旁边。跃峰如果能在文昌通过广联的资金建立起大型贮箱产线,就构成了极高的地理壁垒。其他内地工厂造好的大贮箱很难运进去。

据海南文昌国际航天城消息,年产1000颗卫星的超级工厂即将投产,可实现“卫星出厂即发射”的无缝衔接。目前20余家产业链上下游企业已签约落户,火箭研发、卫星制造、发射测控的全链条生态日趋完善。

4、积极开展校企合作。

与哈工大开展校企合作,聚焦哈工大的国产集成电路EDA-TCAD软件平台、新一代热控材料,超精密机床、碱性电解槽电极技术、热控材料等技术,提高企业的核心竞争力。

联系以上事件,广联航空正在做的是整合整个火箭发射到卫星互联网的产业链。做整流罩的$超捷股份(SZ301005)$ (约占火箭整体机构价格的15%)都已经涨了三倍了,才涨一倍的广联航空价格高吗?

从资金面上看可以总结为“游资有序退场,机构进场接力。”

最近4个交易日的龙虎榜上,游资有序撤退,北向资金和机构进场接力,31日龙虎榜上已经完全没了游资的身影。

这其实和去年的长盛轴承是有点像的,长盛轴承也是最开始游资拉了两个20厘米的板,然后有序离场,机构进场接力,换手率居高不下,三个月十倍。

此外,长盛轴承关联人形机器人热门宇树机器人;广联航空同样关联航天板块的热门蓝箭航天。

广联航空和长盛轴承启动时的市值及股价都大差不差,到26年3月广联航空股价有望到150左右。

还有一个有意思的是,最近航天板块和人形机器人板块经常轮动,而广联航空即是航天板块也是人形机器人板块。

大家觉得航天板块中还有哪个有成为“长盛轴承”的潜力欢迎评论区讨论。