漂浮式光伏产业链投资深度分析

2025-07-03

事件背景

我国首个全海水环境漂浮式光伏项目(中国石化青岛炼化7.5MW项目)于2025年7月2日正式投运,标志着我国海上光伏技术实现工业级突破。结合政策规划与技术演进,未来3年漂浮式光伏有望步入成本快速下降的“质变阶段”,产业链核心企业将显著受益。

核心矛盾

技术突破(全海水环境项目投运)与成本曲线的博弈,关键指标:2025年全球漂浮式光伏装机量预计达4.2GW、国内政策目标2027年海上光伏装机超5GW、系统成本3年内或降40%。

一、技术突破与核心企业

1. 国内最早技术研究整机商

华电科工(601226):为“国内最早开始进行海上漂浮式技术研究的整机商”,其专利浮筒结构已应用于国家能源集团实证项目。

技术壁垒:

抗腐蚀材料:耐盐雾寿命>25年

动态锚固系统:适应潮汐升降±3米

模块化设计:安装效率提升50%

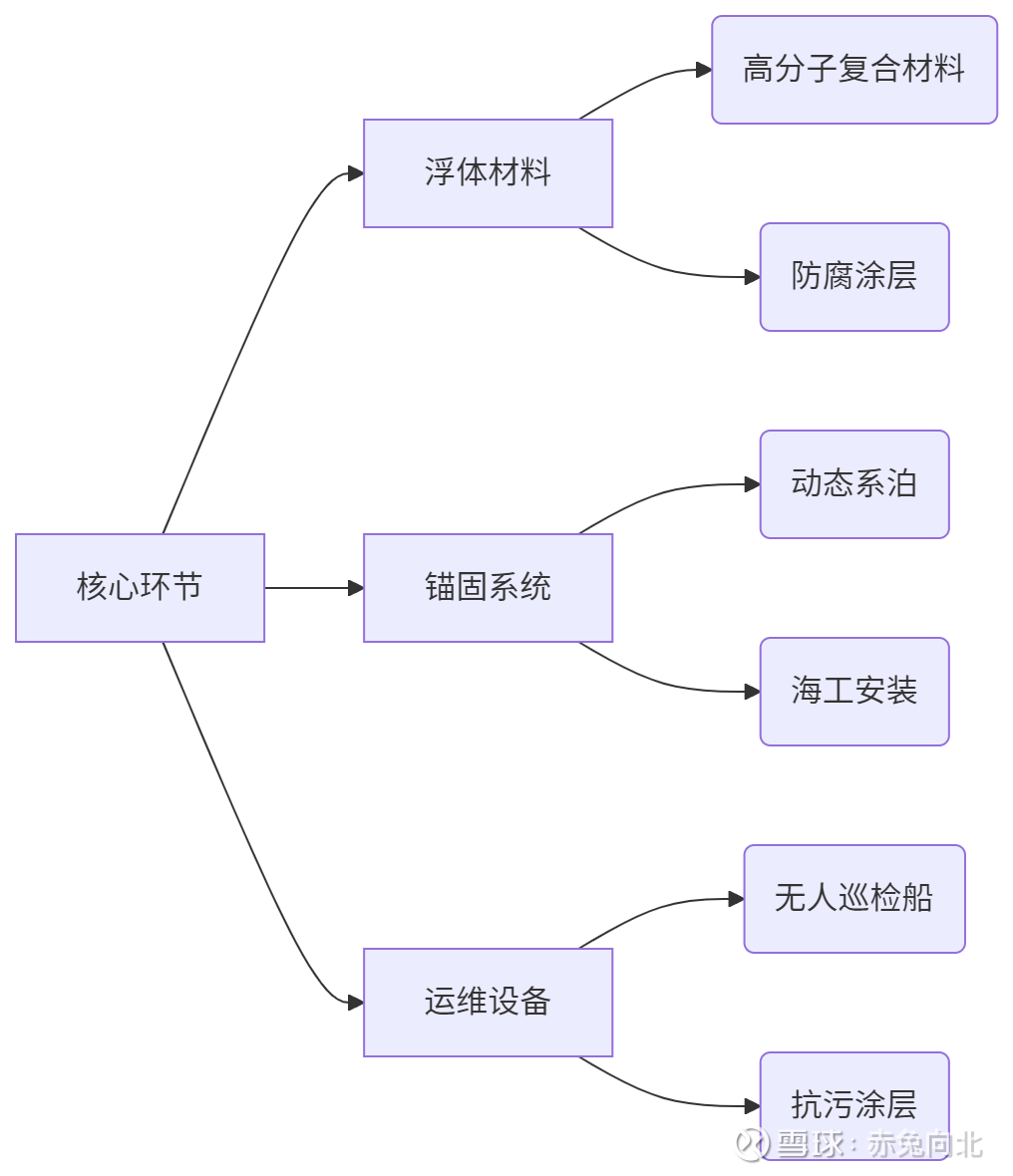

2. 产业链受益矩阵

二、高弹性标的深度穿透

1. 浮体材料龙头

2. 系统集成商

3. 隐形技术供应商

三、概率化场景与头寸策略

▶ 短期(3-6个月)示范项目扩散期

场景A(65%概率):沿海省份跟进招标 → 浮体材料商订单激增

目标位:隆华科技¥12.8(对应2025PE 28x)

催化剂:山东/江苏公布海上光伏规划

场景B(35%概率):台风季测试失利 → 板块技术性回调

止损位:华电科工¥8.5(关键支撑位)

▶ 中期(1-3年)成本下降周期

预期收益:若2026年成本降幅达40%,头部集成商ROE可突破15%(参照越南漂浮电站案例)。

四、对冲组合与风控要点

✓ 进攻头寸

✓ 风险对冲

技术风险:做空传统桩基光伏股(如中信博)

政策风险:配置5%绿电ETF(562800)

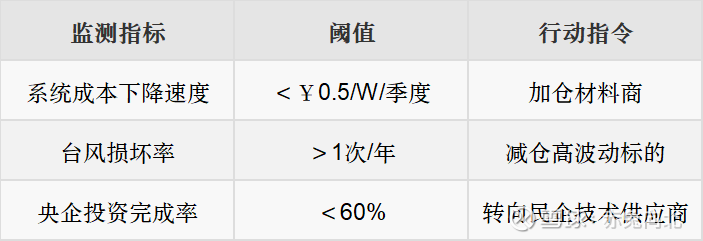

强制止损:单季度招标量<500MW → 降仓50%

✧ 风控仪表盘

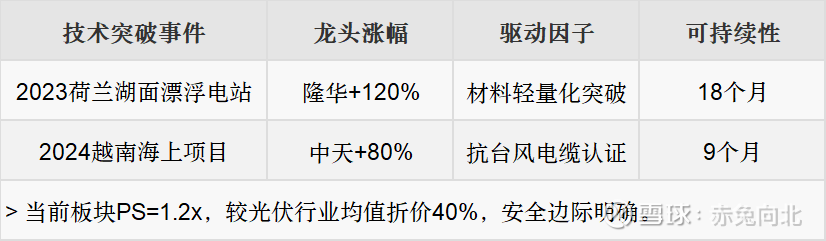

历史验证与估值锚点

终极配置框架

“双核驱动”模型

核心资产(60%):华电科工(系统集成)+ 隆华科技(材料)

现金(10%):应对Q3台风季波动

轮动节点:2025年四季度成本下降数据兑现后,加仓二线设备商。

2025Q3-Q4将迎首批规模化招标

操作要诀:

7-8月聚焦 浮体材料商(隆华/天宜),9月转向 系统集成商(华电/阳光),Q4布局 运维设备(无人船/清洗机器人)。

核心观测点:国家能源局《海上光伏开发指引》发布时点,政策细则将决定板块β强度。