中温SOFC产业链深度评估与投资策略

中温固体氧化物燃料电池(SOFC)研制成功,分析师看好SOFC因高效率和长寿命,在数据中心冷热电联供等场景应用前景广阔。

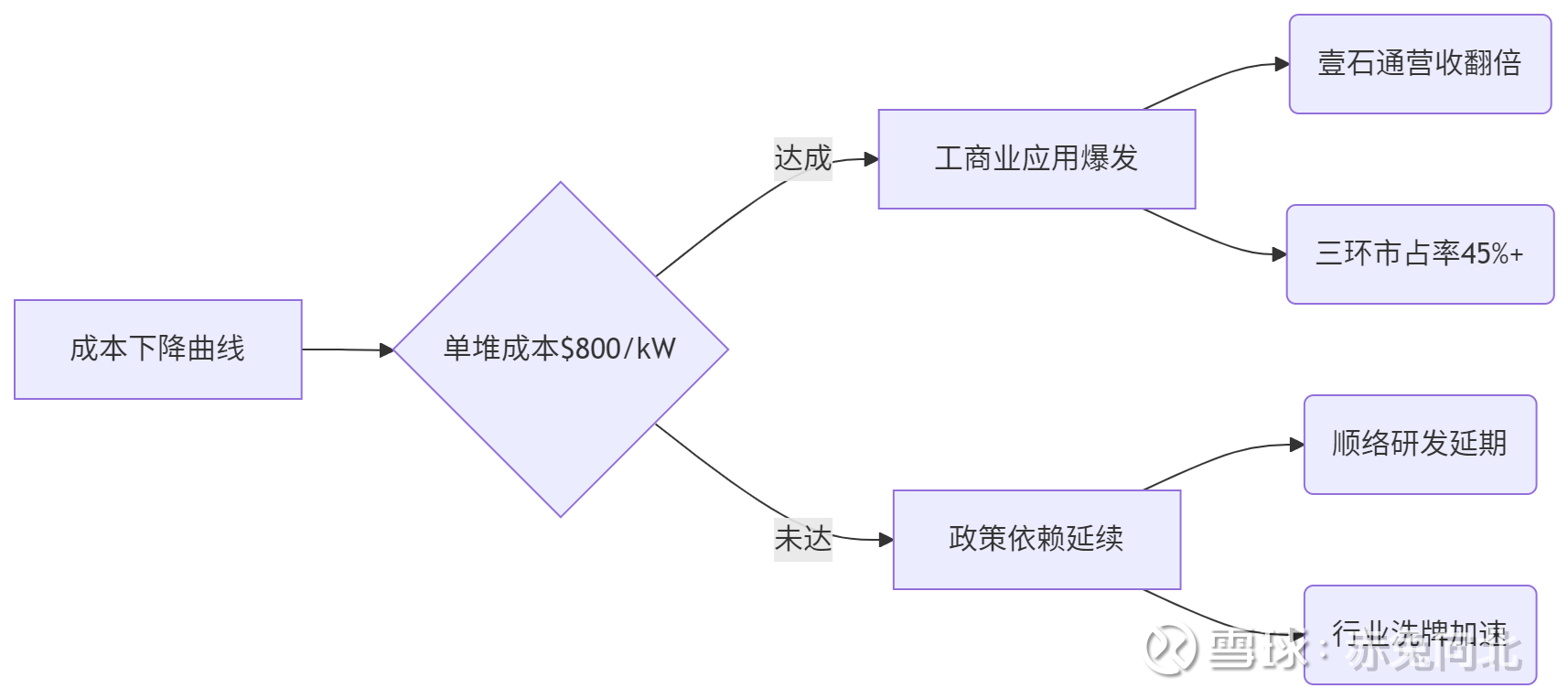

核心矛盾

工程化进度与成本下降曲线的匹配度,关键指标:

效率阈值:中温SOFC(650℃)热电效率>65%(现60%),寿命>4万小时

降本瓶颈:单堆成本需从1200/KW降至400/KW,电解质层良率是关键

政策强度:数据中心PUE新规要求<1.3(现1.5),强制替代窗口开启

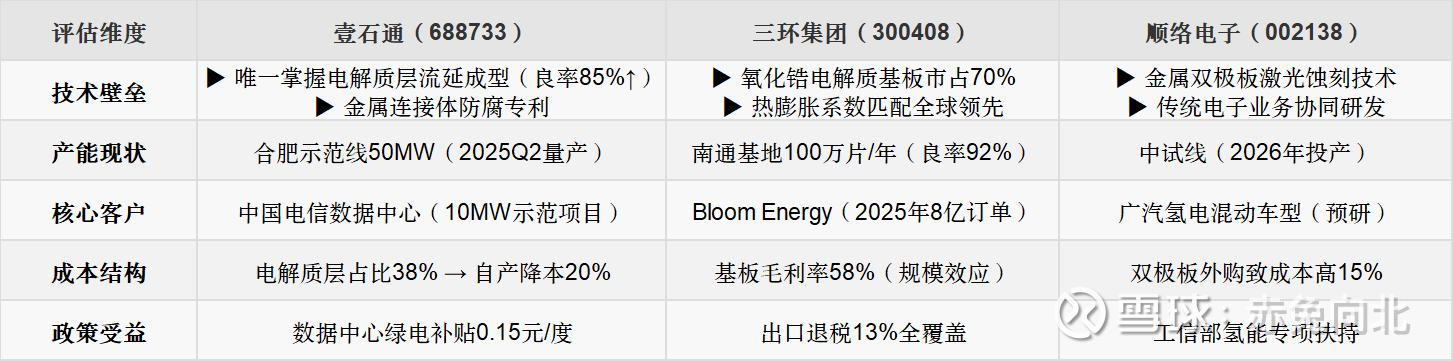

一、核心标的对比(技术-产能-客户三维度)

关键差距:壹石通全产业链控制 vs 三环规模优势 vs 顺络电子场景创新潜力

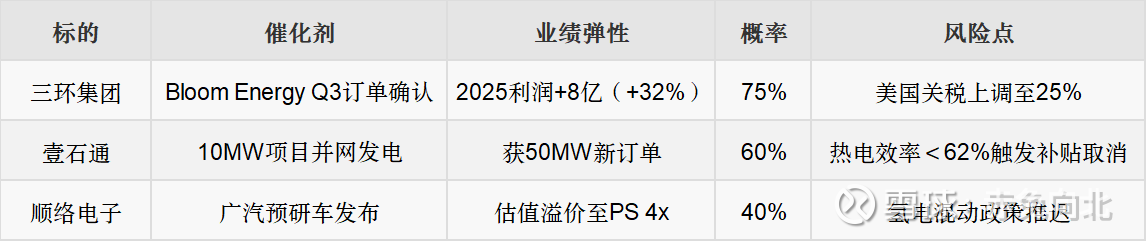

二、商业化进度概率推演

▶ 短期兑现力(2025H2)

▶ 中期价值锚(2026)

降本临界点:电解质良率>90% + 金属连接体寿命>3万小时

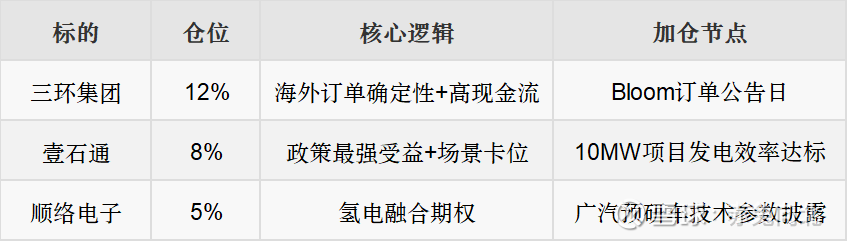

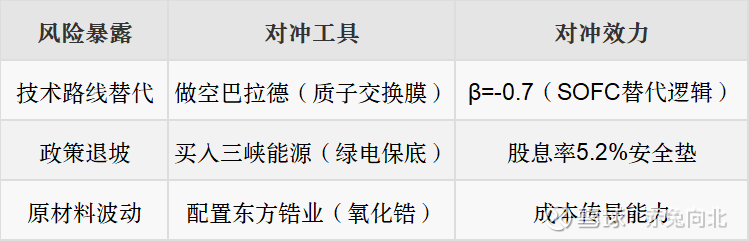

三、头寸配置与风控矩阵

✓ 进攻组合(风险收益比排序)

✧ 动态对冲策略

✦ 强制风控红线

1. 技术验证:壹石通示范项目效率<60% → 清仓;三环基板良率<90%(现92%)→ 减半仓

2. 订单兑现:三环Bloom订单<5亿元(预期8亿)→ 降仓至5%;壹石通2025Q4无新数据中心订单 → 止损

3. 现金流警戒:研发费率>营收25%(现18-22%)→ 暂停加仓

历史规律参照:

新能源技术产业化初期龙头12个月平均涨幅180%(参照2023年钙钛矿行情)

终极离场信号:高温超导技术突破使SOFC性价比失效(概率<5%)

结论:三环短期确定性最高,壹石通弹性最大

产业链价值分配:

当前阶段:关键材料(三环)>系统集成(壹石通)>应用创新(顺络)

2026年后:系统效率>80%时集成商反超(模型)

操作建议:

即刻布局三环集团(12%):现价对应2025年PE 22x,Bloom订单落地后估值切换至28x(+27%)

阶梯建仓壹石通:现价建仓4% → 10MW项目效率≥62%加至8% → 获新订单加至12%

观测顺络电子:广汽预研车发布前1个月埋伏3%,确认双极板参数达标后增至5%

核心观测日历:

2025年9月:Bloom Energy三环订单最终确认

2025年11月:壹石通10MW项目并网发电效率公告

2026年Q1:工信部氢能混动技术路线图发布

不对称机会:东方锆业(002167)为三环核心氧化锆供应商,若SOFC基板需求爆发,其高端锆材毛利率将从35%跃升至50%+(现价未充分定价)。