北京汽车,越野越有机!

自从东风私有化方案发布后,东风集团股份的投资价值便有了天花板,无论岚图未来上市预期几何,都不会再有00489那样,既有十足安全边际,又有性感想象空间那样攻防俱佳的状态了。

翻了几百家上市公司,终于还是有些收获。

北京汽车,会不会是下一站天后

盘一盘北京汽车的情况,比东风简单多了,除了那个参股约15%的北汽蓝谷,主要资产就是北京奔驰、北京现代、北京越野和福建奔驰。其他零部件制造板块暂时不做讨论。

先说北汽蓝谷,极狐和北汽新能源今年增势喜人,但长期不看好,好像没啥特色,没有标签。享界倒颇有点厚积薄发,作为开了一万多公里享界的首批车主,对这个车的性价比表示满意。S9T上市显然比S9更有看点,这两款车加起来有望冲击月8000以上的销量,这次北京汽车又定增参与了20亿,估计就是干享界的,享界如果无法扭转蓝谷的巨亏颓势,那么对北京汽车来说也是个隐患,毕竟科目上对应近80亿的可交易金融资产。这点上远不如东风持有的近80%岚图的股权价值。

然后看北京现代,这个N年前凭借伊兰特、索纳塔等热销车型名噪一时的韩国品牌,这几年几乎没有存在感。在2022年、2023年以及2024年前三季度,北京现代的税后净利润分别为-50.65亿元、-54.41亿元和-25.76亿元,总资产分别为355.17亿元、280.59亿元和219.38亿元。这个曾经年销售超百万台的现金奶牛如今是一蹶不振,24年的销量勉强突破15万台。但今年中韩双方需要共同出资超80亿人民币,看来是要搞票大的,从目前汇总的信息看,就是要通过借助国产新能源技术优势,依托现代集团全球销售网络,打造全球销售车型,ELEXIO就是第一款。这款车在中国审美来说,真的很一般,毕竟被那帮新势力宠坏了,但全球视角和审美来看,可能有戏。

接下来我们看看北京汽车的核心自主品牌北汽越野的情况,作为硬派越野的传统豪强,越野技术底蕴自然没得说,但就这个赛道而言,容量能打到多大还很难说,现在高端有猛士,中高端有方程豹、坦克,就造型来说还有奇瑞的ICAR,满打满算,目前这几款车月销售约6万台,北汽越野月销13000加,今年增速超过40%,目测还行。可见这几年这个细分市场容量扩张还是很快的。但有一说一,北汽越野的内饰还得加强,外观已经有性价比了。但我估摸着,这块销量估计做到2万台月销就很难突破了,按最新数据1.3万台,均价12~13万一台测算,就是180~200亿销售一年,按PS1.5倍估值,当下大概就是300亿市值。乐观预估未来推出一款20万加的热销车型,把月销提到2万台,均价提到15万,年销售360亿,市值预期能往500亿蹦哒一下,这是我目前能想到北汽越野最好的模样。

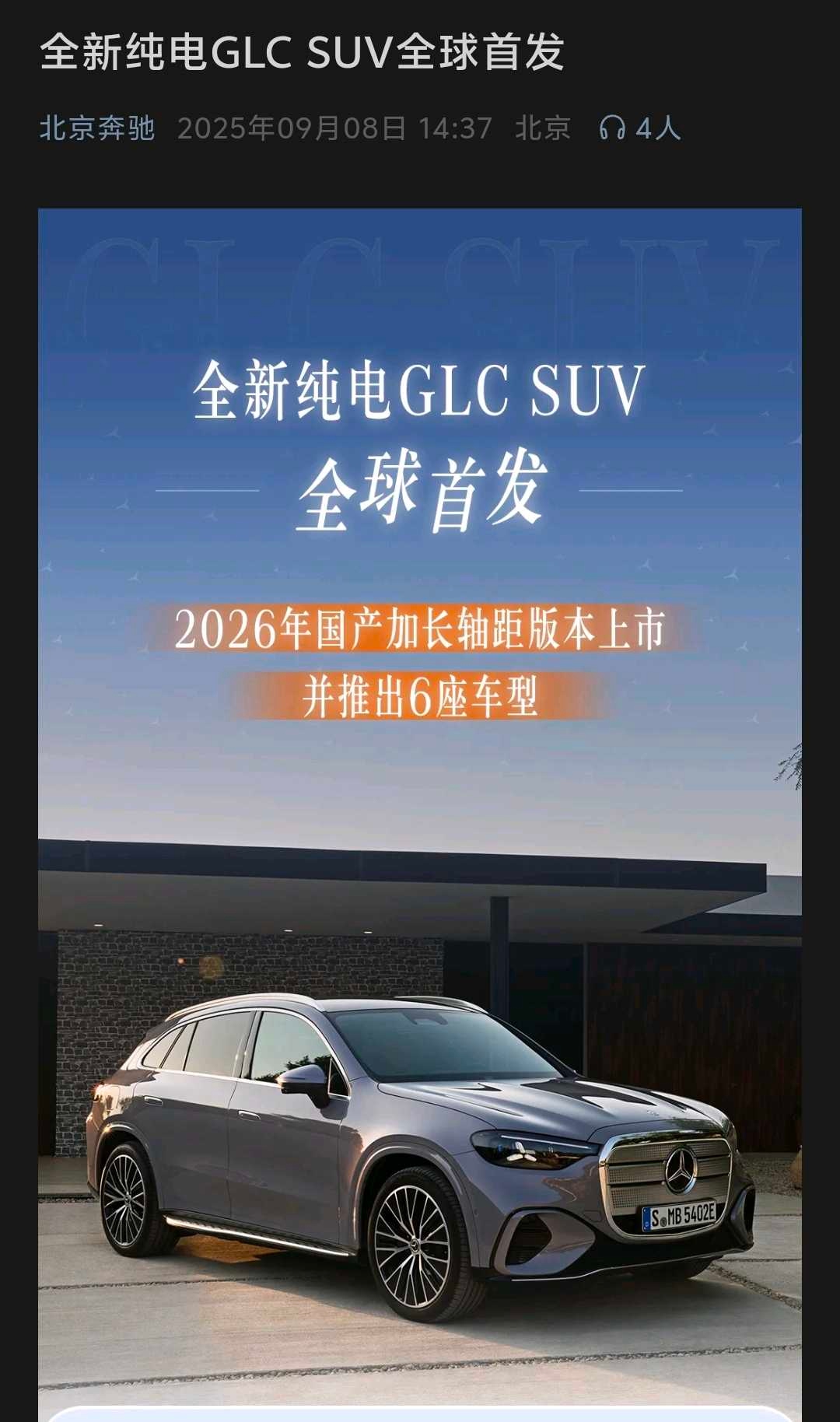

最后聊聊北汽的基石,北京奔驰。我是16还是17年提的首代GLC,那个时候我就觉得奔驰的内饰设计语言开始拉开和宝马奥迪的差距,直到现在奔驰的内饰设计也不输任何一款同价位国产新能源车,但宝马和奥迪还是差点意思了,日系车就基本没法看了。最近听闻奔驰要焕新了,从宣传图来看,我个人认为这是一个大的迭代,还增加了六座版,就看车机怎么样了,如果能上momenta的智驾,按照GLC40-50万的定价,倚仗强大的品牌力,那就和M8、L8,ES6有的打了。包括后续可能推出的高端商务车等,还有完成路测的固态电池技术。北京奔驰的逆转将是北汽的重中之重,能不能上演王者归来,我们拭目以待。

北京汽车今年更换了掌门人,69年偏制造的一把手换成了投资、销售履历的82年青年才俊,总裁也是81年的,这么年轻的高层领导班子在正厅级国企里面不多见了。王董事长亲和力十足,也显然离用户更近,下一代产品值得期待。

股权结构上,北汽集团加同属于北京市国资委控制的首钢集团合计控制略超60%的股权,奔驰集团持有9.55%的股权,如果要做市值管理计划,应该说增持回购的空间还是有的。

另外一些数据供大家参考,受今年北汽蓝谷、北京现代的增资款影响,北汽净现金储备有所下滑,但整体仍然非常健康,货币现金-有息负债仍然接近200亿人民币,远高于目前的市值。

北汽去年的营收是1900多亿人民币,今年预估至少也在1700~1800亿,去年的经营性现金流达到290亿人民币,当然这些数据也包括了要分给奔驰的部分。北京奔驰的利润还是远超百亿人民币的规模,仍然是含金量十足的现金奶牛。

即便行情山花烂漫,我们的资本市场还有很多的沧海遗珠待我们去挖掘,甚至言重一些,还有很多的国有资产价值保卫工作需要我们去参与。

铁壁峙渊,默岳镇狂澜

静矢擎穹,霜锋映北汽