透过2025年报看亚朵的成长逻辑:从规模扩张转向品牌价值变现

昨晚睡前瞄了眼盘面,亚朵这根大阳线,走得挺提气。盘中一度冲了9个点,收盘稳稳站在5个点以上,成交量也放出来了。市场用真金白银投票,这态度很明确了。

为什么涨?明面上的催化剂当然是昨天盘前发布的2025年财报。但仔细扒了扒这份财报,觉得市场的热烈反应,不仅仅是看账面上的数字增长了,更深层的逻辑是:那个曾经让不少人纠结的“酒店股”标签,正在被亲手撕掉,一个全新的消费故事,开始被市场真正认可。

零售这把火,烧旺了

咱们先看几个硬指标。2025年全年,亚朵营收近98亿,同比增长35.1%;调整后净利润超过17.5亿,同比增长34.2%。放在当下的消费大环境里,这增速,妥妥的优等生。

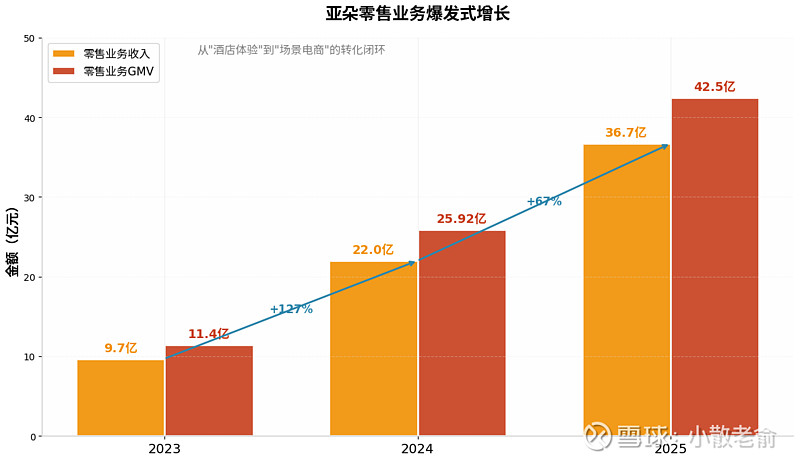

但真正让我眼前一亮的,是收入结构的变化。2025年,零售业务干到了36.7个亿,同比增长67%,占集团总收入的比重已经飙升到接近42%。朋友们,这可不是小打小闹了。四成营收来自卖枕头、卖被子、卖睡衣,这意味着什么?意味着亚朵的成长逻辑已经变了。

以前我们看亚朵,会拿它和华住、锦江比RevPAR(平均可出租客房收入)、比开店速度。诚然,它的酒店业务底盘很稳,2000多家店,770多家在储备,新品牌“亚朵见野”和“萨和酒店”的RevPAR数据也很能打。但酒店业务毕竟是相对成熟的生意,市场给的估值模型也相对固定。

而零售业务,给它装上了新的增长引擎。36.7亿的盘子,67%的增速,这完全是一个高增长消费品的估值逻辑。一个公司,同时拥有了稳健的现金牛(酒店加盟)和高增长的想象空间(零售),这种“双轮驱动”的结构,本身就自带估值提升的潜力。 高盛、中信这些大行继续给“买入”评级,看重的恐怕也正是这一点。

会员生态,才是隐藏的王牌

财报里还有一个容易被忽略的数字:注册会员数突破1.1亿,同比增长超25%。

在我看来,这1.1亿会员,是亚朵最宝贵的资产,也是它零售业务能起飞的根本。你想想,为啥亚朵星球那个深睡枕Pro能累计卖出去1000万只?这背后是用户住过亚朵酒店,体验过那个枕头,觉得舒服,才愿意去下单。这种从“体验”到“购买”的转化,链条极短,信任成本极低。

这是一种很聪明的“场景电商”。酒店是体验场,零售是变现场。而1.1亿会员,就是这个商业模式能够运转起来的核心燃料。更值得玩味的是,今年初它还拉来了星巴克中国搞联合会员。这一步走得挺妙,把自己从“住宿”场景往更广阔的“生活方式”场景延伸了一步。

从“两千好店”到“品牌领航”,未来三年看什么

2025年,它完成了“中国体验,2000家高端酒店”的战略目标。站在这个节点上,它发布了新的三年战略:“中国体验,品牌领航”。措辞的变化,其实暗含了战略重心的迁移。

从追求酒店数量规模,到强化品牌价值,深化用户连接。这意味着,未来的亚朵,很可能不再只是一家你出差旅游时会住的酒店,而是一个能渗透到你睡眠、出行、日常生活的品牌。酒店和零售的边界会越来越模糊,最终融为一个以体验为核心的消费品牌。

结语

回头看昨天这根5%的阳线,与其说是对一份超预期财报的简单反应,不如说是市场对它价值重估的开始。当大家发现,它的零售业务已经长成参天大树,当大家算清楚1.1亿会员背后的商业价值,当前的估值体系或许就需要重新审视了。

当然,股价的短期波动谁都说不准,但公司的底层逻辑变了,这才是我们长期跟踪需要看懂的东西。 我个人觉得,亚朵这步棋,走得挺稳。