【长江材料】航天3D打印砂型铸造件龙头,火箭价值量占比超40%!(转-暴风神车)

核心观点:

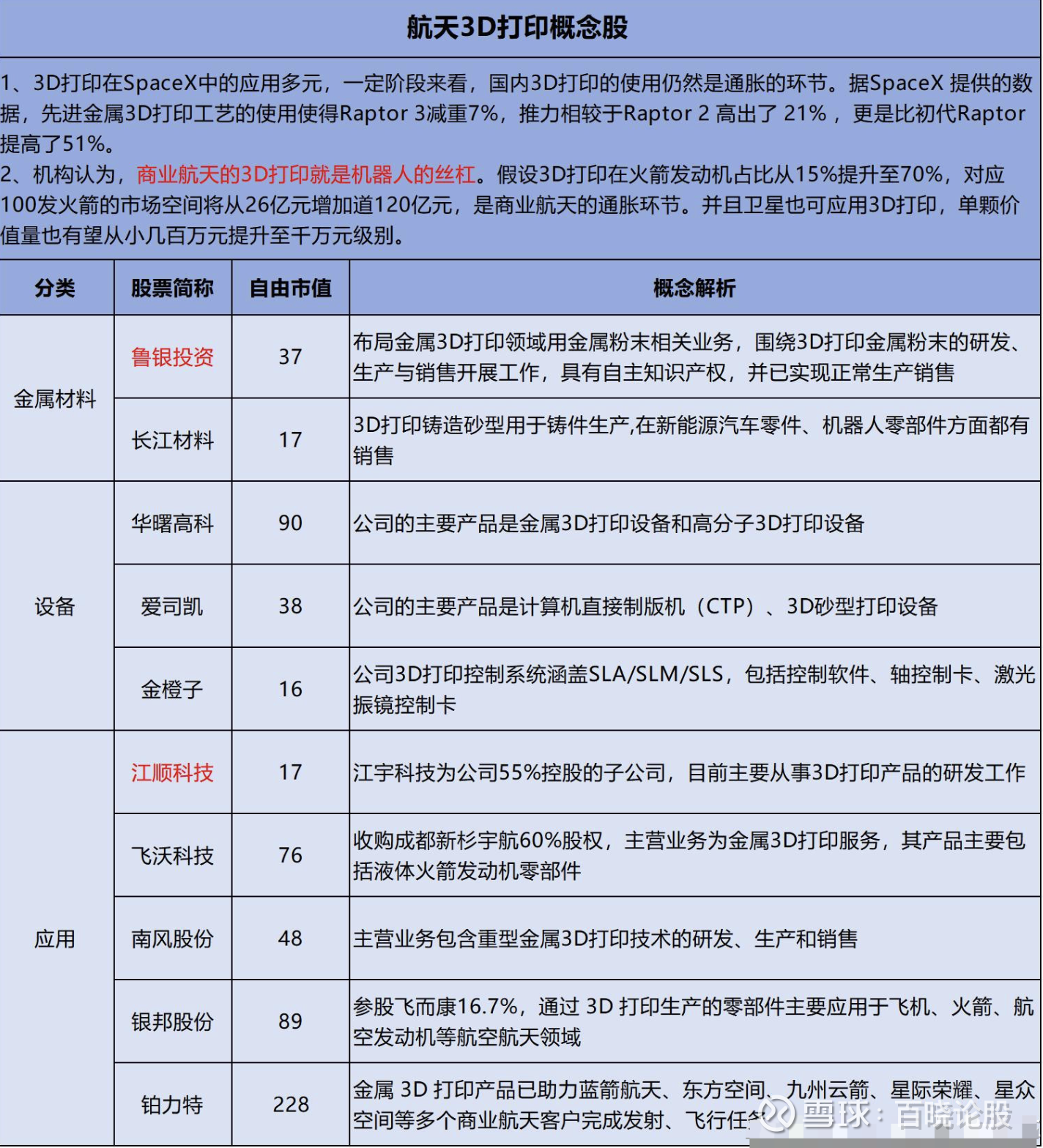

1、$长江材料(SZ001296)$ 是3D打印砂型铸造材料隐形冠军,已明确供货航天领域。其3D打印砂直接用于航天,切入商业航天核心制造环节。在发动机铸造环节,3D打印砂价值量占比可达15%-25%,对应#单箭价值量500万-600万元。

2、商业航天降本增效的唯一路径是3D打印,以实现可回收与低成本发射。技术降本幅度高达90%,产业链迎来爆发奇点。调研显示,3D打印占单枚火箭价值量高达40%,成为商业航天最大增量环节。

3、长江材料的3D打印砂已明确供货航天领域供应商,用于航天部件的砂型铸造,对应价值量500万+。参考超捷股份1000万单箭价值量,近一月涨幅300%,补涨空间巨大。

一、商业航天浪潮已至,3D打印成最大增量引擎,堪比“机器人丝杠”

商业航天正从千亿迈向万亿级赛道跃迁,而降本是实现高频发射、可回收和可持续商业闭环的核心关键。

传统锻造+机加工不仅材料浪费严重,制造周期长,更令发动机制造成本居高不下,严重制约产业发展。

而3D打印(增材制造)技术凭借“复杂结构一体化成型+材料近净成形+免开模快速迭代”的优势,成为商业航天“降本增效”的唯一路径。

当前,商业航天中的3D打印正经历从“可选”到“必选”的质变:

降本威力惊人:以火箭发动机推力室为例,传统工艺单个成本约50万元,采用3D打印可降至5万元以下,降本幅度高达90%。

增效显著:零件数量可减少80%以上,消除冗余装配与潜在故障点,提高系统可靠性。同时通过拓扑优化实现结构轻量化,为火箭“减负”,有效提升运载能力。

加速研发迭代:免去模具开发流程,数天内即可完成从图纸到实体的转化,大幅缩短验证周期。

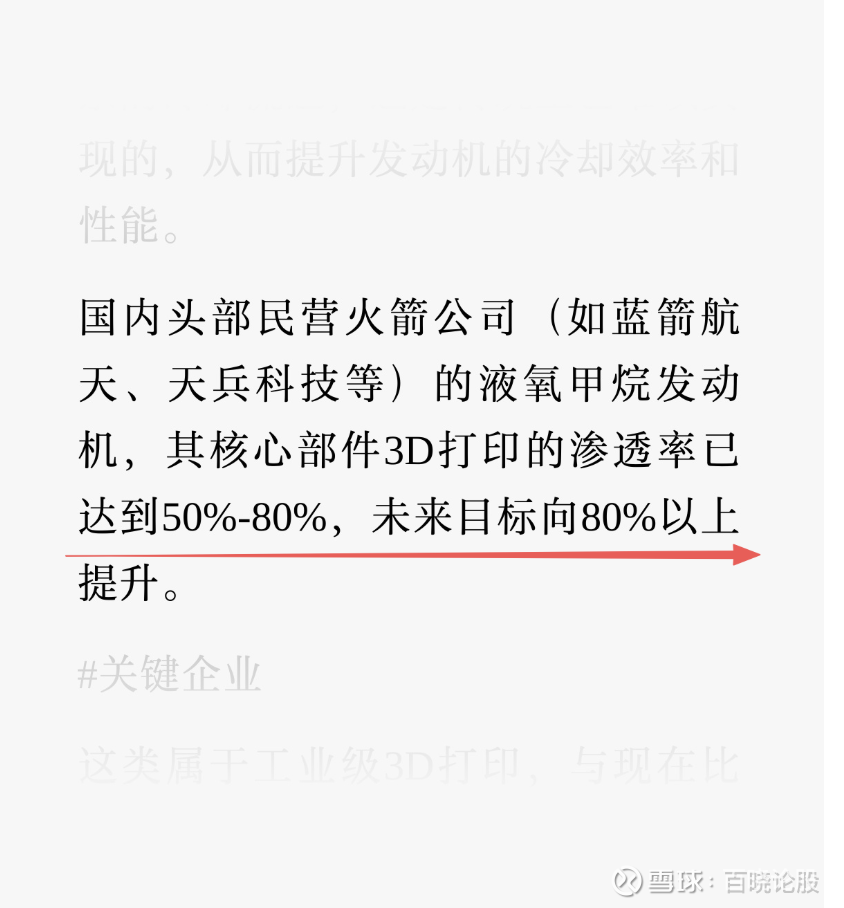

根据最新调研数据显示:国内头部民营火箭公司(如蓝箭航天、天兵科技)液氧甲烷发动机核心部件3D打印渗透率已达50%-80%,并正向全面覆盖迈进。

SpaceX提出年发射频次千发级愿景,若按80%渗透率估算,3D打印占单枚火箭总成本比例高达40%(单枚火箭总价值量约4000万元),对应国内市场远期空间或达3600亿元市值级别!

类比“机器人丝杠”行情:当年丝杠因在人形机器人中单机价值量高达5万元,引爆十倍股行情。而3D打印在商业航天中同样是“量价齐升”的硬核增量环节,一旦放量,将带来产业链估值系统性重塑。

二、实锤供货!长江材料卡位商业航天3D打印“核心材料”环节

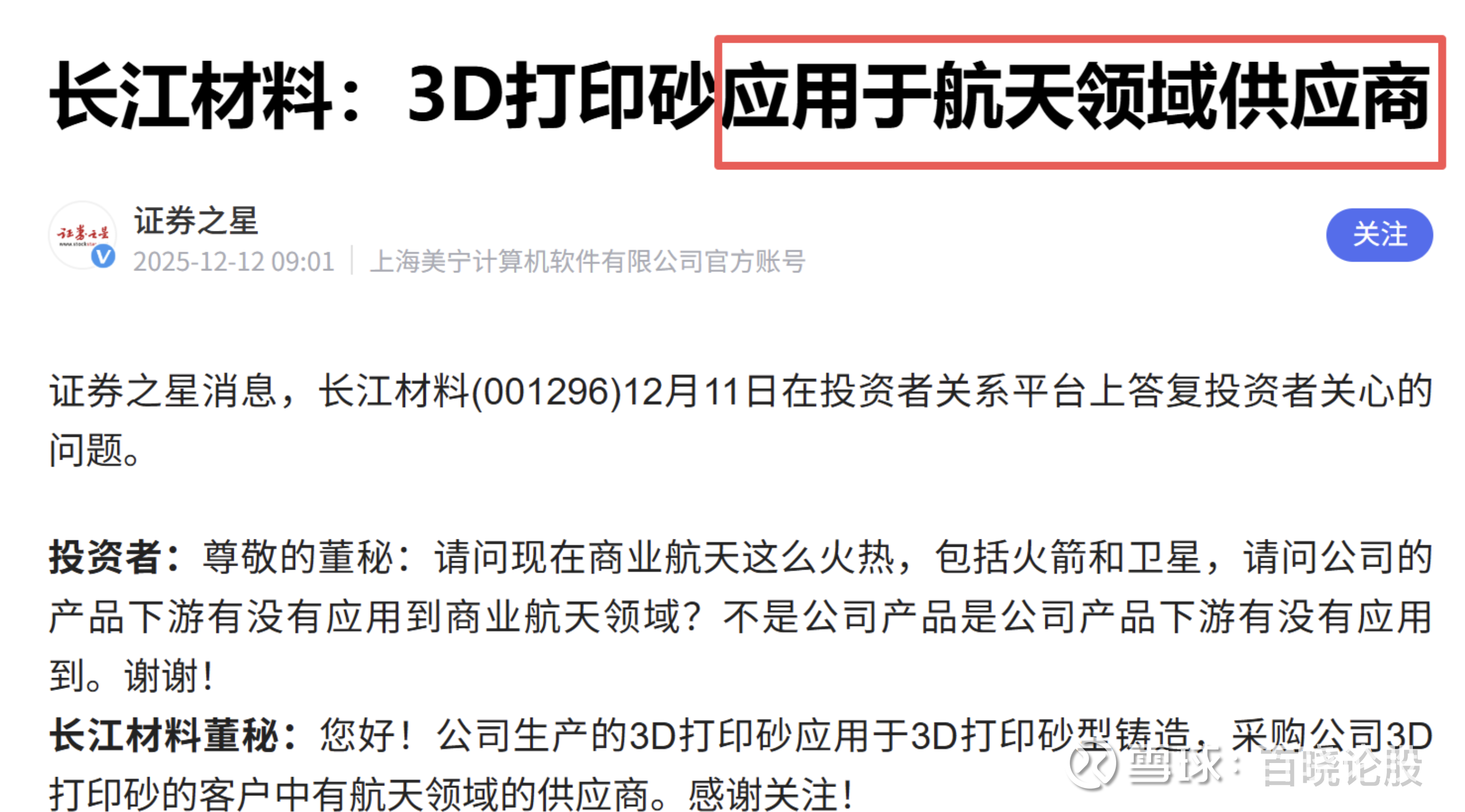

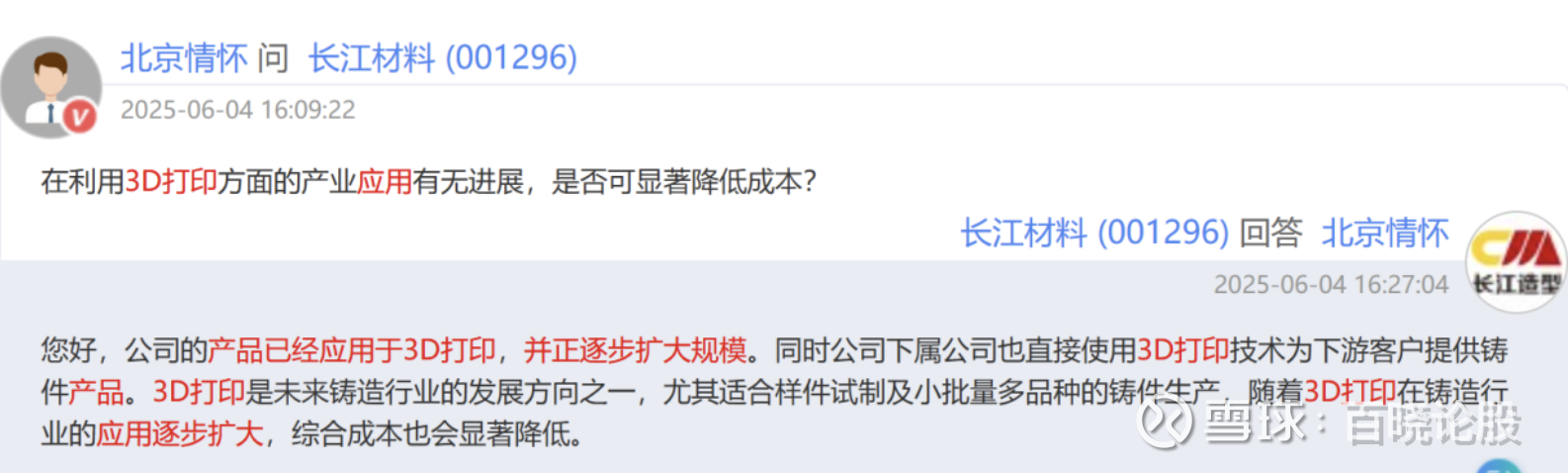

长江材料已通过投资者互动平台明确公告:“公司3D打印砂客户中包含航天领域供应商。”

这是A股极少有明确实锤供货商业航天3D打印链条的上游材料企业,标志着公司已正式打入商业航天核心制造环节!

公司的3D打印砂主要用于3D打印砂型铸造,这是制造大型、复杂金属铸件(如火箭发动机壳体、卫星结构件等)的关键工艺环节。航天零部件对铸造砂型的精度、稳定性和高温性能有极致要求,长江材料的产品能获得相关供应商的采购,直接证明了其技术实力和产品已满足高端制造领域的严苛标准。

三、价值重估在即:低位+稀缺+高弹性,商业航天“卖水人”蓄势待发

截至最新,长江材料总市值仅约40亿元,尚处于传统制造业估值体系,完全忽视以下两大核心逻辑:

① 航天属性未定价:公司已是商业航天3D打印链核心材料商,具备明确高端制造+国产替代双重属性,理应具备航天科技赛道的估值溢价;

② 成长性被低估:3D打印业务随商业航天放量进入兑现期,叠加石英砂新产能释放,公司正处在业绩+估值双击前夕。

对标商业航天3D打印其余个股:飞沃科技12月1日至今涨幅220%、银邦股份涨幅76%、铂力特涨幅42%,长江材料涨幅明显滞后,补涨潜力巨大。

一旦市场认知转向“商业航天=3D打印最大增量”,类似长江材料这种“小而美+高弹性”的卖水人将极具爆发力。

总结:

长江材料是A股稀缺的、已实锤进入商业航天3D打印供应链的砂型材料龙头,兼具高端制造转型逻辑、上游资源控制力和扎实主业支撑。

当前市值严重低估其“航天+3D打印”真实价值,建议高度重视其低位预期差修复机会,把握商业航天万亿赛道启动初期的黄金布局窗口!

本文转载于:暴风神车