存储价格翻倍!被遗忘的存储龙头之一:朗科

摘要:本文针对$朗科科技(SZ300042)$ 认知解读,作为闪存盘的发明者,A股市场,却很少人知道。该上市公司在全市场的布局之深,不应该被市场遗忘!以下内容是针对朗科科技,进行价值解析。

一、存储价格翻倍

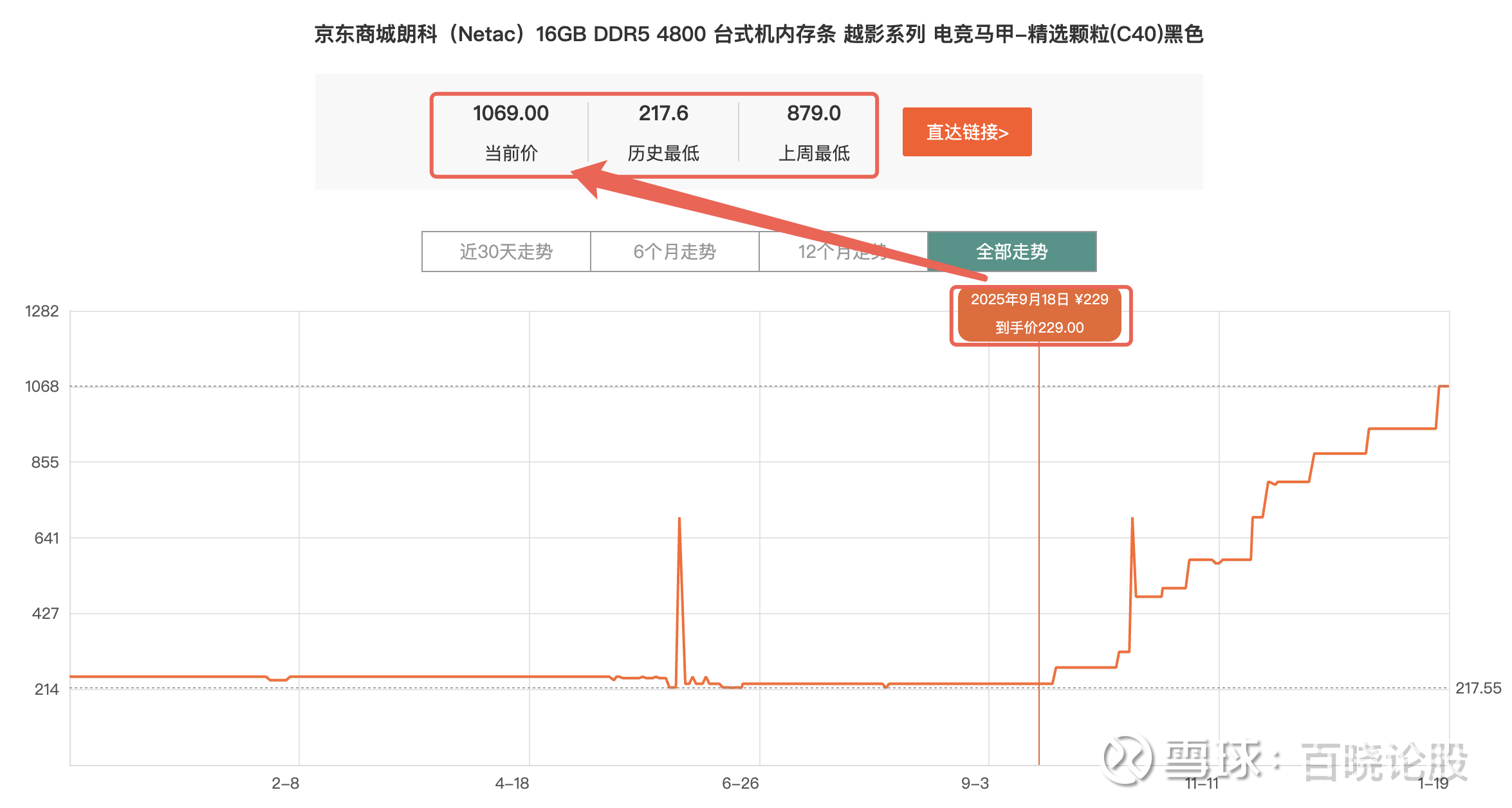

周期反转确立,景气度持续上行 自2025年10月以来,DRAM与NAND Flash价格进入新一轮上涨周期,主流DDR5内存条及SSD产品均价普遍实现翻倍。

图:朗科DDR5内存4倍走势

这一轮涨价由三重因素驱动:上游晶圆代工产能向高毛利AI芯片倾斜,导致存储芯片供给收紧;消费电子市场在2025年Q3迎来传统备货旺季;国产替代需求在政策催化下加速释放。作为终端品牌厂商,朗科科技库存价值重估显著,存货周转带来的毛利率改善将在2025年Q4及2026年Q1财报中集中体现。历史数据显示,存储价格上涨周期通常持续12-18个月,本轮景气度有望延续至2026年下半年。

图:朗科SSD2倍走势

二、朗科市场解析

全渠道性价比王者,市占率逆势提升,百万销量,完全属于国产消费端第一!

商品布局:DDR3、DDR4、DDR5、SSD固态硬盘、Micro-SD存储卡、USB3.2 U盘、USB3.2手机U盘、USB3.0金属闪存盘、充电宝、AI眼镜等

京东平台:在存储类目,朗科U盘、SSD产品长期占据销量前三,2025年"618"期间NVMe SSD销量同比增长340%,用户评论聚焦"国产信赖度"与"极致性价比"。

天猫/淘宝:在百元级U盘和内存卡市场,朗科通过"旗舰店+分销"模式覆盖下沉市场,2025年双十一存储品类销量突破800万件,80%订单来自三四线城市。

抖音电商:2025年重点发力直播带货,与科技垂类头部主播合作,NVMe SSD成爆款单品,客单价200-400元区间转化率领先同行3-5个百分点。

拼多多:承接白牌市场升级需求,"百元SSD"策略抢占预算敏感用户,2025年Q4月均出货量达150万片,成为该平台存储类目隐形冠军。

核心优势:价格带卡位精准(主流消费级市场),渠道渗透深度领先,品牌认知度在国产替代浪潮中持续强化。

三、核心业务增长

多轮驱动,营收结构多元化突破

SSD固态硬盘:2025年营收占比55%,企业级SATA SSD在信创市场取得突破,部委集采中标量同比增长200%;消费级NVMe产品迭代至PCIe 4.0,毛利率提升至28%。

内存条:2025年营收占比25%,DDR4/DDR5内存条在电商渠道销量进入国产前三,与长鑫存储颗粒适配的"纯国产"系列成为政府及国企采购首选。

存储卡/U盘:传统基本盘稳健,2025年营收占比15%,工业级存储卡在安防监控领域份额提升至18%。

AI眼镜存储方案:2025年战略级新业务,为多家深圳AI眼镜厂商定制eMMC/UFS存储模组,单季度营收突破5000万元,打开消费电子新场景。预计2026年将成为第五增长曲线。

四、战略合作生态

从品牌到生态,绑定上游国产颗粒资源 朗科科技与 长鑫存储 (CXMT)建立深度战略合作,2025年签署3年长协,锁定DRAM颗粒优先供货权,确保在紧缺行情下的供应链安全。双方联合研发"朗科-长鑫"联名内存条,通过颗粒溯源认证强化国产替代标签。在NAND领域,与长江存储(YMTC)保持技术对接,2025年Q4完成Xtacking 3.0颗粒适配测试,2026年有望推出基于国产颗粒的全线SSD产品。此外,与慧荣科技、联芸科技等主控厂商共建国产存储生态,参与制定信创存储标准3项。渠道端与京东、联想达成战略合作,进入联想台式机供应链,年供货量预计200万片。

五、长鑫存储IPO

资本化加速,朗科迎来价值重估催化剂 长鑫存储(CXMT)2026年IPO预期明确,作为国产DRAM唯一量产厂商,估值有望突破3000亿元。朗科科技作为其核心生态伙伴与下游最大客户之一,将受益于三重逻辑:一是市场对存储国产链的认知从"单一厂商"转向"生态价值",朗科作为品牌出口享有估值溢价;二是长鑫IPO后将扩充产能,朗科颗粒供应稳定性与成本优势进一步强化;三是潜在资本合作可能,朗科有望通过战略投资或股权绑定加深与上游关系。参考半导体产业链历史经验,核心供应商在龙头IPO前后通常迎来估值修复窗口,朗科当前市值对比同类渠道品牌(如江波龙)存在显著低估。

六、技术护城河

品牌渠道+固件算法双轮驱动 朗科科技的核心壁垒不在于制造,而在于精准需求定义能力与供应链快速响应能力:

固件算法:自研SSD固件在垃圾回收、磨损均衡算法上适配国产颗粒特性,性能调优响应速度比国际品牌快30%。

渠道数字化:建成存储行业首个DTC(直接面向消费者)数据中台,实时监测七大电商平台20万+SKU价格动态,库存周转天数控制在45天以内,远低于行业平均70天。

信创适配:率先完成与麒麟、统信、龙芯、飞腾等全栈国产软硬件兼容认证,进入财政部《政府采购节能产品名录》。

品牌认知:在"国产存储=朗科"的消费者心智占领上,投入20年积累,品牌溢价能力逐步显现。

七、行业机遇

国产替代+AI端侧+信创三重共振

国产替代:2025年存储芯片自给率仅25%,政策目标2027年突破60%,终端品牌迎来3-5年黄金窗口期。朗科作为国产存储第一品牌,有望承接三星、美光退出的政企市场份额(预计每年50-80亿元)。

AI端侧设备爆发:AI眼镜、AIPC、智能座舱等新品类对低功耗、小尺寸存储需求激增,2026年市场规模预计达200亿元。朗科卡位早,客户导入已完成。

信创深化:2026年央企信创改造进入攻坚期,存储作为信息安全关键环节,国产品牌强制替代比例从2025年的30%提升至60%,朗科已中标六大行、三大运营商集采。

八、未来展望

从存储品牌到数据解决方案提供商 朗科科技2026-2027年战略清晰:强化基本盘,拓展新场景,布局服务端。

短期(2026):业绩弹性释放期。存储涨价延续+缺货行情下,营收有望突破80亿元,净利润预计6-8亿元,毛利率维持在25%-30%高位。关注Q1、Q2财报验证。

中期(2027):品类扩张期。AI眼镜存储方案营收占比目标提升至15%,企业级SSD在信创市场实现翻倍增长,探索存储租赁、数据恢复等增值服务。

长期(2028+):生态升级期。依托朗科品牌与用户基础,向个人云存储、边缘计算存储解决方案延伸,从硬件销售转向"硬件+服务"模式,打开千亿级数据服务市场空间。

核心观察指标:长鑫存储IPO进程、AI眼镜客户出货量、企业级SSD毛利率、电商市占率变化。在国产存储生态从0到1的突破期,朗科科技作为离市场最近、响应最快的品牌龙头,具备显著的稀缺性与成长确定性。